Itt van az MNB döntése az alapkamatról: először üléseztek Varga Mihályék a választás óta

Nem nyúlt az alapkamathoz a Magyar Nemzeti Bank monetáris tanácsa, amely a mai kamatdöntő ülésén 6,25 százalékon tartotta az alapkamatot. A döntés megfelel a várakozásoknak, a Világgazdaságnak előzetesen nyilatkozó elemző arra hívta fel a figyelmet, hogy a forint erősödése és az alacsony infláció ugyan lehetővé tette volna a lazítást, de a geopolitikai konfliktusok kiéleződése, valamint az energiaci zavarok miatt indokolt a jegybank óvatossága. Varga Mihály délután 15 órától tart sajtótájékoztatót, ahol a döntés hátteréről adhat tájékoztaztást. Az eseményt élőben közvetítjük.

Itt az MNB döntése az alapkamatról: újra üléseztek Varga Mihályék

Februárban nagyon úgy tűnt, hogy elindítja a kamatcsökkentési ciklusát az MNB. Közel másfél év után először csökkentette az alapkamatot a jegybank 25 bázisponttal 6,25 százalékra. A piac már árazta is a következő, márciusi és április kamatvágásokat. A jegybank mozgásterét a forint erősödése mellett a hazai infláció is elősegítette, az év elején szokatlanul alacsony átárazási hajlandóság jellemezte a magyar vállalatokat, így az infláció közel 10 éves mélypontjára, 1,4 százalékra süllyedt februárban. Ráadásul az inflációs folyamatokat meghatározó külső tényezők, mint az importált infláció és az élelmiszerárak világpiaci mozgása is segítette az MNB-t. Ennek ellenére a jegybank meglepően óvatos maradt.

Nem indít kamatcsökkentési ciklust a Magyar Nemzeti Bank

– mondta Varga Mihály a februári kamatvágást követő sajtótájékoztatón, aki hangsúlyozta, a jegybank továbbra is adatvezérelten, a beérkező adatok fényében hozza meg döntését.

Utólag kiderült, hogy a jegybank túlzott óvatossága jó döntés volt, február 28. ugyanis kitört az iráni háború, amely óriási kihívást jelent a világgazdaság számára.

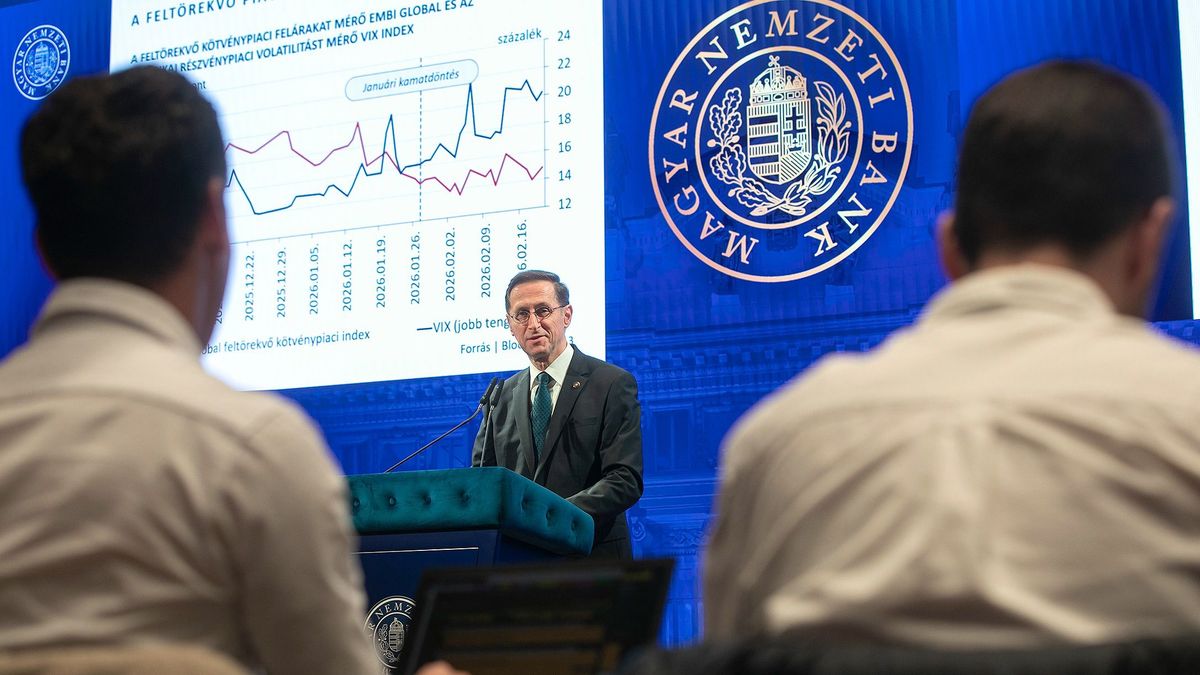

A perzsa állam a konfliktus legeljén ugyanis lezárta a Hormuzi-szorost, ahol a világ olaj és LNG-kereskedelmének ötöde halad át, Az európai piacon mérvadó Brent ára 6 hete szinte folyamatosan 100 dollár fölött van, miközben napi szinten 12-13 millió hordó esik ki a világpiacról. A Nemzetközi Energiaügynökség vezetője már többször figyelmeztetett, hogy a világ története legnagyobb energiaválságával nézhet szembe a következő hónapokban.

Egyre erősebb a forint, kérdés, meddig jó a magyar gazdaságnak

Regős Gábor, a Gránit Alapkezelő vezető közgazdásza szerint Varga Mihály ominózus mondata is jól rávilágít a mostani helyzet ellentmondásosságára: arra, hogy vannak olyan tényezők, amelyek egyértelműen a lazítás mellett szólnak, míg más tényezők ezt egyértelműen megakadályozzák, sőt, ha csak ezeket néznénk, még attól kellene félnünk, hogy előbb-utóbb szigorítani kell.

A legutóbbi kamatdöntés óta fontos változás a választások kimenetele. A Tisza Párt április 12-én aratott, nagy arányú győzelme rég látott ralit indított el a forint piacán, míg az iráni háború kitörése előtt a 375-ös szinten állt, majd rövid idei 390-ig gyengült, a választás után jókora erősödést mutatott, és a 360–365 közötti sávba került.

Ugyanakkor nagy kérdés, hogy hol van az a szint, ami már kényelmetlen a jegybanknak.

Regős szerint lassan elérkezünk arra a szintre, amikor a forintra már azt mondhatjuk, hogy túl erős, és ezzel gyengíti az export versenyképességét. A forint erősödésében szerepet játszik tehát a választást követő hurráoptimizmus, ami mögött elsősorban az a várakozás állhat, hogy az új kormány haza tudja hozni a hazánknak járó uniós forrásokat, ami a folyó fizetési mérleg kedvezőbb egyenlegén keresztül tudja erősíteni a forintot. Ezen várakozás jövőbeli beteljesülése vagy részbeni meghiúsulása befolyásolni fogja az árfolyamot.

Az iráni háború azonban ott lebeg továbbra is sötét felhőként

A további lazítás ellen két, nem elhanyagolható tényező szól: az energiapiaci válság, illetve a részben ebből fakadó inflációs várakozások. Az olaj és a gáz ára lassan két hónapja tartósan magasabb szintre került a Hormuzi-szoros lezárásának eredményeként. Ez a mostani árszint viszont várhatóan nem lesz tartós: ha a konfliktus nem oldódik meg, és továbbra sem lesz nagyjából biztonságosan hajózható a szoros, akkor további energiaár-emelkedésre van kilátás, annak minden inflációs kockázatával.

A márciusi inflációs jelentésében a jegybank az év végére 5 százalék feletti inflációt vár, ami nem éppen a lazítás mellett szól Regős szerint. Ráadásul MNB elnöke is kiemelte a legutóbbi, márciusi kamatvágás után, hogy

az iráni konfliktus elhúzódása érdemi inflációs kockázatot jelent.

Nem csak az energiaárak vetnek fel kérdést az idei infláció lefolyása és a jegybank lazítása kapcsán, hanem az árrésstopk is:

- az üzemanyagok védett árának,

- illetve az árrésstopoknak a sorsa, ideértve az önkéntes árkorlátozásokat is bizonytalanságot jelentenek.

A védett árak kérdését a háború lezárása automatikusan megoldaná, azonban az elhúzódása vélhetően egy idő után ellehetetlenítené a fenntartásukat. Az árrésstopok kapcsán egyelőre nem látjuk az új kormány terveit, azaz hogy kivezetik-e ezeket, és ha igen, milyen ütemezéssel. Szintén kérdés a fiskális politika alakulása: mennyire lesz szigorú az új kormányzat, ténylegesen rálép-e az euróbevezetés útjára, és leszorítja-e a hiányt – egy szigorúbb fiskális politika erősebb forintot és kisebb inflációt eredményezne, míg egy magasabb hiány rontaná a kockázati megítélést és a kereslet élénkítésén keresztül is gyorsítaná az inflációt.

A közel-keleti krízis nyomán az Egyesült Államokban, illetve a régióban kiárazódtak a kamatcsökkentési várakozások, az eurózónában elkezdett kamatemelést árazni a piac, amit az EKB kommunikációja is támogatott. Ezt azonban nem látja az elemző a kamatcsökkentés érdemi gátjának, hiszen a kamatkülönbözetünk jelenleg jelentős.