Nyomás alá kerülhet a réz

Egy hete még arról szóltak a hírek, hogy a nagy bányavállalatok – Anglo American, Antofagasta, BHP, Rio Tinto – részvényárfolyamai lejtmenetbe kapcsoltak, miután Kína a korábban bejelentettek szerint csökkentette acéltermelését. A lépés erősen sújtotta a vasérc iránti keresletet, és hasonlóan hatott a réz piacára is.

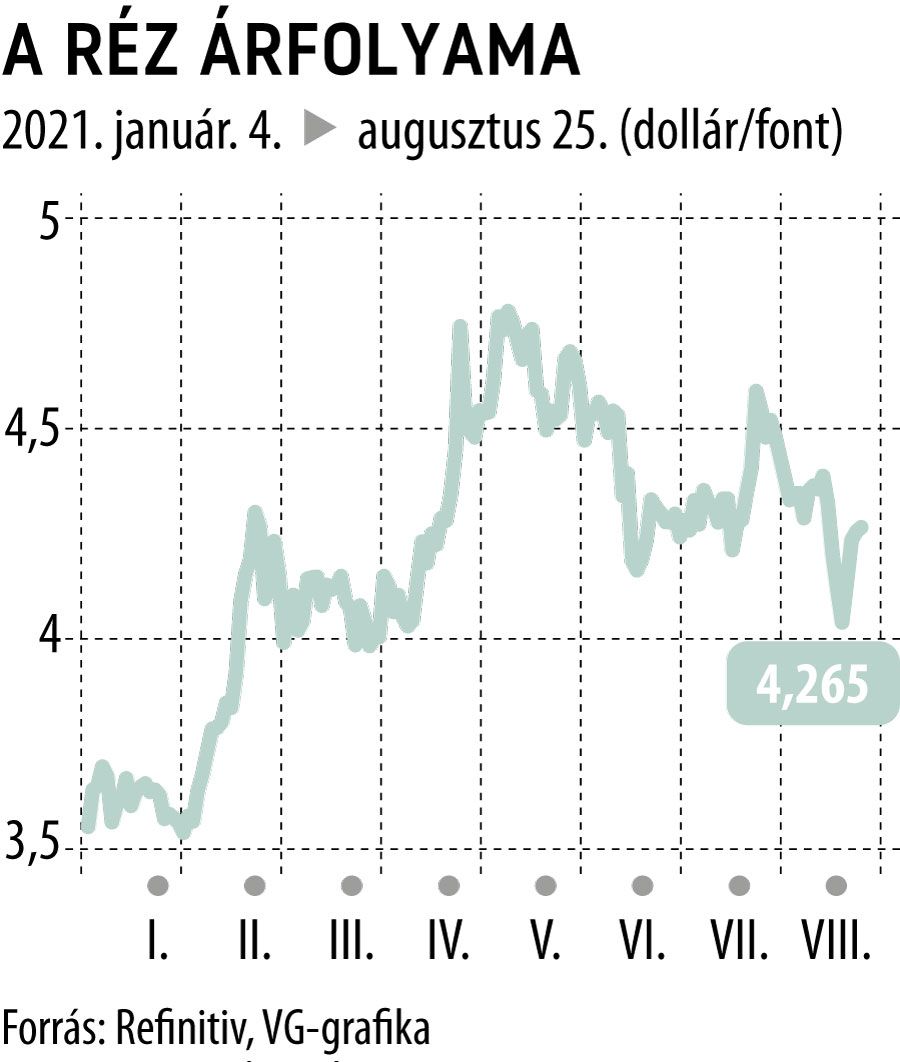

A réz ára elérte a négy hónapos mélypontját, fontonként 4,111 dollár közelébe került. A lejtmenet azután következett be, hogy az ipari fémek ára 2020 márciusa óta emelkedett, a drágulást pedig az amerikai részvények zuhanásával párhuzamos csökkenés követte, mivel a Covid–19-világjárvány mindenütt recesszióba sodorta a gazdaságokat.

Aztán hétfőn ismét emelkedőre fordultak az árak. A réz a londoni fémtőzsde (LME) három hónapos határidős kontraktusában 0,8 százalékkal drágult, tonnánként 9106,50 dollárra, míg a Shanghai Futures Exchange októberi legtöbbet forgalmazott rézkontraktusában az ár tonnánként 1,8 százalékkal, 67 760 jüanra (10 436,01 dollár) nőtt. Az árfolyamjavulást a hét elején az amerikai és az ázsiai részvények szélesebb körű emelkedése is támogatta, a kereskedési volumen viszont nagyon gyér volt az összes érintett piacon, ami arra utal, hogy lényegében algoritmusok játszhatták a fő szerepet. A rézárakat ezenkívül az is emelte, hogy a chilei El Teniente-i bánya termelése egyre nagyobb veszélybe került, mivel az öt munkásszakszervezet többsége előző csütörtökön elutasította a hivatalos tárgyalási időszak előtt felajánlott munkaszerződést.

Szerdán, napközben a szeptemberi szállítású réz ára tovább emelkedett a New York-i kereskedésben. A keddi elszámolóárhoz képest 1 százalékkal lépett feljebb, megérintve a fontonkénti 4,3025 dolláros szintet (9645 dollár tonnánként).

Bizonyos jelek arra utalnak, hogy a múlt heti árcsökkenés visszacsábítja a vevőket a piacra, ugyanakkor elriasztja a rézhulladék szállítóit az értékesítéstől.

A BMO Capital Markets adatai szerint a múlt hét végére a kiváló minőségű rézhulladékot Kínában felárral kereskedték a finomított fémekkel szemben, ami azt jelzi, hogy a törmelékkínálat gyorsan elapadt. A magas törmelékárak, valamint a fellépő hiány növelheti a finomított fém iránti keresletet. Habár ennek a jelenségnek nem feltétlenül van közgazdasági értelme, azonban egyes vélemények szerint annak a jele is lehet, hogy az eladási hullám megelőzte a fundamentumok alakulását.

A réz árát várhatóan támogatni fogja a Chilében fennálló rövid távú ellátási zavarok lehetősége, a kínai kereslet fellendülése, valamint az arra utaló jelek, hogy a kínai kormány továbbra is támogatja a gazdaságot és a foglalkoztatást.

A Standard & Poor’s szerint a rézkoncentrátum piacán tapasztalható feszesség már a felengedés jeleit mutatja, mivel a latin-amerikai bányák kibocsátásának egészséges növekedése nyomán a kezelés és a finomítási díjak emelkedtek az elmúlt hónapokban. Az LME átlagos három hónapos rézár-előrejelzése a harmadik negyedévre tonnánként 9236, a negyedik negyedévre pedig 8919 dollár az S&P Global szerint.

A szerdai nap végére azonban a három hónapos szállításra szóló kontraktusban a réz ára 0,2 százalékot esett, és tonnánként 9356 dolláron állt a londoni fémtőzsdén, így az utóbbi négyből az első veszteséges kereskedési napot könyvelhette el. Piaci vélemények szerint a hangulat élénkebb volt akkor, amikor Kína nem jelentett új Covid–19-esetet.

A járványnak pedig még mindig nincs vége, ezért továbbra is hatással lesz az ipari fémek iránti keresletre, és nem várhatók felszökő árak ebben a környezetben.

A réz árának alakulását gyakran használják a globális gazdasági állapot mutatószámaként, azonban az Egyesült Államokban a várakozások szerint szűkítő jellegű monetáris politika lelassíthatja a gazdasági fellendülést, de fellendítheti a dollárárfolyamot, és drágábbá teheti a dollárban árazott fémeket más valuták birtokosai számára. A szűkítés ugyanis magában foglalhatja az eszközvásárlás lelassulását is, ami elméletileg a központi bank által végrehajtott mennyiségi lazítási (QE) politika megfordításához vezet.

Az S&P Global megítélése szerint a világ bányáiból származó kínálat növekedése 2022-ben és 2023-ban várhatóan nyomást gyakorolhat a réz árára, így az árak tonnánként 8453 dollárra csökkenhetnek 2024-re és 2025-re. Ám számottevő hiány és magasabb árak is kialakulhatnak, mivel a rézszállítók küzdenek azzal, hogy tartsák a lépést a fejlődés növekedésével és a megugró kereslettel.