Változó világ, változó hatások – az árfolyam makrogazdasági hatásai

Ahogy a gazdaság szerkezete állandó mozgásban van, úgy a makrogazdasági összefüggések is folyamatosan változnak. Érdemes ezért időről időre áttekinteni, adott esetben felülvizsgálni a korábbi hüvelykujjszabályokat, mert azok megváltozása jelentősen befolyásolhatja a gazdaságpolitikai döntéseket. Minden nyitott gazdaságban az árfolyam és a fenntartható gazdasági növekedés közötti nexus kérdése kiemelt fontosságú. Az árfolyam számos csatornán keresztül befolyásolja a gazdasági teljesítményt. A 2020-as évtized legfontosabb, fundamentális változása, hogy az globális inflációs közeg alapvetően megváltozott, egy alacsony infláció korszak után egy magasabb áremelkedéssel jellemezhető évtizedbe lépett a világ. Ez egyben azt is jelenti, hogy a vállalati árazások sokkal rugalmasabbá váltak. Ennek az a következménye, hogy az árfolyam inflációra gyakorolt hatása jelentősen – nagyjából a duplájára – emelkedett, a hatás megjelenése pedig kétszer gyorsabb, mint a 2010-es években volt. A külkereskedelmi csatorna ideiglenes versenyképességi előnye kisebb, időtartama pedig rövidebb, mint korábban, a belső kereslet pedig a magasabb inflációs hatás miatt nagyobb mértékben erodálódik. A mérlegcsatorna tekintetében a 2010-es évtizedben a devizahitelek forintosítása, valamint az önfinanszírozási program jelentősen javította a hazai szereplők nettó devizapozícióját, azonban a vállalati és az állami devizaadósság az elmúlt években ismét növekedni kezdett. Összességében az árfolyam leértékelődésének inflációs hatása jelentős, miközben az elmúlt évtized második felére jellemző enyhe pozitív GDP hatása semlegessé, enyhén negatívvá változott a 2020-as évekre.

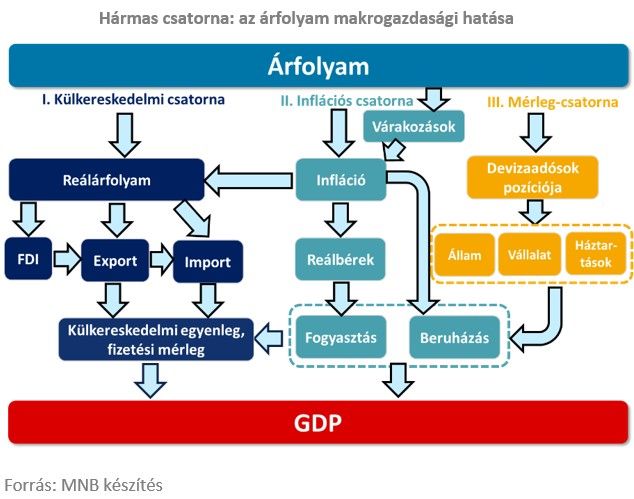

Miért fontos az árfolyam, és milyen csatornákon keresztül hat a gazdaságra?

Magyarország kicsi, nyitott gazdaság, ezért a reálgazdasági folyamatokban is alapvetően meghatározó hatású az árfolyam alakulása. Hazánk mind az export, mind az import GDP-arányos értékében az EU felső harmadában helyezkedik el: a 2022-es adatok alapján a GDP-arányos export a 9. (90 százalék), míg az import a 6. legmagasabb EU-s összevetésben (94 százalék). A régióból csupán Szlovákia előzi meg Magyarországot, ahol a GDP-arányos export 99, az import pedig 105 százalék. A hazaihoz hasonló, a világkereskedelembe mélyen integrált gazdaságok esetében kiemelt jelentősége van az árfolyam alakulásának. De melyek azok a csatornák, ahol az árfolyam változása befolyásolja vagy befolyásolhatja a reálgazdasági teljesítményt?

Az árfolyam a külkereskedelmi, az inflációs, illetve a mérlegcsatornán keresztül hat a makrogazdasági folyamatokra.

Ezeknek a csatornáknak a jelentősége érdemben eltérhet egymástól, illetve különböző gazdasági korszakokban is más-más szerep jut nekik. A külkereskedelmi csatorna a legismertebb és a legtöbbet hivatkozott, de fontos, hogy az inflációs és a mérlegcsatornát is figyelembe vegyük, amikor a teljes reálgazdasági hatást megbecsüljük.

Az árfolyam hatását leginkább befolyásoló strukturális tényező a gazdaság szerkezete (költségszerkezet, importintenzitás, az import helyettesíthetősége), az árazási folyamatok, valamint az egyes szektorok nyitott devizapozíciója. A gazdaság importintenzitásának növelése vagy a szerződések euroizációja egyértelműen csökkenti az árfolyam-leértékelődésből fakadó ideiglenes előnyöket, csakúgy, mint a korlátozott importhelyettesíthetőség (Magyarország esetén ilyen korlátozottan helyettesíthető importtermékek az energiahordozók). Az árazási mintázatok megváltozása szintén jelentősen befolyásolja az árfolyam reálgazdasági hatását. A rugalmasabb árrendszer azt eredményezi, hogy az árfolyam hatása gyorsabban és nagyobb mértékben jelenik meg az árakban, és kisebb mennyiségi alkalmazkodást, reálgazdasági, munkaerőpiaci hatást eredményez. Az egyes szektorok (háztartások, állam, vállalatok) nyitott devizapozíciója az átértékelődés vagyoni és jövedelmi hatásain keresztül erősíthetik vagy gyengíthetik a reálgazdasági hatásokat.

Gyengülő külkereskedelmi csatorna

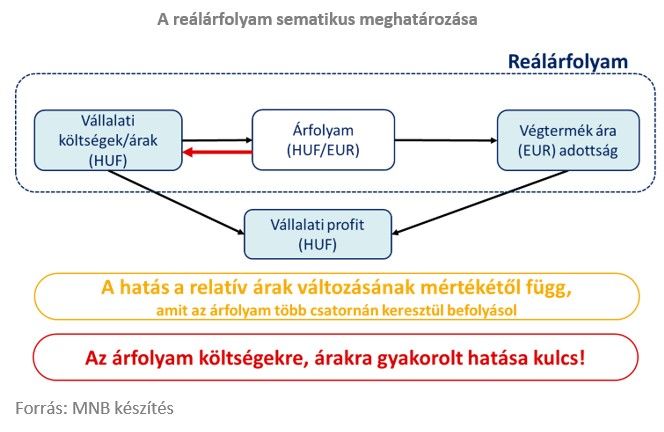

Az árversenyképesség és az exporthatás szempontjából a nominális árfolyam helyett sokkal inkább az úgynevezett reálárfolyam számít (2. ábra). Az alábbi egyszerű ábra szemlélteti a nominális árfolyam relatív árakra gyakorolt hatását. Ha az árfolyam leértékelődik, és a hazai vállalatok költségeinek legalább egy része forintban merül fel, akkor az exportáló vállalatok ideiglenesen nagyobb profitot képesek realizálni a kivitelen. Ezt a profitot utána beruházásra költhetik, ami támogatja a növekedést, vagy hosszabb távon alacsonyabb árakkal jelenhetnek meg az exportpiacokon, ami a piaci részesedésük emelkedését eredményezi.

Kiemelt jelentőségű kérdés a csatorna ereje szempontjából, hogy az árfolyam milyen mértékben befolyásolja az exportáló vállalat felmerülő költségeit, árait.

Ennek első fontos dimenziója a kivitel importintenzitása. Minél alacsonyabb a forintban denominált költségek aránya, annál kisebb mértékben jelenik meg a versenyképességi előny a vállalati szektorban. Szintén csökkenti az árfolyam versenyképességi előnyeit az úgynevezett euroizáció, amikor akár hazai szereplők közötti szerződéseket is külföldi devizában határoznak meg. Végül, de nem utolsósorban nagyon fontos kérdés, hogy az árak, illetve a költségek milyen mértékben és milyen sebességgel alkalmazkodnak a gyengébb árfolyamhoz. Az árfolyam és az árak, költségek közötti kapcsolat erősödése és/vagy a hatás gyorsulása azt eredményezi, hogy a nominális árfolyam mozgásából fakadó kedvező relatívár-változásokat semlegesíti a megemelkedő költségszint, árszint. Az ezzel foglalkozó elemzéseknek tehát nem elegendő csupán a nominális árfolyam alakulást vizsgálniuk, mert a végső makrogazdasági hatások szempontjából a reálárfolyam az, ami számít.

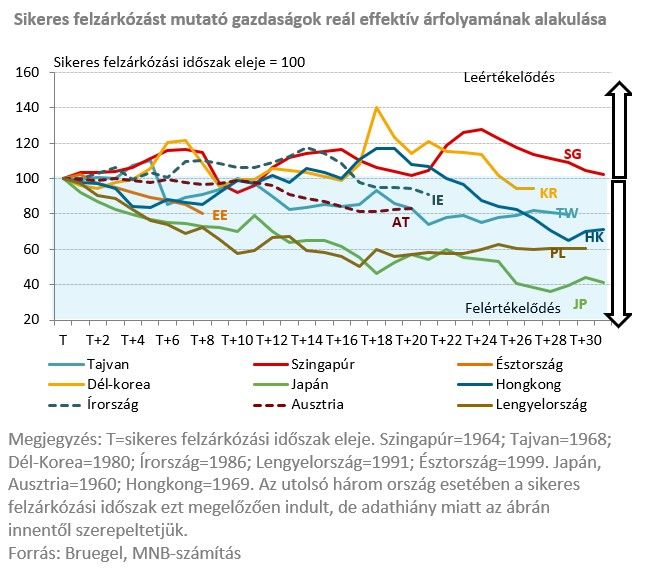

Mit mutatnak a nemzetközi tapasztalatok – a gazdasági felzárkózás reálfelértékelődéssel jár

A sikeres felzárkózó gazdaságok esetében általánosan megfigyelhető jelenség a reálárfolyam felértékelődése. A modern gazdaságtörténetben eredményesen felzárkózó országok azonosítása és sikerük megértése segíthet a hazai kihívásokra adandó válaszok megtalálásában is. Általánosan megfigyelt jelenség, hogy a felzárkózó gazdaságok devizái reálértelemben felértékelődnek, ami az árszintek felzárkózásához vezet (3. ábra). A folyamatot Penn-hatásként azonosítják (részletesen itt olvasható egy elemzés a témában).

Az exportteljesítményt leginkább meghatározó tényező hosszú távon a versenyképesség. A sikeres exportvezérelt felzárkózást mutató gazdaságokban a versenyképesség, termelékenység folyamatos javulása volt a meghatározó tényező, ami ellensúlyozta a relatív árak emelkedését, és emiatt az árszintük felzárkózását.

Az Európai Unió országaira vonatkozó nemzetközi tapasztalatok alapján nem azonosítható hosszabb távon pozitív kapcsolat a reál effektív árfolyam változása, illetve az export volumenének növekedése között.

Szintén nem mutatható ki kapcsolat a reálárfolyam megváltozása és a külföldi működőtőke-befektetések (FDI) között: a régiós országok felértékelődés és/vagy stabil árfolyam mellett is meg tudták őrizni tőkevonzó képességüket. Jó példák erre Csehország, Bulgária, Horvátország, Észtország is, ahol a GDP-arányos nettó FDI-állomány 50 százalék feletti, ezzel pedig EU-s összevetésben az élmezőnyben vannak e mutató tekintetében.

A hazai reálárfolyam alakulása megfelel a régiós mintázatnak

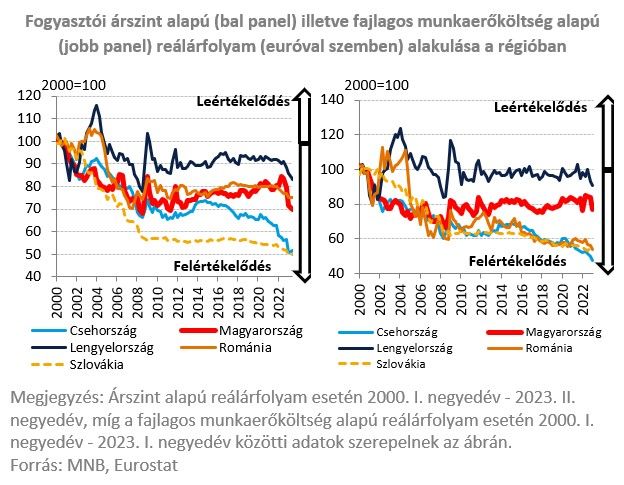

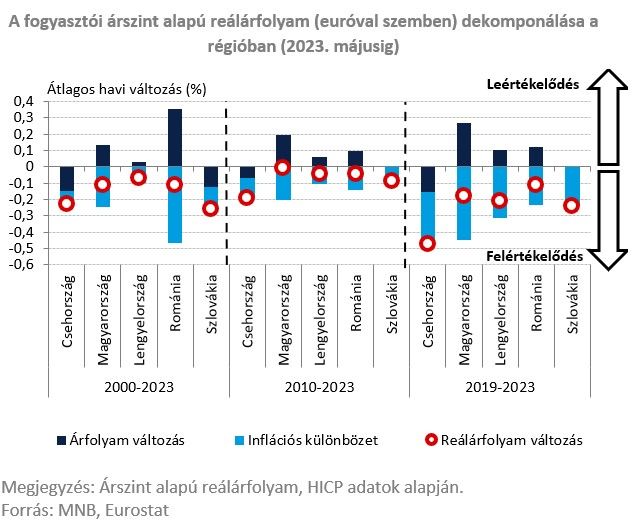

A fogyasztói ár és a fajlagos munkaerőköltség alapján számolt reálárfolyamunk a régiós átlagnak megfelelő felértékelődést mutatott az elmúlt húsz év folyamán (4. ábra). Ezen belül is az első tíz évben egy gyorsabb reálfelértékelődést figyelhettünk meg, majd a hazai reálárfolyamokat relatív stabilitás jellemezte 2010 és 2021 között. Az elmúlt három év inflációs hullámai jobban érintették a kelet-közép-európai régió országait, így általános reálfelértékelődés bontakozott ki a V4-régióban és Romániában. Fontos azonban hangsúlyozni, hogy a hazai reálárfolyam nem tér el a régiós mintázattól, a fajlagos munkaerőköltség alapú reálárfolyam pedig inkább a leértékeltebb régiós devizák közé helyezi a forintot.

Az elmúlt mintegy húsz évben a régiós reálárfolyamokban megfigyelhető a felértékelődés, ugyanakkor ennek a nominális pályája eltér az egyes országokban (5. ábra). Csehország és Szlovákia könyvelhette el az elmúlt húsz évben a legnagyobb reálárfolyam felértékelődést a régióban, amihez a nominális árfolyam erősödése jelentősen, az eurózónához képesti inflációs többlet viszont csak kismértékben járult hozzá. Hazánk és Románia reálfelértékelődése mérsékeltebb volt ebben az időszakban, bár a két ország inflációs többlete jóval magasabb volt, mint az eurózónában, ugyanakkor a nominális árfolyam leértékelődése ezt a hatást némileg ellensúlyozta. Lengyelország esetében az elmúlt két évtizedben nagyon mérsékelt nominális leértékelődés volt megfigyelhető, ugyanakkor a régióban a legkisebb inflációs különbözetet mutatta az eurózónához képest, így összességében a reálárfolyam felértékelődése a régióban a legkisebb mértékű. Csak az utóbbi pár évben volt magasabb az inflációs különbözetük, ami általános jelenség a régióban.

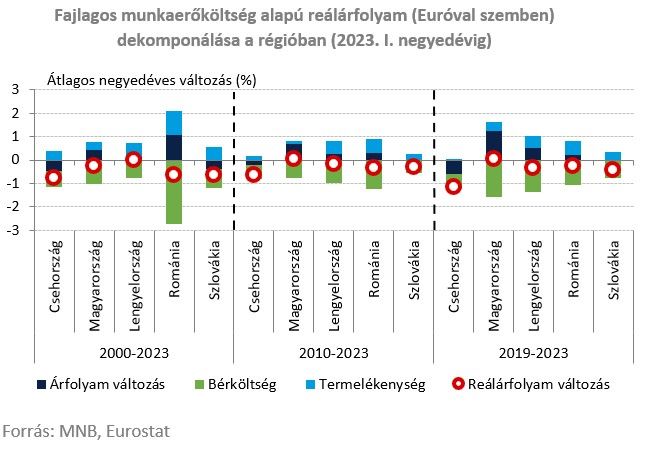

A régiós tapasztalatok alapján a munkatermelékenység növelése képes ellensúlyozni a gyorsabb bérnövekedés negatív (ár)versenyképességi hatását (6. ábra). Különösen figyelemreméltó a régióban Lengyelország példája, mivel nem mutatott hosszú távon sem felértékelődést az euróval szemben a fajlagos munkaerőköltség alapú reálárfolyam annak köszönhetően, hogy a termelékenységnövekedés kompenzálta a nagyobb bérnövekedést. Hazánkban szintén stabil volt a mutató 2010 óta, azonban ehhez egy gyengébb termelékenységbővülés mellett leértékeltebb nominális árfolyam járult leginkább hozzá. A termelékenység növelése ezért kiemelt jelentőségű, mivel ha a produktivitás jelentősen emelkedik, akkor a nominális vagy az áralapú reálárfolyam felértékelődése nem rontja egy ország exportszektorának a versenyképességét. Ezt támasztja alá az is, hogy hosszú távon nem mutatható ki kapcsolat az exportnövekedés és az áralapú reálárfolyam-változás között.

Változóban az árfolyam és a költségek/árak kapcsolata

A hazai gazdaság működése régiós összevetésben is rendkívül importintenzív, ami mérsékli a nominális árfolyam változásának versenyképességi hatásait. Hazánkban a nagy exportáló cégek költségstruktúrájában jelentős arányban van jelen devizaköltség, mivel a legnagyobb exportőrök érdemi importkeresletet is támasztanak. A hazai feldolgozóipari termelés importaránya (52,3 százalék) a régió legmagasabb hányada, Szlovákiában 47,1, Csehországban 36,4, Lengyelországban 25,6, Romániában 17,3 százalékos a feldolgozóipar kibocsátásához mért behozatala. A nemzetközi összevetésben magas import egyértelműen csökkenti a hazai árfolyam (ár)versenyképességi, kereskedelmi csatornán keresztül regisztrált hatásait.

A kkv-k költségszerkezete nagyobb arányban tartalmaz forintban denominált elemeket, ami részben a magasabb bérhányadukkal, részben a nagyobb hazai beágyazottságukkal magyarázható.

A leértékelődés pozitív hatással volt a 2010-es években a kkv-k exportpiaci tevékenységére: becsléseink szerint 10 százalékos nominális árfolyam-leértékelődés közel 30 százalékkal növelte a kkv-k exportpiacra való belépésének a valószínűségét. A nominális árfolyam 10 százalékos leértékelődése 2010 és 2019 között 7-8 százalékkal növelte az exportáló kis- és középvállalatok külpiaci eladásait minden egyéb változatlansága mellett.

Az árfolyamnak az árakba való begyűrűzése azonban megváltozott, ami az exporthatásokat mérsékli. A vállalatok az árfolyam változását nagyobb mértékben és hamarabb érvényesítették az áraikban, mint korábban. A magasabb begyűrűzéshez több tényező is hozzájárult, az elmúlt időszakban általánosan magas költségkörnyezetben működött a világgazdaság, illetve az árazási viselkedés markánsan megváltozott. Jelenleg 1 százalékkal leértékeltebb árfolyam 0,25–0,35 százalékkal emeli meg a fogyasztói árakat egy év alatt. Korábban ez a hatás mintegy 0,1–0,2 százalék körül alakult. Az árfolyam árakra gyakorolt hatása így megduplázódott, emellett pedig a hatás sebessége is kétszer gyorsabb lett.

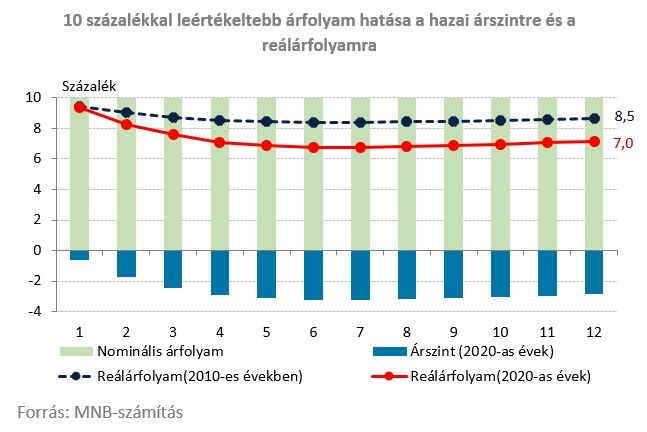

Az erősebb árfolyam-begyűrűzés miatt a nominális árfolyam kisebb mértékben hat a reálárfolyamra, azaz az (ár)versenyképességre.

A 2010-es években egy 10 százalékos nominális árfolyam-leértékelődés a reálárfolyamot mintegy 8,5 százalékkal változtatta meg, mivel a hazai árak mintegy 1,5 százalékkal nőttek a gyengülő árfolyam hatására. Ezzel szemben a 2020-as években a magasabb hazai inflációs hatás következtében a 10 százalékos nominális leértékelődés csak mintegy 7 százalékos reálárfolyam leértékelődést jelent. Ennek eredményeként az exporttevékenységre kifejtett pozitív hatások is mérsékeltebben jelentkeznek.

A magasabb árfolyam-begyűrűzés miatt a kkv-knál korábban megfigyelt kedvező hatások mérséklődtek a 2020-as években. Egy 10 százalékos leértékelődés most már csak 6 százalék körüli mértékben növeli a kkv-k kivitelét, azaz továbbra is kimutatható a kedvező hatás a kivitel tekintetében, azonban a mértéke kisebb, mint az előző évtizedben.

Az inflációs csatorna erősödésével fokozottabban jelentkeznek a leértékelődés negatív belső keresleti hatásai

Ahogy az előzőkben bemutattuk, az árfolyam és az árak közötti kapcsolat ismét megerősödött Magyarországon. Ez azt is jelenti, hogy az árfolyam-leértékelődés nagyobb mértékben emeli az inflációt és csökkenti a reálbéreket, mint a 2010-es évtizedben, ami jelentősebb kontrakciót eredményez a belső keresletben. A háztartások fogyasztásának és a beruházásoknak is magas az importtartalma hazánkban, azaz egy leértékelődés jelentősen megdrágítja a külföldről származó termékeket és szolgáltatásokat. A magasabb árszint csökkenti a háztartások reálbérét, és a vállalatok is drágábban jutnak hozzá az importált beruházási javakhoz. Ezeken a csatornákon keresztül a leértékelődés mérsékli a belső keresletet, ami kedvezőtlen hatást fejt ki a növekedésre.

Az árfolyam-begyűrűzés erősödése ezeket a negatív hatásokat tovább erősítette az elmúlt években.

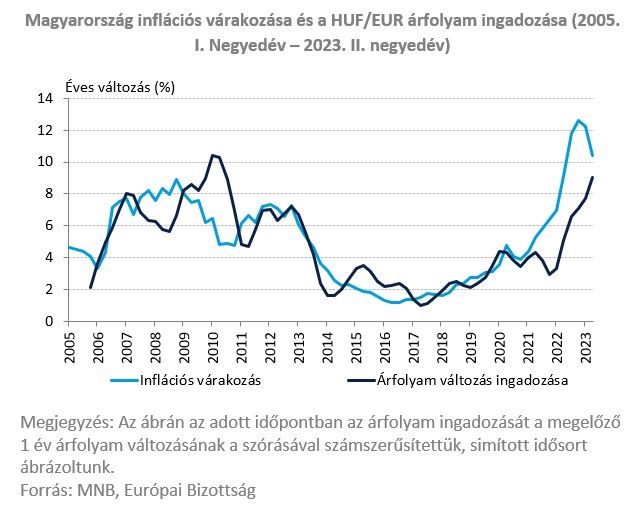

Az inflációs csatorna esetében meghatározó a várakozások szerepe. A nagyobb árfolyamvolatilitás az inflációs várakozásokat emeli (8. ábra). Az elmúlt csaknem húsz évben jól azonosítható összefüggés volt megfigyelhető a lakosság inflációs várakozásai és az árfolyam változékonysága között. A háztartások inflációs várakozásai magasabbak voltak az árfolyam magas ingadozású időszakaiban. Az árfolyam ingadozása hatással van tehát az inflációs várakozások képzésére, és ezen keresztül is magának az inflációnak az alakulására.

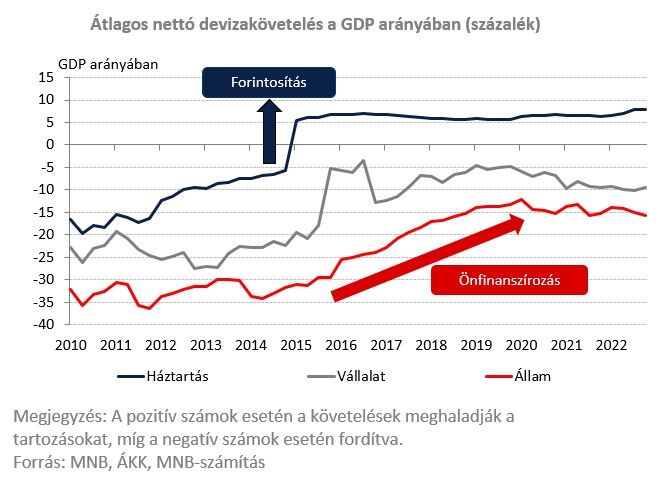

Mérlegcsatorna: újból emelkedő devizaadósság az elmúlt években

A mérlegcsatorna hatását meghatározó tényezők is változóban vannak. Ugyan a forintosítás és az önfinanszírozás következtében jelentősen csökkent a devizakitettség, de aktuálisan romló tendenciák azonosíthatók a vállalatok és a kormányzat esetében (9. ábra). A lakossági devizahitelek forintosítása segítette a háztartások mérlegének rendezését a 2010-es évek közepén, az átlagos nettó devizakövetelés a GDP arányában esetükben a korábbi mínusz 15–mínusz 20 százalékos értékről 2015-re plusz 5 százalékra javult. Az állam esetében az önfinanszírozás szintén jelentősen segített a nettó devizakövetelések javuló egyenlegében: a 2015-ös mínusz 35 százalék körüli értékről mínusz 10 százalék közelébe javult a szektor pozíciója. Ugyanakkor az elmúlt pár évben enyhén romló tendencia bontakozott ki, és ismételten emelkedett az állam nyitott devizapozíciója. A vállalatok esetén bár a 2010-es évek első feléhez képest csökkent a nettó devizakövetelés, ugyanakkor a 2019-es mintegy mínusz 5 százalékos értékről aktuálisan mínusz 10 százalék körüli szintre romlott vissza GDP-arányosan a nettó devizakövetelés.

Összességében a mérlegcsatorna jelentősen javult a 2010-es évek elejéhez képest, azonban a 2020-as évtől ismét kedvezőtlen tendenciák bontakoztak ki az állami és a vállalati szektorban, ami csökkenti az árfolyam-leértékelődés reálgazdasági hatását.

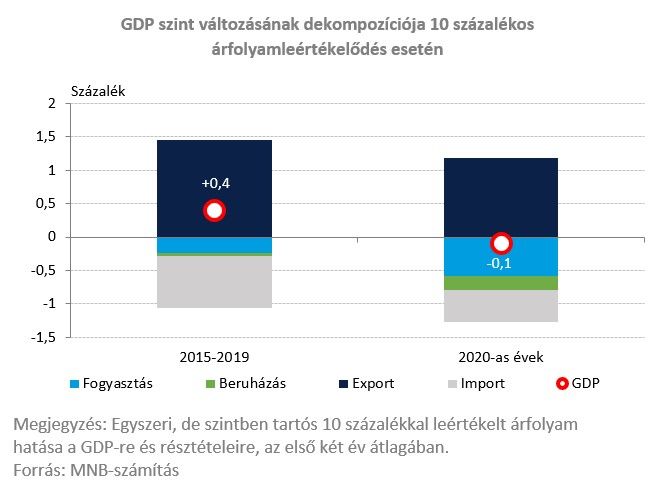

A teljes reálgazdasági hatás semleges, inkább negatív

Számításaink szerint az árfolyam-leértékelődés emelte a GDP-t a 2015–2019-es időszakban, aktuálisan viszont semleges, esetleg enyhén kontrakciós hatású (10. ábra). A megváltozó strukturális tényezők miatt az árfolyam makrogazdasági hatásai is megváltoztak. A gyengébb árfolyamra a hazai árak és költségek nagyobb mértékben és hamarabb reagálnak, így a relatív versenyelőny mérséklődött a korábbi évtizedhez képest, ennek következtében az exportra kifejtett kedvező hatás is kisebb lett. Az inflációra gyakorolt hatás emelkedett, így a reálbérek jobban mérséklődnek, ami a fogyasztás nagyobb csökkenését eredményezi. Továbbá a leértékeltebb árfolyam megdrágítja az importált beruházási javak beszerzését is, ami kedvezőtlenül hat a beruházási aktivitásra. Az import egyrészt a kisebb exporthatás, illetve a belső keresleti tételek erőteljesebb visszaesése miatt jóval visszafogottabban emelkedik. Becsléseink szerint a hazai import belföldi helyettesíthetősége korlátozott annak szerkezete, illetve a hazai ágazatok alacsony termelékenysége, minőségi jellemzői miatt.

Összességében tehát a megváltozó kapcsolatok folytán a gyengébb árfolyam enyhén visszafogottabb GDP-t eredményez, szemben a korábbi növekedésösztönző hatással.

A leértékelődés költségvetési hatása negatív, miközben a folyó fizetési mérleget rövid távon rontja

Az árfolyamgyengülés a nominális pályák megemelkedése miatt az államháztartás folyó bevételeit emeli, ugyanakkor számításaink szerint a kiadások növekedésének mértéke ezt meghaladja. Bár az adóbevételek a magasabb árak következtében emelkednek, a volumenben csökkenő fogyasztás a hatást mérsékli. A kiadási tételek szintén emelkednek: a forintban kifejezett energiaszámla mellett növekednek a nyugdíjkiadások az inflációkövető nyugdíjindexálás miatt, míg az állami kamatkiadás főként az inflációkövető papírok magasabb kamatfizetése következtében emelkedik. Érdemes figyelembe venni azt is, hogy a leértékelés hatására a kormányzati beruházások és a fogyasztás is megdrágulnak, mivel ezeknek a felhasználási tételeknek is jelentős az importvonzata.

Összességében tehát aktuálisan egy gyengülő árfolyam a költségvetési hiányt emeli. A magasabb hiány és a devizaadósság átértékelődése miatt az államadósság szintén magasabb lesz.

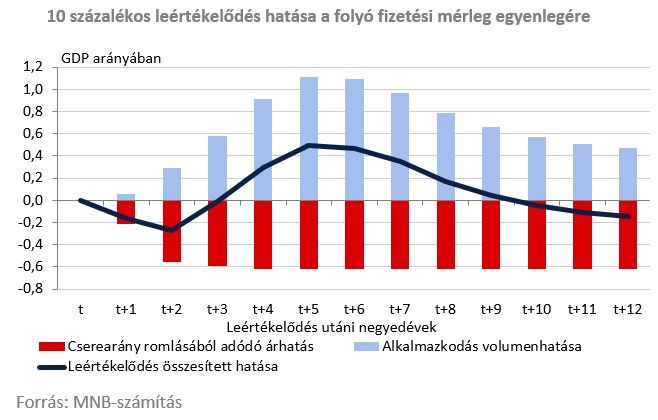

Az árfolyamváltozás hatása a folyó fizetési mérlegre két ellentétes erő eredőjeként áll össze. Egyrészt a volumenek javítják a külső egyensúlyt, mivel az export emelkedik (még ha kisebb mértékben is, mint korábban), emellett pedig a belső kereslet szűkül, ami az importot visszafogja. Ugyanakkor a cserearányainkat rövid távon rontja a számításunk szerint a leértékelődés, ennek az oka pedig, hogy az árfolyam leértékelődése gyorsabban és nagyobb arányban jelenik meg az importárakban, mint a kivitel árindexében. Ebből kifolyólag a volumenhatás javítja, az árhatás rontja a folyó fizetési mérleg egyenlegét.

A folyó fizetési mérleg esetében az úgynevezett J-görbe-hatás kimutatható: a cserearányhatás rövid távon erősebb, mint a volumenhatás (11. ábra). Egy 10 százalékos árfolyam-leértékelődés hatására rövid távon romlik a folyó fizetési mérleg egyenlege, mivel a külkereskedelmi volumenekben történő alkalmazkodás lassabban megy végbe, mint a cserearány romlásából fakadó árhatás. Pár negyedév után a volumenhatás válik dominánssá, és egy-két éves horizonton már enyhén javul a folyó fizetési mérleg egyenlege.

Összegzés

A gazdaság szerkezete állandó mozgásban van, ezáltal a makrogazdasági összefüggések is folyamatosan változnak, ami befolyásolhatja a gazdaságpolitikai döntéseket. Ezért megvizsgáltuk, hogyan változott meg a 2020-as évekre az árfolyam reálgazdasági teljesítményre gyakorolt hatása a meghatározó strukturális tényezőkön és csatornákon keresztül. Azzal, hogy az infláció általánosan visszatért a világba, a vállalati árazások sokkal rugalmasabbá váltak, ami azt eredményezte, hogy az árfolyam inflációra gyakorolt hatása jelentősen – hozzávetőleg a duplájára – emelkedett, a hatás sebessége pedig kétszer gyorsabb, mint a 2010-es években volt. A külkereskedelmi csatorna ideiglenes versenyképességi előnye kisebb, időtartama pedig rövidebb, mint korábban, a belső kereslet pedig a magasabb inflációs hatás miatt nagyobb mértékben erodálódik. A mérlegcsatorna tekintetében a 2010-es évtizedben a devizahitelek forintosítása, valamint az önfinanszírozási program jelentősen javította a hazai szereplők nettó devizapozícióját, azonban a vállalati és az állami devizaadósság az elmúlt években ismét növekedni kezdett. Összességében az árfolyam leértékelődésének inflációs hatása jelentős, miközben az elmúlt évtized második felére jellemző enyhe pozitív GDP-hatása semlegessé, enyhén negatívvá változott a 2020-as évekre.

Minden gazdasági szereplőnek új szemléletben kell az árfolyamra tekintenie: a stabil, kiszámítható árfolyampálya egyszerre szolgálja az alacsony infláció helyreállítását és megőrzését, illetve a fenntartható gazdasági felzárkózást.

Különösen igaz ez annak fényében, hogy az új évtizedben a korábbi extenzív növekedési időszak eredményeinek megőrzéséhez, illetve a fenntartható felzárkózás folytatásához a tudás és a tehetség, valamint a korszerű technológiák importjára, illetve a belföldi szereplők jövedelmének érdemi bővüléséhez kifektetésekre van szükség. A 2020-as évtized karaktere más, mint a megelőző éveké volt, és más szemléletet követel meg az árfolyam tekintetében is.

Nagy a baj, rátették a célkeresztet a szegedi BYD-gyárra: megérkezett a Tiszától a fenyegetés, súlyos csapást mérhetnek rá – „Büntetést érdemelnek”