A Magyar Nemzeti Bank (MNB) idén első alkalommal publikálta a jegybank pénzügyi eszközeinek átfogó klímakockázati elemzését (Task Force on Climate-Related Financial Disclosures- [TCFD] jelentés). Ennek keretében elemezték az elmúlt két évben kiépült állampapír-állomány klímakitettségét is. Az MNB a legjobb nemzetközi példákat alapul véve, de a pénzügyi portfóliók sajátosságait szem előtt tartva készítette el első TCFD-jelentését. Egyes eszközportfóliók esetében saját innovatív megközelítést is alkalmazott a klímakitettség értékelésére. Cikkünkben a magyar állampapír-portfólió értékelésének módszertanát és eredményeit mutatjuk be.

Az MNB 2020 májusában kezdett állampapír-vásárlásba a másodlagos piacon a koronavírus-járvány okozta pénzpiaci turbulenciák enyhítésére, és a program 2021. decemberi lezárásáig 3,3 ezermilliárd forint értékű portfóliót épített fel. A jegybank forinteszköz-vásárlásai közül az állampapír-portfólió rendelkezik a legnagyobb részaránnyal. Az alábbiakban az állampapír-portfólió karbonlábnyomának értékelésére használt megközelítéseket mutatjuk be részletesebben.

Súlyozott átlagos karbonintenzitás

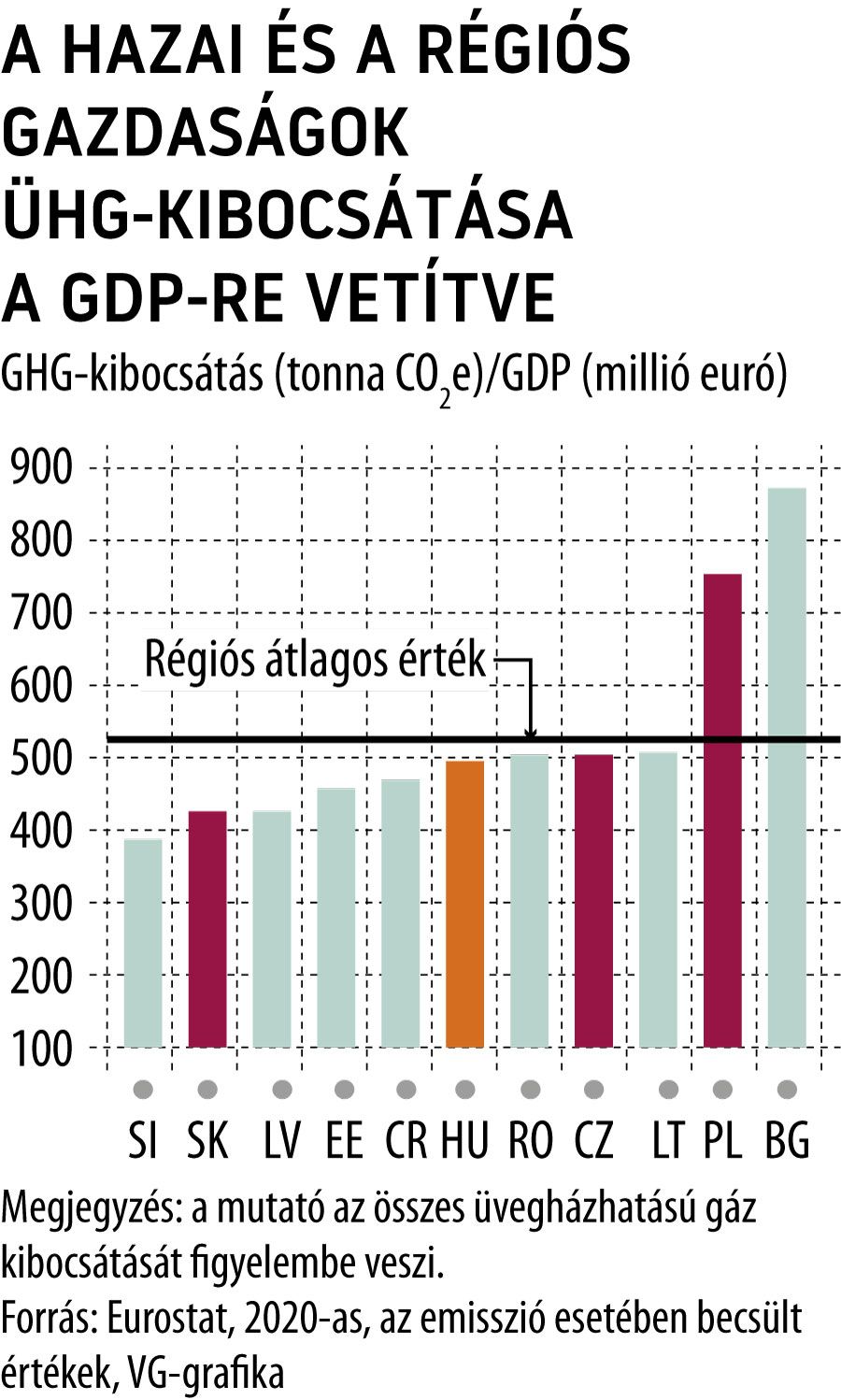

A jegybankmérlegben felhalmozott állampapírok klímakitettségének értékelésére a Bank of England TCFD-jelentésének (Bank of England, 2021) módszertanát alapul véve számszerűsítettük a súlyozott átlagos karbonintenzitást mérő WACI-mutatót, amely a teljes gazdaság emisszióját (üvegházhatású gáz kibocsátását) vetíti a GDP-re. Az implicit feltételezés a mutató használata mögött az, hogy az állampapírok közvetve a teljes gazdaság tevékenységét finanszírozzák, ezért a teljes gazdaság emisszióját vesszük számba. A mutató előnye, hogy számítása egyszerű, számos országra elérhetők az adatok (hasonló módszertannal), így nemzetközi összehasonlításra is alkalmas. A WACI-típusú megközelítés hátránya, hogy nem tudja megfelelően megragadni az állampapírok által ténylegesen finanszírozott tevékenységek emisszióját.

A WACI-mutató számításához a magyar és régiós gazdaságok 2020-as emissziós és GDP-adatát használtuk fel. Az emisszió a hét fő üvegházhatású gáz szén-dioxid-egyenértékben kifejezett nagyságát fejezi ki tonnában. Magyarország ilyen módon számított WACI-mutatójának értéke 495 tonna/millió euró volt 2020-ban, amely a szélesebb régiót tekintve átlaghoz közelinek számít. A V4-országok közül a magyar gazdaságra számított érték a cseh gazdaságéhoz közeli, a szlovák gazdaságét meghaladja, a lengyel gazdaságétól viszont elmarad. Fontos felhívni a figyelmet arra, hogy az általunk használt adatbázisban elérhető adatok folyamatosan frissülnek (az emissziók és a GDP-adatok tekintetében egyaránt), ezért a múlt adatai is elmozdulhatnak a cikkben közölt értékekhez képest (1. ábra). Emellett azt is érdemes megemlíteni, hogy az emissziók nominális értékei 2019-hez képest ugyan jellemzően szinten maradtak vagy csökkentek – vélhetően a koronavírus miatti lezárások következtében –, a GDP-visszaesések miatt a mutatók értékei mégis emelkedhettek.

Fiskális kiadások elemzése

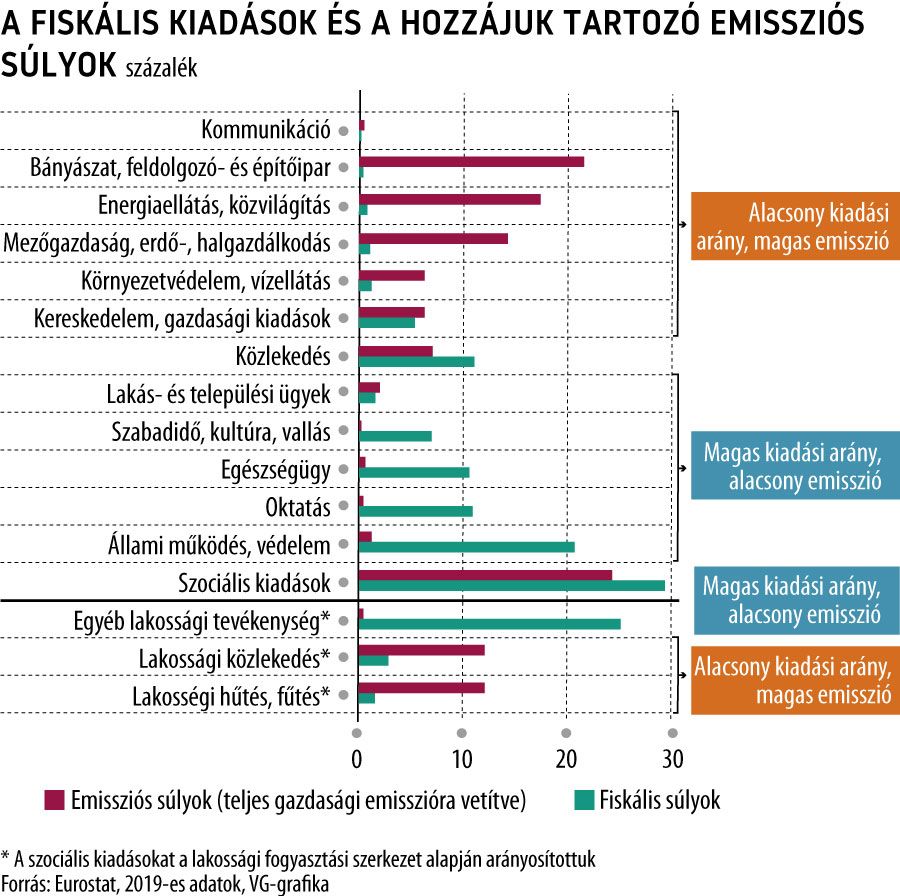

A WACI-mutató mellett, annak hiányossága miatt, a fiskális kiadások ágazati, illetve emissziós elemzésével egészítettük ki az állampapír-portfólió karbonlábnyomának elemzését saját megközelítés alapján. Ez a megközelítés azzal az implicit feltevéssel él, hogy a fiskális kiadásokat egyenlő arányban finanszírozzák adóbevételek, európai uniós források, valamint maga az állampapír-kibocsátás, amelyek közül az elemzés szempontjából az utóbbi és a fiskális kiadások kapcsolata a releváns (2. ábra). Az állampapírok karbonlábnyoma abból vezethető le, hogy megvizsgáljuk, hogy a részben az állampapírok által finanszírozott fiskális kiadások mely ágazatokba áramlanak, illetve hogy ezeknek az ágazatoknak milyen mértékű az emissziójuk.

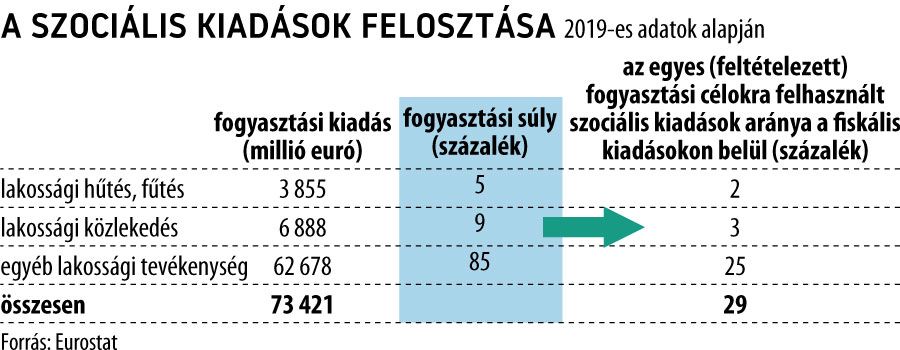

A fiskális kiadások emissziós elemzéséhez az egyes fiskális kiadási típusok gazdasági ágazatoknak való megfeleltetésére van szükség, mert a gazdasági ágazatokra állnak rendelkezésre emissziós adatok. Ez a fiskális kiadások nagy részében viszonylag egyértelmű, ugyanakkor vannak olyan kiadástípusok, amelyeknél további feltevésekre van szükség. A legfontosabb feltevésünk a szociális kiadásokra vonatkozik, azokat ugyanis nem lehet egyértelműen egy adott ágazathoz rendelni, ugyanakkor feltételezhető, hogy lakossági költéseket finanszíroznak. Ezért a lakosság fogyasztási szerkezete alapján felosztottuk a szociális kiadásokat hűtés-fűtést, közlekedést és egyéb tevékenységet finanszírozó kiadásokra, majd ezekhez hozzárendeltük az ugyancsak az emissziós statisztikában elérhető, hasonló lakossági emissziókat. Ezt követően pedig megnéztük, hogy az egyes fiskális kiadási típusokhoz tartozó emisszió mekkora mértékű a teljes gazdaság emissziójában.

A fiskális kiadások csoportosítása – módszertani részletek

Az alábbiakban a fiskális kiadások ágazati besorolásához használt feltevéseket mutatjuk be röviden:

- A gazdasági és kereskedelmi, valamint ipari kiadásokat nem egy kitüntetett ágazathoz, hanem a kereskedelmi és szolgáltató ágazatok csoportjához rendeltük, azaz több ágazat együttes emisszióját rendeltük ezekhez a kiadástípusokhoz.

- A lakásügyekre és a települési tevékenységekre áramló költségvetési költések jellemzően építőipari kiadások, ezért ezeket a kiadásokat az építőipari ágazattal azonosítottuk.

- A környezetvédelmet és vízellátást a vízellátás és hulladékgazdálkodás ágazathoz soroltuk, a közvilágítást pedig az energiaellátáshoz.

- A szociális kiadások esetében további feltevésekre volt szükség. Mivel ezek a kiadások jellemzően lakossági kézbe kerülnek, feltehető, hogy ezek az összegek fogyasztási kiadásokat finanszíroznak. Ezért ezekhez lakossági emissziós értékeket rendeltünk hozzá.

- A fennmaradó fiskáliskiadás-típusoknak (pl. bányászat, mezőgazdaság, oktatás) a gazdasági ágazathoz rendelése egyértelmű volt.

Ahhoz, hogy a szociális kiadásokhoz lakossági emissziós értékeket tudjunk rendelni, a szociális kiadásokat tovább bontottuk a fogyasztás szerkezete alapján olyan kategóriákra, amelyekre rendelkezésre állnak emissziós mutatók. Ezek: lakossági hűtés-fűtés, közlekedés és egyéb lakossági tevékenység. A fogyasztási kiadásokon belüli súlyokat érvényesítettük tehát a szociális kiadásoknál, így kaptuk az alábbi felosztást: a lakosság eszerint hűtés-fűtésre és közlekedésre a teljes fogyasztási kiadás kisebbik részét költi el.

A fiskális kiadások emissziós szempontból az alábbi jól elkülöníthető csoportba sorolhatók:

- A magas emisszióval rendelkező ágazatokba viszonylag alacsony fiskális költés áramlik (a fiskális kiadásokon belüli súly 5 százalék alatti), ezek: bányászat, energiaellátás, mezőgazdaság és környezetvédelem, amelyek emissziós súlya a teljes gazdasági emisszióban jellemzően 10 százalék feletti, a környezetvédelemé ennél alacsonyabb.

- Oktatás, egészségügy, közigazgatás – ahova az állam többet költ (a fiskális kiadásokon belüli súly a 10 százalékot is meghaladja) – emissziója tevékenységükből fakadóan elenyésző. Kivételt képez a 10 százalék feletti fiskális kiadási súllyal rendelkező közlekedésre fordított kiadás, amelyhez érdemi emisszió társul (emissziós súlya közel 10 százalék).

A szociális kiadásokat tovább bontottuk a korábban említett arányosítás alapján, és az egyes fogyasztási kategóriákra vizsgáltuk meg az emissziót. Ennek alapján a legmagasabb aránnyal rendelkező, egyéb lakossági költéshez (20 százalékot meghaladó fiskális kiadási súly) tartozó emisszió igen alacsony mértékű, míg az is elmondható, hogy a magasabb emisszióval jellemezhető közlekedésre és hűtés-fűtésre kiadott lakossági költések az előbbi kategóriához képest alacsonyabbak.

Konklúzió

A bemutatott elemzésből tehát összességében kedvező kép rajzolódik ki: a magas emisszióval jellemezhető ágazatokra viszonylag keveset költ az állam. Az itt bemutatott képet ugyanakkor indokolt óvatosan értelmezni. Az önmagában kedvezőnek tekinthető, ha az állam a zöldebb, azaz kisebb emissziójú ágazatokra érdemi finanszírozást juttat. Az ugyanakkor már nem egyértelmű, hogy a barnaágazatokra fordított alacsonyabb mértékű finanszírozás kedvezőnek tekinthető-e a gazdaság zöldátmenetének támogatása szempontjából, hiszen a finanszírozások, a támogatások éppen hogy az emisszió mérséklését is támogathatják. Ezért további vizsgálat tárgya lehet, hogy az állampapírok által finanszírozott állami kiadások milyen mértékben finanszíroznak zöldberuházásokat, zöldátmenetet az adott ágazatban.