Vészforgatókönyvet áraznak a kamatpiacok – a régiónknak is fájni fog

További négy kamatemelésre lehet számítani az Európai Központi Banktól (EKB), és a nála felhalmozódott 5 ezermilliárd eurós kötvényállományt is a vártnál gyorsabban söpörheti ki – derül ki a Bloomberg felméréséből.

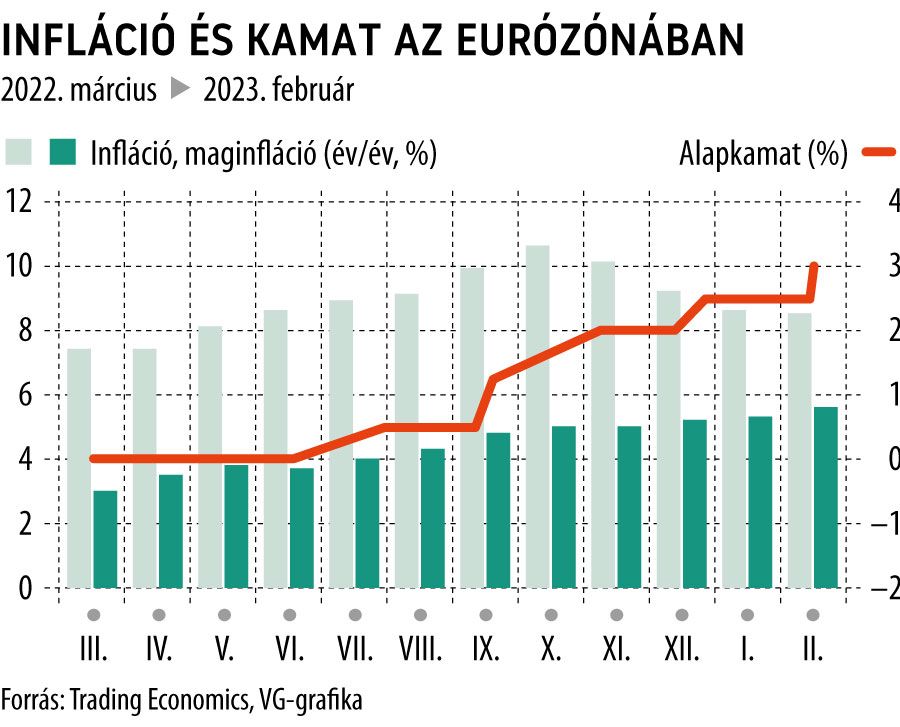

Az elemzői várakozások konszenzusa szerint a következő, szinte biztosra vehető 50 bázispont után az EKB még három 25 bázispontos szigorítással igyekszik leszorítani az inflációt, az euró alapkamata így júliusra 3,75 százalékra emelkedne. Vannak azonban olyan erős piaci szereplők, így a Goldman Sachs és a Deutsche Bank, amelyek szerint már júniusban eléri a kamatcsúcsot az euró. Mások, mint a Morgan Stanley és a Barclays 4, százalékos tetőzésre számítanak. A JPMorgan és a Citi alapforgatókönyve 3,5 százalékkal kalkulál, de nem zárják ki a további monetáris szigort sem. (Az EKB a következő kamatdöntő ülését március 16-án tartja.)

A Bloomberg előző felméréséhez képest így sokkal szigorúbb monetáris politika rajzolódik ki.

Ezt megtámogatja az is, hogy a kötvényvásárlási program során felhalmozódott állományt is a vártnál gyorsabban tárazhatja ki az EKB. Jelenleg havi 15 milliárddal csökkentik az állományt – egészen júniusig –, a várakozások szerint 2024-re megduplázódhat ez az összeg.

Hiába csökken az infláció az öreg kontinensen, a volatilis tételektől (például az élelmiszerek és az energia áremelkedésétől) megtisztított, az inflációs folyamatok mélyét mutató maginfláció továbbra is gyorsul.

Az EKB számára a legnagyobb kihívás a monetáris szigor megfelelő adagolása és főleg ennek a kommunikációja, hiszen

az egyik oldalon a csökkenő energiaárak és a hitelezés visszafogása áll, a másikon viszont a továbbra is emelkedő maginfláció

– kommentálta a helyzetet Veronika Roharova, a Credit Suisse eurózónáért felelős vezető közgazdásza.

Jó hír a rosszban, hogy a vártnál magasabb kamatszint a vártnál rövidebb ideig maradhat fent. Philip Lane, az EKB amúgy galamblelkű vezető közgazdásza nemrég még azt nyilatkozta, hogy „jó néhány negyedévig” maradhat a kamatcsúcs. A Bloomberg konszenzusa azonban már

jövő februárban 25 bázispontos kamatcsökkentésre számít, amelyet egy ugyanekkora mértékű követhet júliusban.

Kamatpánikban az amerikai piacok is

Az óceán túlpartján, az Egyesült Államokban is meglehetősen sötét a kép. Jerome Powell Fed-elnök beszéde nyomán szertefoszlottak az idei kamatcsökkentésre számító várakozások – világossá vált, hogy az amerikai infláció ragadós, így a vártnál magasabban tetőzhet az irányadó kamat.

A piacok immár 6 százalékos csúcsot várnak, a chicagói tőzsde határidős kontraktusokból számolt eszköze 54 százalékos valószínűséget ad annak, hogy a Fed március 22-én esedékes ülésén 50 bázisponttal, 5,25 százalékra emeli irányadó kamatát, ami szeptemberre 50 százalékos valószínűséggel 5,75 vagy 6 százalékra is emelkedhet. A kamatvárakozások ilyen gyors átárazódása nagyon rossz hír a feltörekvő piacok számára, hiszen csökken a befektetők kockázatvállalási hajlandósága – dolláralapon, hazai pályán is nő a kockázatmentesen elérhető hozam.

A 6 százalékos amerikai kamatcsúcs lehetősége egész biztosan teszteli a feltörekvő piacok fájdalomküszöbét

– idézi a Reuters Manik Narain, a svájci UBS bankház stratégájának elemzését. A Barclays értékelése szerint a feltörekvő piacok devizái alulteljesíthetnek, a JPMorgan azt emeli ki, hogy korábban a dollár gyengülésére számítottak az amerikai kamatszint stabilizálódása miatt, de egy 50 bázispontos emelés „rezsimváltást” hozhat a piacon – vagyis ismét erősdő pályára állhat a dollár. A UBS mindehhez hozzáteszi, hogy egy 6 százalékos amerikai kamatcsúcs lehetősége a jelenleg is magas inflációval küzdő országokban tovább fokozhatja a nyomást, Chilét, Indiát, Lengyelországot, Csehországot és Magyarországot is kedvezőtlenül érintheti az izmosodó zöldhasú.

Lázár János a semmiből bejelentést tett a sorsáról: megadta a végső választ, átveszi-e Orbán Viktortól a Fideszt – „Nekem ez már régen is elképzelésem volt”

Szakad a Rheinmetall, pánikolnak a befektetők: történelmi léptékű beszerzést vettek el tőlük az utolsó pillanatban – elege lett a kormánynak, átadják a legnagyobb riválisnak