Megtalálták a bűnösöket a ragadós inflációért, a saját lakás is köztük van

Egyre gyakoribb beszédtéma – és most ezt a Financial Times (FT) friss elemzése is feleleveníti – a jegybankok tehetetlensége az inflációval szemben az átalakuló világgazdaságban. A tét nem kicsi, a kérdés: ezek szerint hosszabb ideig a korábbinál nagyobb drágulásra számíthatunk? Ha igen, ez magasabb fizetési igényeket szülhet, amelyek már önmagukban is táplálják az infláció újabb köreit.

A kérdést újabban itthon, a vitaindítás szándékával, Nagy Márton gazdaságfejlesztési miniszter feszegette, aki először lapunknak adott interjújában, majd több más helyen is arról nyilatkozott: hogy az infláció leszorítása 5 százalékról lesz majd a nagy kihívás, és át kell gondolni, hogy a világgazdaság strukturális változásai közepette is érdemes-e erőltetni a 2-4 százalékos jegybanki cél elérését a következő időszakban.

A Magyar Nemzeti Bank már megkezdte a kamatcsökkentéseket, és mivel annak idején a kamatemelési ciklusba is az elsők közt vágott bele, igazán nem érheti az a vád, amely a világ nagy jegybankjaira immár mintegy két éve záporoz: hogy túl későn kezdték el az infláció elleni küzdelmet.

Jelen pillanatban a fejlett államok nagy jegybankjai – a Federal Reserve, az Európai Központi Bank vagy a Bank of England – a kamataikban sokéves csúcsoknál tartanak, a recesszió felé szorítva a gazdaságaikat, és még mindig nem hagyhatják abba az emeléseket. Már tavaly elkezdték, de időben így is messze,

akár többéves távlatban lehet az inflációs céljaik elérése.

Az új aggodalom, hogy nem csak későn kezdték a szorítást, de a világ az utóbbi években-évtizedben úgy átalakult, hogy az eszközeik sokkal gyengébbé váltak, ezért érik a drágulási adatok megfigyelőit újabb és újabb kellemetlen meglepetések. A klasszikus szabály, hogy a monetáris politikai döntések 18 hónapos horizonton hatnak, elavulhatott, sok közgazdász szerint ennél hosszabb idő a jó munka a mai világban – írta a brit lap.

A fő „bűnösöket” is megtalálták, amelyek miatt ma nehezebb leszorítani az inflációt jegybanki eszközökkel, mint a korábbi évtizedekben.

Sok a saját otthon, kevés a jelzáloghitel

Az infláció leszorításának kézenfekvő módja a kereslet csökkentése, kevésbé közgazdasági nyelven a háztartások megsanyargatása: láthattuk, a magas infláció, ha nem követik a bérek, mekkora zuhanást tud okozni a bolti vásárlásokban – ezért is szokták az inflációt a szegények adójának is nevezni, bár egy mérték után a kevésbé szegények is megérzik.

Ha megdrágulnak a vásárlásra fordítható hitelek, vagy a korábbi hitelekre kell sokkal több kamatot fizetni, az is csökkenti a keresletet, és ez az egyik fő csatorna, amelyen keresztül a jegybanki kamatemelések kifejtik hatásukat az infláció leszorítása érdekében. Hagyományosan ezen belül is az egyik leghatékonyabb a jelzáloghitelek megdrágítása.

Azonban ezen a terepen sok minden történt az elmúlt egy-két évtizedben. Többek közt az ingatlanpiacról kiinduló 2008–2009-es válság. Amiből a döntéshozók és a háztartások is megtanulták, hogy ezek a hitelek bizony borzasztó kockázatosak.

A válság fájdalmának egyik következménye, hogy változó kamatozásúból egyre inkább fix kamatozásúvá váltak az ingatlanhitelek.

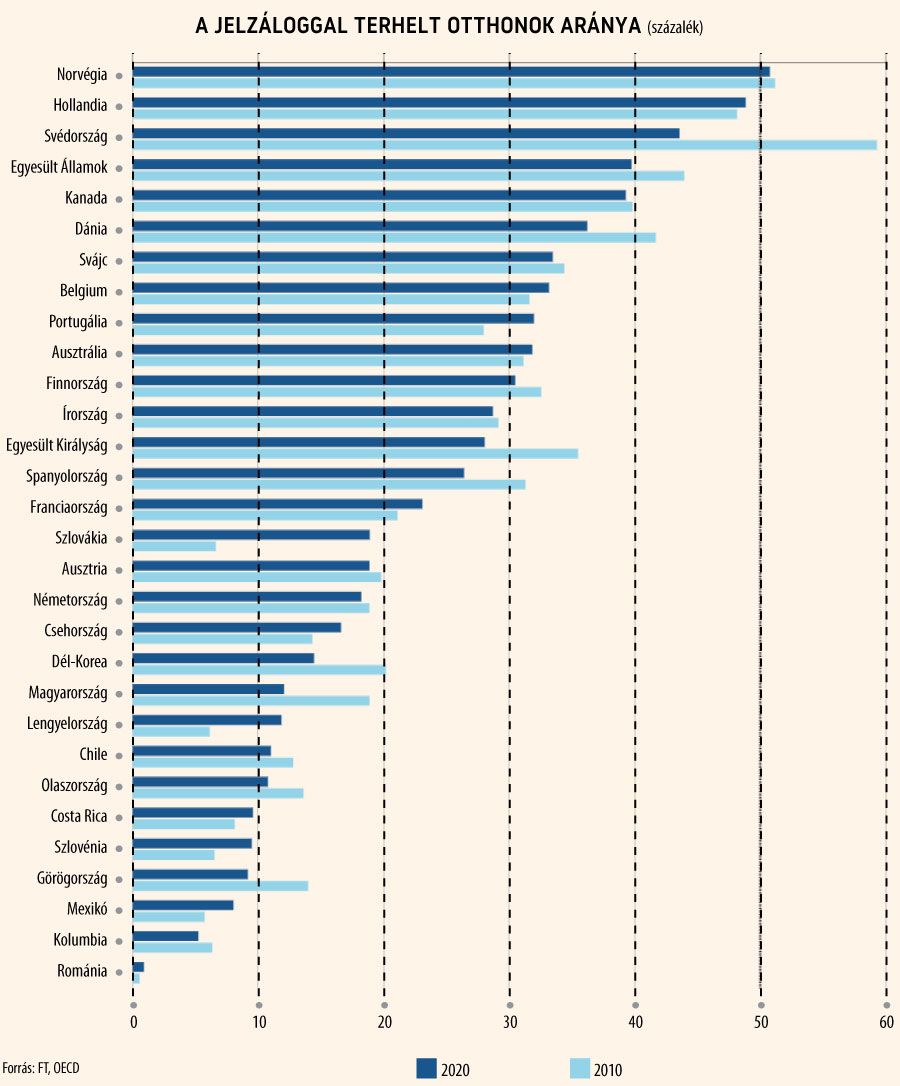

Ez pedig azt jelenti, hogy ezeknek a hiteleknek a javát már nem befolyásolja, ha a jegybankok hirtelen egy-két évre megemelik a kamataikat. Nem csak ez változott: a hitelek száma is csökkent. Az Egyesült Királyságban például az 1990-es években még 40 százalék volt a jelzáloghitellel terhelt lakóingatlanok aránya, jelenleg kevesebb mint 30. A változó kamatozásúak aránya a 2011-es 70 százalékról kevesebb mint 10-re csökkent. Ugyanez a folyamat nálunk is lezajlott.

A FT lenti grafikonja azt szemlélteti, hogy a jelzálogos ingatlanok szinte mindenütt kisebbségben vannak a világban, és arányuk 2010 óta szépen csökkent. Magyarországon is.

Megerősödött a szolgáltató szektor

Egy másik változás, amely megnehezíti a jegybankok dolgát, hogy a pandémia utáni időszakban, illetve különösen a múlt év óta, elterelődött a kereslet a kamatokkal jobban befolyásolható árutermelés irányából a kevésbé tőkeigényes szolgáltatások felé.

Az európai beszerzésimenedzser-indexek kiválóan jelzik már tavaly óta, hogy miközben az ipari aktivitás bukdácsol, a szolgáltatási szektor felpezsdülőben van: ha árut kevesebbet vásárolnak is az európai fogyasztók, helyette inkább szolgáltatást vesznek. Ez azonban fenntartja az erős keresletet egy gazdasági értelemben nagyon jelentős és évtizedek óta egyre növekvő szektorban. Az erős kereslet pedig inflációt jelent.

A munkaerő hiányzik, ami bérnyomást okoz

Az előzővel összefügg és önmagában is inflációs hatású, hogy az európai gazdaságok még a recesszió küszöbén és azon túl is munkaerőhiánnyal küzdenek.

Például pont a szolgáltató szektorban – amelynek a munkaerőbázisát még a világjárvány is megtépázta – különösen vigyáznak a munkaerőre. Ezt a trendet az EKB elnöke, Christine Lagarde a közelmúltban munkaerő-felhalmozásnak nevezte.

A munkaadók attól tartanak, hogy fellendülésben sem tudnának új embereket toborozni, az eltávozókat pedig nem tudják pótolni. Ez azt is jelenti, hogy a dolgozók jó pozícióban vannak, amikor béremelést kérnek, például a magas infláció miatt. A feltornászott bér pedig újabb keresletet és újabb inflációt generál.

A munkaerőhiány mélyülésére kell számítani a következő évekbenMivel egyre több nagyberuházás valósul meg Magyarországon, a következő években nagyszámú munkaerőre lesz szükség – erről a Gazdaságfejlesztési Minisztérium foglalkoztatáspolitikáért felelős államtitkára beszélt. |

Mindez nem csak a szolgáltató szektorra igaz. A munkanélküliségi ráta olyan alacsony, hogy rekordokat döntöget sok országban, és még olyan helyeken is több százalékponttal csökkent a világon a 2000–2022 közti időszak átlagához képest, ahol hagyományosan magas, mint például a dél-európai országokban. A munkanélküliségi ráta Magyarországon is szinte megfeleződött. A jegybankoknak az erőteljes bérigények hatásaival is meg kell küzdeniük.

Rendkívüli siker a Világgazdaság ÁllásbörzeHuszonöt kiállító, közel nyolcszáz látogató, változatos álláskínálat, hasznos és érdekes szakmai, látogatói előadások a Világgazdaság Állásbörze powered by Videa mérlege. |