Hiába léptek nagyot a japánok, mégis mindenki az amerikaiakra figyel

A heti közel két tucat kamatdöntő ülésből ötöt a világ vezető jegybankjai jegyeznek. Kedden reggel a japán és az ausztrál jegybankárok nyitották a sort. Az amerikai jegybank szerepét betöltő Fed szerdán következik, majd csütörtökön a Svájci Nemzeti Bank és a Bank of England monetáris tanácsa ül össze. Mindeközben az európai spekulációk sem nyugszanak, mert még a Wall Street is arra számít, hogy az EKB nemcsak kielőzi a Fedet, de nagyobbat is vág, ha egyszer elszánja magát.

A nap hősei egyértelműen a tokiói jegybankárok, akik a világon utolsóként szüntették meg

az eddig szamuráj konoksággal fenntartott negatív kamatot.

Bár nem hivatalos kamatemelésre már tavaly is láttunk példát, de a rövid kamat célsávját csak most emelték 0–0,1 százalék közé. A szigetországban 2007 óta nem volt példa kamatemelésre, és nyolc éve rekedt negatív tartományban az irányadó ráta, nem véletlen, hogy most gyorstalpalókon készítik fel a bankárokat az új helyzetre. Szintén keddi hír, hogy a várakozásoknak megfelelően 4,35 százalékon tartotta a kamatot az ausztrál jegybank.

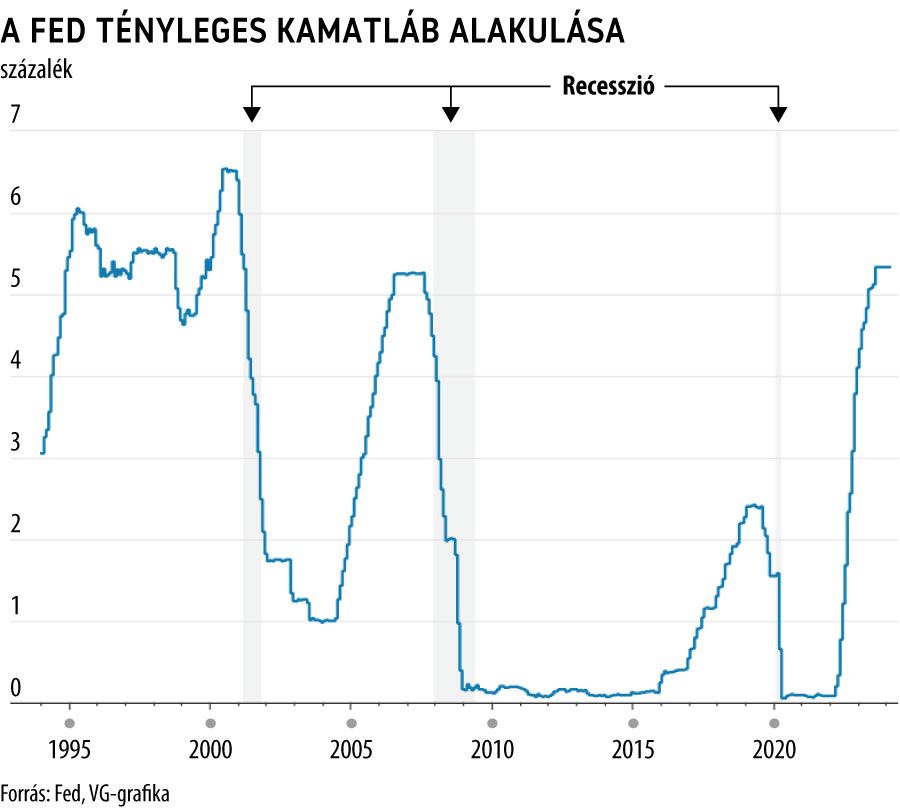

A legnagyobb várakozás most az amerikai jegybank (Fed) szerdai döntését kíséri. Ezt tükrözik a közép-európai devizák piacai is, ahol a kereskedők lényegében kivárnak, vagy már a Fed-ülésre pozicionálják magukat. A kamatcsökkentési priódus kezdetével kapcsolatos bizonytalansággal magyarázzák a Millenium Bank elemzői a dollár erősödését és az amerikai kötvényhozamok emelkedését, ami a zloty és a térségi devizák, köztük a forint gyengülésében csapódik le.

Ezt támasztja alá Jim Bianco, a Bianco Research elnökének véleménye, szerinte túl erős az amerikai gazdaság, s túl magas az infláció, ezért júniusban még nem tudja megkezdeni a Fed a kamatvágási ciklust, az első lépés az év végére tolódhat.

Szerdán

a Fed a piaci várakozások szerint szinte biztosan változatlanul hagyja a kamatokat.

Ezért a befektetők valójában arra figyelnek, hogy mit üzennek az amerikai jegybankárok a kamatvágás várható startjáról. Bár az amerikai piacok hónapok óta egyre jobban hisznek az úgynevezett puha landolásban, vagyis abban, hogy a Fed anélkül szorítja le az inflációt, hogy közben recesszióba taszítaná az amerikai gazdaságot.

Ám a kamatcsökkentések elhalasztásával egyre nagyobb kockázatot vállalnak a monetáris döntéshozók, s könnyen

előfordulhat, hogy az utolsó szakaszon csapják földhöz az amerikai gazdaságot.

Feltűnő, hogy a határidős kontraktusok most 57 százalékos valószínűséget mutatnak a Fed júniusi kamatvágására, míg egy héttel korábban 71 százalékon állt ez a piaci „barométer”. A befektetők azért figyelik a kamatcsökkentések startjelét, mert egy csökkenő periódusban a pénz olcsóbbá válna, ami ösztönözné a befektetéseket és a hitelfelvételt, s csökkentené egy negatív láncreakció kockázatát a hitel- és/vagy ingatlanpiacon.

Két forgatókönyv között választhatnak az amerikai jegybankárok. Ha a keresleti oldal erősebb és az infláció ragadósabb a vártnál, akkor a Fed elhalaszthatja a kamatcsökkentéseket. Ellenben ha a kereslet és a munkaerő-felvétel a vártnál jobban gyengül, akkor a Fednek bőven van mozgástere a kamatcsökkentésre. Ám ez esetben valószínűleg nem lesz képes elég gyorsan lépni ahhoz, hogy megelőzze a recessziót. És máris előállt a kemény landolás. Ráadásul újabban kevesebb teret kap az a tavaly bedobott historikus tapasztalat, hogy a Fednek még sosem sikerült a puha landolás, ha az infláció komolyabban túlnyúlt a jegybanki célokon. Arról nem is szólva, hogy a legutóbbi négy gazdasági expanzió átlagosan 8,6 évig tartott az Egyesült Államokban, vagyis sanszos, hogy a puha landolás sem jelentene többet, mint a recesszió elhalasztását kábé négy évvel.