Oda került a Mol árfolyama, ahová az év elején várták

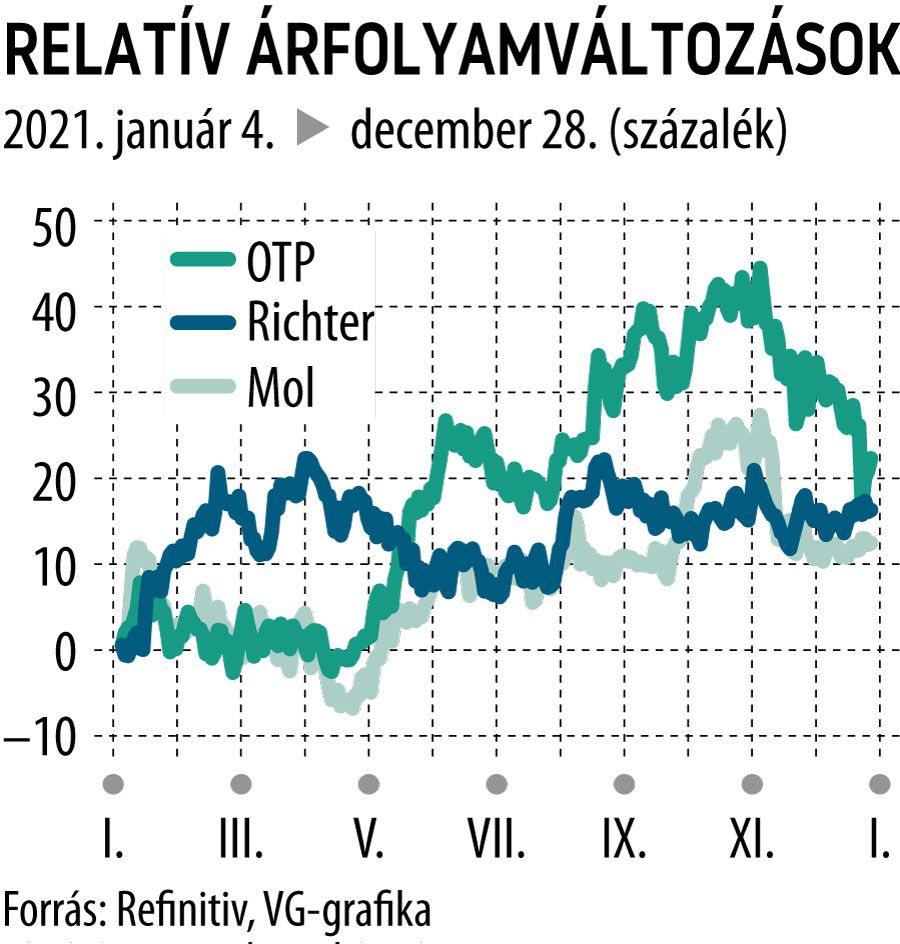

A blue chipek közül vitathatatlanul az OTP Bank volt idén a Budapesti Értéktőzsde sztárja

16 150 forintos hétfői záróárral és 21 százalékos felértékelődéssel. A Refinitiv adatbázisa szerint a bankpapír kilenc európai elemzője az év elején óvatos prognózisokat fogalmazott meg, elsősorban a hiteltörlesztési moratórium miatt volt kérdéses, hogy milyen évet zár idén az OTP csoport (minden bizonnyal rekordprofitról számol be a hitelintézet).

Az év első négy hónapja a kétkedőket igazolta, a bankpapír alulteljesítette az európai szektortársakat, a részvény ára 13–14 ezer forint között oldalazott, majd sorra érkeztek az akvizíciós bejelentések. A legfontosabb szerzemény a szlovén Nova KBM, a vélhetően könyv szerinti érték alatt megszerzett, kitűnő pénzintézet megkörnyékezésének hírére el is indult fölfelé a bankpapír, és azóta csak az áprilisi, 13 000 forintos árfolyam felett kereskednek velük.

Az OTP tehát folytatta a növekedési sztorit, de az év elején ezt az elemzők még nem tudhatták, így a célárak 11 és 14 ezer forint között szóródtak. Legkorábban az HSBC elemzője érzékelte, hogy az OTP részvényei előtt fölfelé nyílik meg a tér, és január közepén 16 200 forintra javított a céláron, amiről mára kiderült, hogy szinte tökéletes telitalálat. A többi elemző kivárt az első negyedéves eredmény és a menedzsment éves prognózisának megérkeztéig, majd sorra követték az HSBC-t.

Tizenkét százalékot emelkedett idén a Mol-részvények árfolyama

(a hétfői záróárak alapján), az egyre kevésbé csupán hagyományos olajtársaságnak tekinthető vállalat értékpapírjai ezzel alulteljesítették a BUX 18 százalékos idei növekedését. A Mol-részvények 2454 forinton zártak hétfőn, amivel elégedettek lehetnek az elemzők, egy éve hozzávetőleg erre a szintre várták a Mol-papírok megérkezését: akkor a Concorde, a Wood és a Santander célárfolyama is 2500 forint volt, az ő várakozásaik bizonyultak a legpontosabbnak.

De nem volt nagy eltérés a többiek prognózisában sem, ahogy januárban 10 százalékkal nőttek az olaj jegyzésárai (a ma már távolinak tűnő 50-ről 55 dollárra drágult a Brent típus hordónként), úgy jöttek a céláremelések is. Az HSBC szakértője január végén már 2600, míg az Erste szektorelemzője 2440 forintra javította a Mol-részvényre vonatkozó prognózisát, de nem panaszkodhat elemzői modelljére az mBank (2379 forint), valamint a 2600 forintot megcélzó Renaissance Capital sem.

Kiváló éve van a Richternek, borítékolható az éves rekordprofit,

a vállalat csúcsgyógyszere (a Vraylar antipszichotikum) pedig jó eséllyel újabb indikációban lesz alkalmazható az Egyesült Államokban. A remek teljesítményt a részvény árfolyama 16 százalékos növekedéssel követte le, a 8630 forintos aktuális árfolyam pedig nincs messze az év eleji várakozásoktól, legközelebb a Santander elemzőjének 8400 forintos prognózisa volt akkor.

A távközlési szektor elemzői az év elején megelőlegezték a bizalmat a Magyar Telekomnak. Jelenleg 406 forint környékén kereskednek az Mtel- papírokkal, ami 7 százalékkal magasabb szint, mint egy éve. Csakhogy a szakértők 12 havi célára január elején 425 és 560 forint között szóródott, ebben a tekintetben közel sem igazolódtak be a várakozások.