Jócskán visszavágta az OTP célárát a Morgan Stanley

Újabb tekintélyes bankház rontott az OTP kilátásain. Ezúttal a Morgan Stanley vágta vissza a hazai nagybank részvényeire vonatkozó célárat, az eddigi 21 200-ról 13 600 forintra várva azokat 12 hónapos időtávon.

A jócskán visszavett prognózis alapján 27 százalék emelkedésre van kilátás, az amerikai nagybank vétel helyett azonban már csak tartást javasol.

Az orosz-ukrán háború kitörése óta sorra érkeznek a célárcsökkentések az OTP részvényeire,. Legutóbb a lengyel mBank eszközölt jelentős árfolyamcsökkentést, de korábban a Concorde, a JPMorgan, a HSBC, valamint az Autonomous Research is óvatosabb várakozásokat fogalmazott meg.

A Refinitiv adatbázisában szereplő elemzői célárak átlaga így már csupán 18 518 forint, ami 73 százalékos felértékelődési potenciált jelent. Közvetlenül az orosz invázió megindulása előtt még 21 ezer forint közelében volt a szakértői konszenzus. Kilenc vételi ajánlás mellett három brókerház tartást javasol.

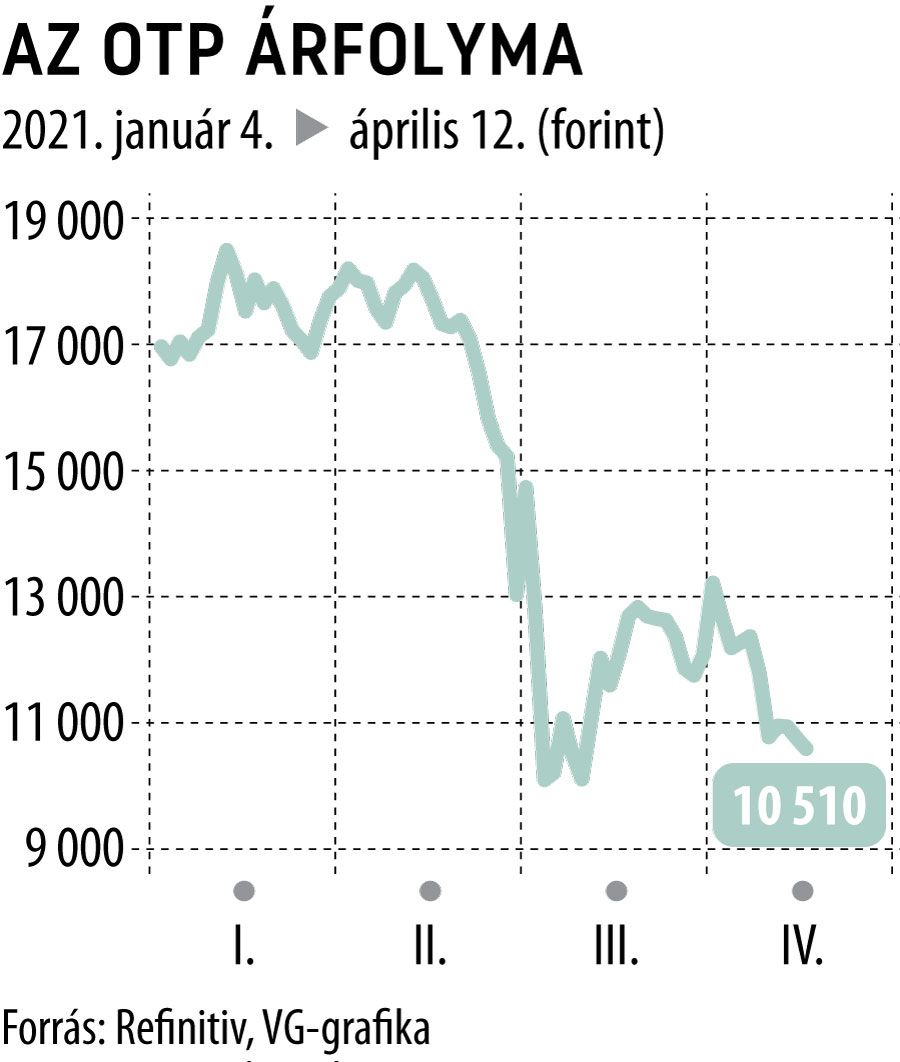

Az OTP kedd reggel 2,5 százalékos gyengüléssel kezdte a napot, idén pedig már piaci értékének bő harmadát elvesztette a pénzintézet.