Véleményt mondtak az OTP-ről, romlottak a nagybank kilátásai

Újabb bankház értékelte át az OTP kilátásait, ezúttal az mBank jutott a korábbinál némileg pesszimistább konklúzióra a hazai nagybank részvényeinek árfolyamkilátásait illetően.

A lengyel szektortárs elemzője az eddigi 16 310 forintról 15 161 forintra vágta vissza az OTP-papírok 12 havi célárát, de ennek alapján is bő 85 százalékos rali előtt állhat az idén igencsak gyengélkedő hazai blue chip részvény, amelyet a méretes felértékelődési lehetőség miatt továbbra is vételre ajánljanak.

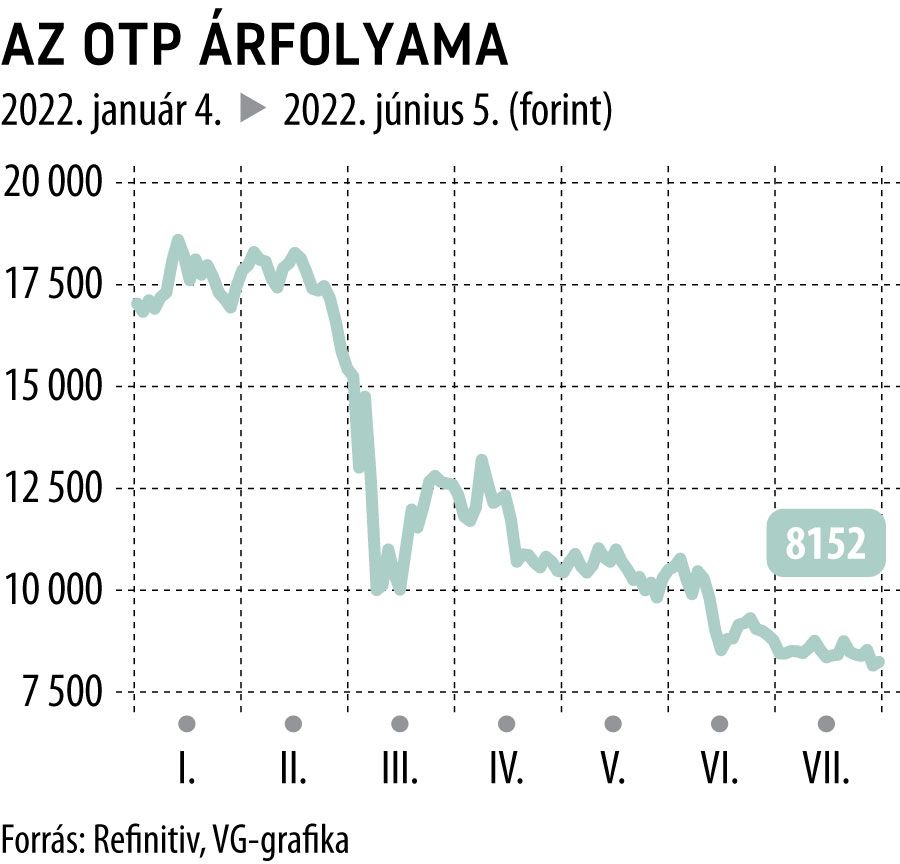

Az OTP szerda reggel 1,6 százalékos emelkedéssel kezdett, idén azonban így is piaci értékének fele árazódott ki a papírból. A vesszőfutás oda vezetett, hogy június végére a Mol tőzsdei kapitalizációja – öt év óta először – megelőzte az OTP-ét, tehát már az olajcég számít a legértékesebb magyar tőzsdei vállalatnak.

Tegnap több mint kétéves mélypontra – 8152 forintra – zuhant a bankpapír kurzusa, tehát lenne honnan visszaerősödnie a legforgalmasabb hazai részvénynek, a borús makrogazdasági kilátások, a háború miatt negatívan érintett orosz és ukrán leánybankok, valamint a magyarországi kamatstop és az extraprofitadók azonban egyaránt nyomás alatt tartják.

A társaságot követő szakértők mindezeket a tényezőket figyelembe véve május óta sorra vágják vissza az OTP-re vonatkozó prognózisaikat.

Május közepén a Morgan Stanley vett el 300 forintot a korábbi célárból, 13 300 forintra taksálva a papírok értékét. Május 20-án a Société Générale csökkentette 800 forinttal a korábbi 14 200 forintos becslését, néhány nappal később a Raiffeisen Bank 7200 forintot csípett le korábbi várakozásából, 13 500 forintos árfolyamot előrevetítve egyéves távlatban. Az extraprofitadók bejelentését követően, május végén elsőként az HSBC szakértője lépett, és 18 300-ról 17 715 forintra csökkentette a célárat, a vételi ajánlás fenntartása mellett. A lengyel PKO Bank június elején vágott le egy jelentősebb darabot a célárból, 14 267 helyett 10 055 forintra taksálva. Az Erste Bank egy héttel később 20 700 forintról 12 ezerre mérsékelte várakozását, felhalmozási ajánlás mellett.

A Refinitiv elemzői adatbázisában szereplő célárak átlaga mindezekkel együtt már csupán 14 546 forint, 78 százalékkal magasabb a jelenlegi kurzusnál. Kilenc brókerház vételt, további három tartást javasol.