Az energiaválság kellős közepén is csúcsprofitot szállított az Alteo

Továbbra is bomba formában van az Alteo, a megújuló energiákat hasznosító társaság az elszálló energiaárak mellett tetemes árbevétel- és profitbővülésről adott számot a második negyedévből.

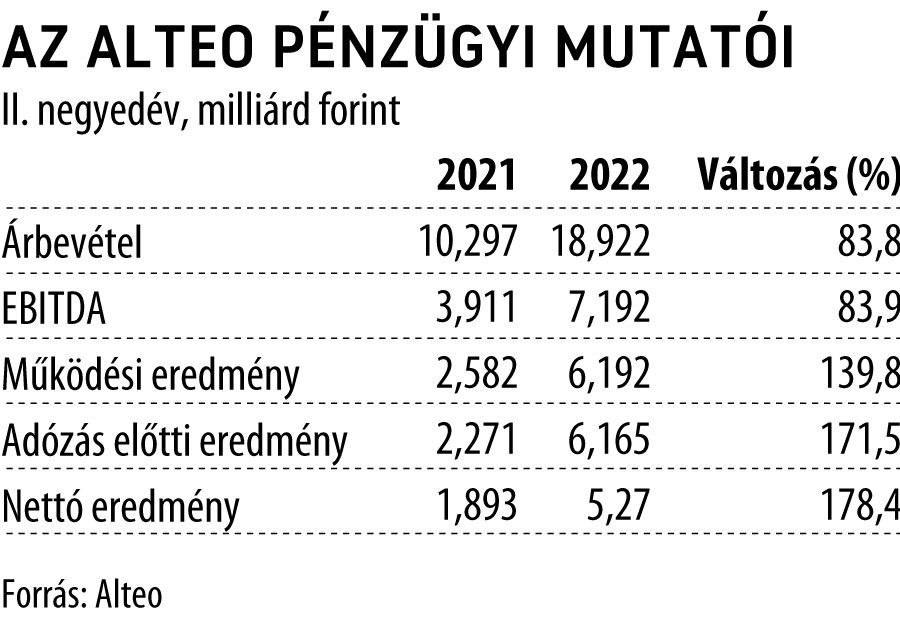

Az új generációs energiaszolgáltató forgalma 84 százalékkal, 18,9 milliárd forintra ugrott, elsősorban az elszabaduló energiapiaci áraknak köszönhetően, de szerepe volt benne a szabályozó központ és a kiskereskedelmi szegmens dinamikus bővülésének is.

A társaság teljesítményét legjobban kifejező, pénzügyi tételektől, adófizetéstől, értékcsökkenéstől és értékvesztéstől tisztított eredmény (EBITDA) a bevételekhez hasonló mértékben 7,2 milliárd forintra nőtt. A társaság eredményessége ezzel az év elején közzétett EBITDA-tartomány felső sávját is meghaladja.

A nettó nyereség a tavalyi közel triplájára, 5,3 milliárd forintra szökött fel, az Alteo ezzel röpke három hónap alatt majdnem megtermelte egész 2021-es profitját. A bikaerős eredményszámok egyben új negyedéves rekordot is jelentenek a társaság történetében.

Az első fél évet 38 milliárd forintos árbevétellel és 11,8 milliárdos EBITDA-val zárta a társaság, mindkét soron csaknem duplázva tavalyi teljesítményét. Eközben hat hónap alatt több mint nyolcmilliárd forint nyereséget termelt, csaknem háromszor annyit, mint egy éve.

Az árbevétel-növekedés döntő részét a piaci alapú hő- és villamosenergia-termelés adta. Az üzletág bevételei az első fél évben két és félszeresére ugrottak, bő 26 milliárd forinttal hozzájárulva a csoportszintű forgalomhoz. Emögött főként a villamosenergia-árak meredek emelkedése, az emelkedő kapacitási és szabályozási bevételek, a magasabb hőátvételi árak, illetve a megújuló termelésmenedzsment-szegmens dinamikus növekedése áll. A szegmens EBITDA-ja az időszak során duplázódott, közel kilencmilliárd forintos eredményt szállítva.

A támogatott rendszerbe termelő villamosenergia-üzletágban ennél sokkal visszafogottabb, 14 és 6 százalékos volt az árbevétel, illetve az EBITDA bővülése.

Az előbbiekhez képest apróbb méretű energetikai szolgáltatások ötödével nagyobb forgalom mellett szintén 10 százalék alatti eredménybővülést hoztak, a kiskereskedelmi üzletág pedig szintet lépett: a bevételek ebben a szegmensben 60 százalék felett emelkedtek, a 11 milliárdot meghaladó bevételek pedig a fedezeti szint javulása mellett két és félszer magasabb, 1,1 milliárdos EBITDA-t eredményeztek.

Az elmúlt időszak kiemelkedő eredménynövekedése újra megerősíti, hogy sikeres és eredményes a 2019 végén prezentált, majd 2022 elején frissített stratégiánk és a végrehajtása

– mondta a jelentés kapcsán ifj. Chikán Attila vezérigazgató.

A cégvezető szerint a magas energiaárak és a rendkívüli volatilitás az energiapiac valamennyi szereplőjére, a vevőkre, beszállítókra egyaránt jókora nyomást helyeznek. Az Alteónál ez leginkább a működőtőke-finanszírozási és a tartalékképzési igények erőteljes növekedésében ölt testet, és pénzt vonhat el a vonzó befektetési lehetőségektől.

„Azért, hogy ez ne így legyen, gondolkozunk esetlegesen tőkepiaci forrásbevonási alternatívákon is. Ez egyben azt is jelenti, hogy a következő időszak beruházásainál a megtérülésnek a jócskán megnövekedett finanszírozási költségeket is ki kell termelnie” – hangsúlyozta ifj. Chikán Attila.

A társaság részvényei a jelentés közzétételét követően irányt váltottak, a reggeli 1 százalékos esést ledolgozva 0,3 százalékos pluszba lendültek át kora délutánra. Az árfolyam ezzel továbbra is rekordszintek közelében, 3100 forint felett jár, idén 44 százalékos ralit tudhat maga mögött a kurzus.