„Cash is king” – lesznek jobb beszállási pontok a részvénypiacon

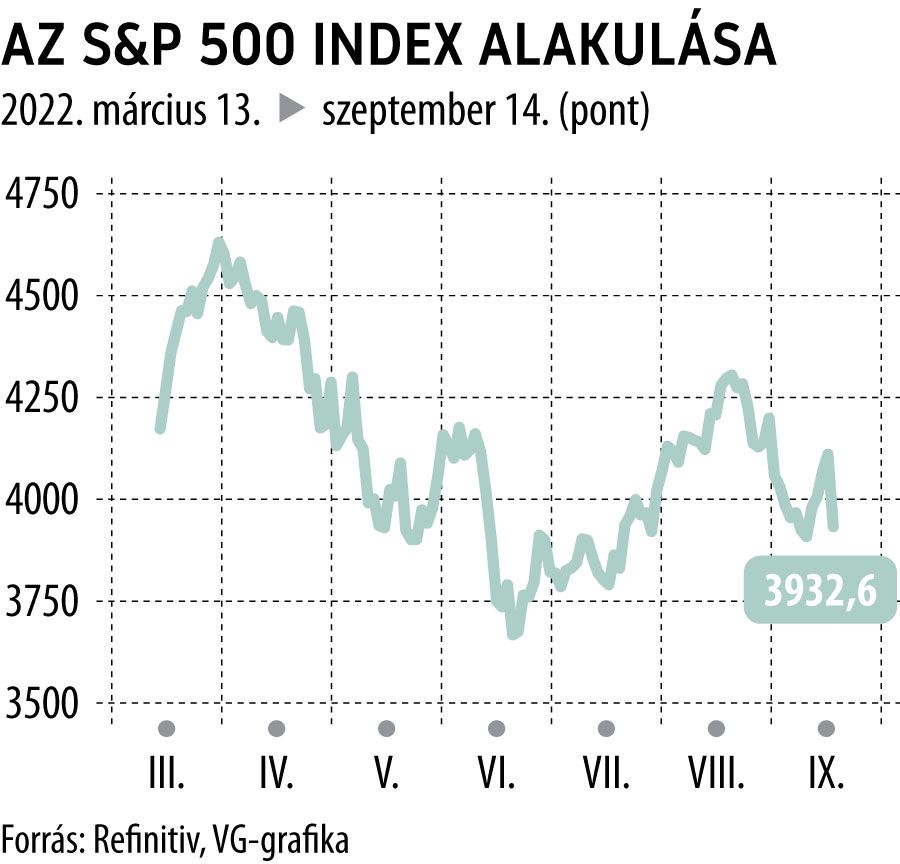

Az éves infláció mértéke csökkent ugyan, de a vártnál kisebb mértékben, és még aggasztóbb, hogy a maginfláció a várakozásokat és az előző havit meghaladóan nőtt, miközben a befektetők erősebb javulást áraztak. Az utóbbi hetekben a kedvezőbb inflációs várakozások hatására egyre optimistább hangulat alakult ki a tőkepiacokon. A kötvénypiacokon megállt, sőt csökkenésbe váltott a hozamemelkedés, a részvénypiacokon felülteljesítettek a kamatérzékenyebb, növekedésorientált szektorok. Sőt, az elmúlt időszakban a világgazdaság növekedési kilátásai is sokat javultak. A konjunktúraindexekben az előretekintő és nagyobb prediktív erővel bíró komponensek az amerikai gazdaság meglepetésszerű élénkülését jelezték előre.

A befektetői világban felerősödött a vélemény, hogy a fejnehéz és agresszív jegybanki (Fed, EKB) szigorításokkal sikerül letörni az inflációt, miközben a világgazdaság – és elsősorban az Egyesült Államok gazdasága – elkerüli a recessziót, egy mélyebb gazdasági visszaesés kibontakozását.

A historikus adatok viszont a jelenlegihez hasonló gazdasági helyzetben – magas infláció, gyenge növekedés és agresszív jegybanki szigorítás – nem a soft landing szcenáriót erősítik. A múltban a magas inflációt csak a pénzügyi kondíciók – kamatemelés, részvénypiaci korrekció – jelentősebb szigorodásával sikerült elérni.

Jelen helyzetben a kockázatosabb eszközök kitettségének növelésével kapcsolatban a kivárás lehet a legcélszerűbb befektetési tanács. A következő hónapokban – a szezonálisan amúgy is gyenge őszi időszak elején – valószínűleg lesznek kedvezőbb beszállási pontok. A kamatemelési ciklus első felében a negatív reálhozamok ellenére a cash, a rövid lejáratú kamatozó instrumentumok biztosíthatják a rugalmas alkalmazkodást. A risk-off eszközközök (fejlett piaci devizák és kötvények) egy erősebb recesszió kialakulásának szcenáriójára biztosíthatnak védelmet.