Délután jön a világ sorsát eldöntő amerikai adat

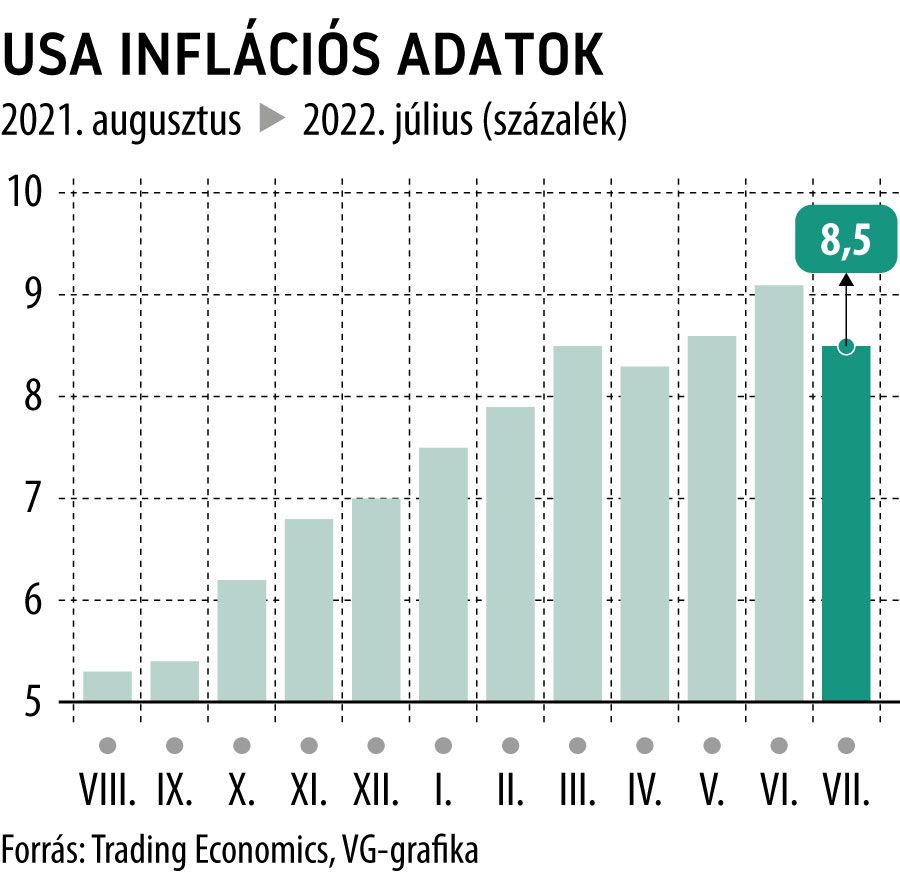

Ma, magyar idő szerint 14.30-kor jelenik meg az amerikai inflációs adat augusztusról, amely az előző hónapban meglepetést okozott, miután 8,5 százalékos mértékével csökkenést mutatott a júniusi 9,1-hez képest. A mérséklődésben döntő szerepe volt az olaj-, valamint a benzinár visszaesésének, ugyanakkor Európával szemben az Egyesült Államokban a földgáz ellenértéke sem magas: miután az ország teljesen önellátó, sőt, jelentős exportőr. Az ár ugyanakkor addig nem tud kiegyenlítődni a két kontinens között, amíg az amerikai földgáz cseppfolyósított szállításához szükséges infrastruktúra ki nem épül annyira, hogy Európában teljesen kiválthassa az orosz gázt.

Mindazonáltal az amerikai jegybank szerepét betöltő Fed a múlt hónapban még óvatos volt: azt kommunikálta, hogy egy hónap adatát még nem tekinti trendfordulónak, az kevés a monetáris politika módosításához.

A mai adat azonban jelentősebb lesz, hiszen ha megint nem mutat növekedést, az reményre adhat okot a trendfordulót illetően.

Rövid távon ez még mindig nem feltétlenül befolyásolja a kamatemelési ciklust, azonban elképzelhető, hogy jövőre lelassul az emelés üteme, esetleg alacsonyabban tetőzik az amerikai alapkamat, mint ahogy eddig várták.

Egy jó adat összességében optimizmusra adhat okot az amerikai gazdaságot illetően, hiszen eddig nem látszott, hogy mikor érhet véget az inflációs nyomás, viszont felcsillanhat a remény, hogy sikerült eljutni erre a pontra. Ebben az esetben a piacok is alacsonyabb kamatpályára számíthatnak hosszabb távon, ami a hosszú lejáratú, 10 és 30 éves amerikai államkötvények hozamában ugyancsak megmutatkozhat. Ha ezek nem emelkednek tovább, esetleg csökkenésbe váltanak, akkor a gazdaság résztvevői kevésbé számítanak recesszióra, és akár a részvénypiac is pozitívan reagálhat.

A világ többi része számára is biztató lehet, ha a legnagyobb gazdaságban enyhül az inflációs nyomás, hiszen ennek alapján előbb-utóbb máshol is bekövetkezik a folyamat.

Európa esetén persze bonyolultabb a helyzet, mert amíg a rendkívül magas gázár fennáll, addig sokkal nagyobb inflációs nyomással kell számolni. Az utóbbi napok némi optimizmusra adhatnak okot ebben a tekintetben, miután a tőzsdei földgázár a 350 euró körüli tetőről 200 alá esett vissza, és jóllehet ez még mindig igen magas, a jelek arra utalnak, hogy akkor is elég lehet az érkező gáz, ha nem indulnak újra az orosz szállítások az Északi Áramlat vezetéken.

Ugyanakkor az, hogy az USA inflációja hamarabb éri el a csúcsát, mint Európában, közelítheti egymáshoz a világ két legnagyobb jegybankjának a kamatszintjét, amely eddig távolodott egymástól. A Fed ugyanis már az év elején megkezdte a kamatemelést, miközben az Európai Központi Bank csak most indította be a rakétákat, és hagyta el a negatív, illetve nulla szintű kamatokat. Az európai kamatszint így most felzárkózhatna az amerikaihoz, amire korábban senki nem számított, így viszont megakadhat a dollár erősödő trendje, sőt, heves korrekció következhet, vagyis

az euró visszanyeri az utóbbi hónapokban elvesztett erejének egy részét a dollárhoz képest.

Mindez abban az esetben érvényes, ha a mai adat kedvező lesz. Amennyiben újra emelkedés mutatkozna az amerikai inflációban, az aggodalmat keltene világszerte, mivel egyelőre nem látszana, hogy mikor érhet véget az erős inflációs nyomás, így nőhet az esélye, hogy a magas pénzromlás mellett gazdasági visszaesés, recesszió is bekövetkezik. Azonban ahhoz, hogy a mai adat kedvezőtlen legyen, valamilyen rendkívüli tényező kellene, hiszen az olajár augusztusban csökkent, az amerikai földgáz ellenértéke pedig stabil volt, így az energiaárakra nem nehezedett nyomás, vagyis ennek továbbgyűrűző hatása sem lehet.

A várakozások mindenesetre optimizmust tükröznek: átlagosan 7,7 százalékos adatra számítanak az elemzők.