Szenvednek az erős dollártól az amerikai vállalatok

Sorjáznak a vállalati sirámok a tengerentúli piacon a túl erős dollár miatt, ami különösen az IT-cégeket sújtja, s érint minden olyan társaságot, amelynek külföldi leányai vannak. Most az Oracle jelentett 1,03 dolláros egy részvényre eső adózott eredményt (EPS), ami elmarad a Refinitiv 1,07 dolláros elemzői konszenzusától, miközben devizahatásokkal korrigálva várakozáson felüli, 1,11 dolláros EPS-t kapnánk.

A két évtizedes csúcsokra felkapaszkodott, bivalyerős dollár profitcsökkentő hatására figyelmeztette befektetőit ezen a nyáron többek közt az IBM, a Johnson & Johnson és a Philip Morris is. Az IBM idei eredményeit 3,5 milliárd dollárral csökkentheti a devizahatás, a Johnson & Johnson 4 milliárd dollárral számol. A Philip Morris 500 milliót bukott a dolláron az elmúlt negyedévben. Az árfolyamsokk még a dühöngő inflációt és a jegybankárok héjatempóját is felülírja, pedig mindkettő elől recesszió felé hátrál a gazdaság. A HSBC stratégája, Max Kettner arra figyelmeztetett:

hiába állna meg most a dollár erősödése, már önmagában az elmúlt 12 hónap dinamikája elég ahhoz, hogy az árfolyamvihar tovább rombolja a bevételi prognózisokat.

Könnyen tetten érhető még itthon is a devizahatás az amerikai IT-szektorban, elég csak a szoftverárakat nézni

– mondta Józsa Bence, az Equilor elemzője. Hozzátette: az Apple internetes tárolószolgáltatása, az iCloud hónapról hónapra ugyanannyi forintot számláz a magyar ügyfeleknek, miközben egyre kevesebb dollárra lehet átváltani a befolyó bevételt. Bár idővel a devizavesztséget át lehet hárítani a fogyasztóra, ám az könnyen lemorzsolhatja az előfizetők egy részét. A tengerentúlon általános a devizahatások elleni fedezet, s a dollár erősödésének trendje jól tervezhető volt, ám az elemző szerint mégis érték meglepetések a piacot. Egyrészt a Fed lépéselőnyét az EKB-val szemben még viszonylag jól lehetett tervezni, de az ukrajnai háború hatása váratlanul erős Európában, ahol felfokozódtak a recessziós félelmek. És

az amerikai vállalatok arra azért nem számítottak, hogy a dollár ennyire hamar és ennyire könnyen eléri a paritást az euróval szemben.

A dollár erősödése meredekebb, mint az elmúlt évtizedben bármikor, a fedezett devizák többsége két számjegyűen gyengébb a dollárnál. A technológiai szektor dollárkitettségét a Goldman Sachs úgy becsüli, hogy az S&P 500 technológiai vállalatainak értékesítése 59 százalékban az Egyesült Államokon kívül történik, míg az indexkosár egészét tekintve csupán 29 százalék a külföldi bevételek aránya.

A Credit Suisse becslése szerint a dollárindex minden 8-10 százalékos emelkedése nagyjából 1 százalékot vág vissza az S&P 500 profitjából.

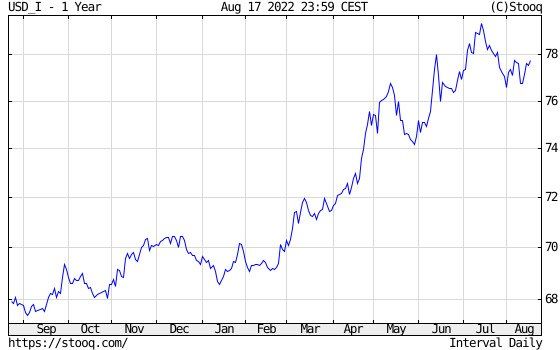

A WSJ dollárindexe az elmúlt hat hónapból ötben erősödött, s idén csaknem 13 százalékot emelkedett. Ez a mutató figyelembe veszi az inflációt, s a dollárt a főbb amerikai kereskedelmi partnerek devizáihoz méri.

A héja monetáris politika volt a dollár erősödésének egyik fő mozgatórugója, mivel a magasabb kamatlábak vonzzák a befektetők pénzét, de az orosz–ukrán háború által gerjesztett európai energiagondok, valamint az EKB és a japán jegybank galambviselkedése is fűti a dollárralit. És ebben a környezetben a hozaméhes befektetők mindent vesznek, ami amerikai, dollárt, kötvényt, részvényt.

A külföldön is működő amerikai vállalatok nem is reménykedhetnek benne, hogy az erős dollár trendje a közeli jövőben megfordulna, hiszen a kötvénypiac még mindig azt árazza, hogy a Fed jövőre is folytatja a kamatemelést.