Mérsékelt kilátások mellett is nagy rali előtt állhat az OTP

Több mint 10 százalékkal visszavágta az OTP-részvények célárfolyamát az HSBC. A brit nagybank jelenleg 12 905 forintra taksálja az első számú hazai blue chip részvényt. A frissített 12 havi célár alapján még így is 25 százalékkal lehet alulértékelt a részvény, amit ezért továbbra is vételre ajánlanak.

A héten ezzel már a második elemzőház mérsékelte várakozásait, kedden a JPMorgan csökkentette 200 forinttal 13 100 forintra az OTP-részvény célárát. Az amerikai nagybank ajánlása semleges, a 27 százalékos felértékelődési potenciál dacára.

A befektetőknek a két legutóbbi, óvatosabb álláspontra helyezkedő elemzés mellett sincs okuk a pánikra, a Refinitiv adatbázisában elérhető konszenzusos árfolyam-várakozás még ezekkel együtt is 12 517 forint, amelynek teljesülése esetén 22 százalékkal emelkedhet az árfolyam a következő egy évben.

Hét vételi ajánlás mellett további öt brókercég tartást javasol, és mindössze egy befektetési szolgáltató szerint indokolt túladni a papíron.

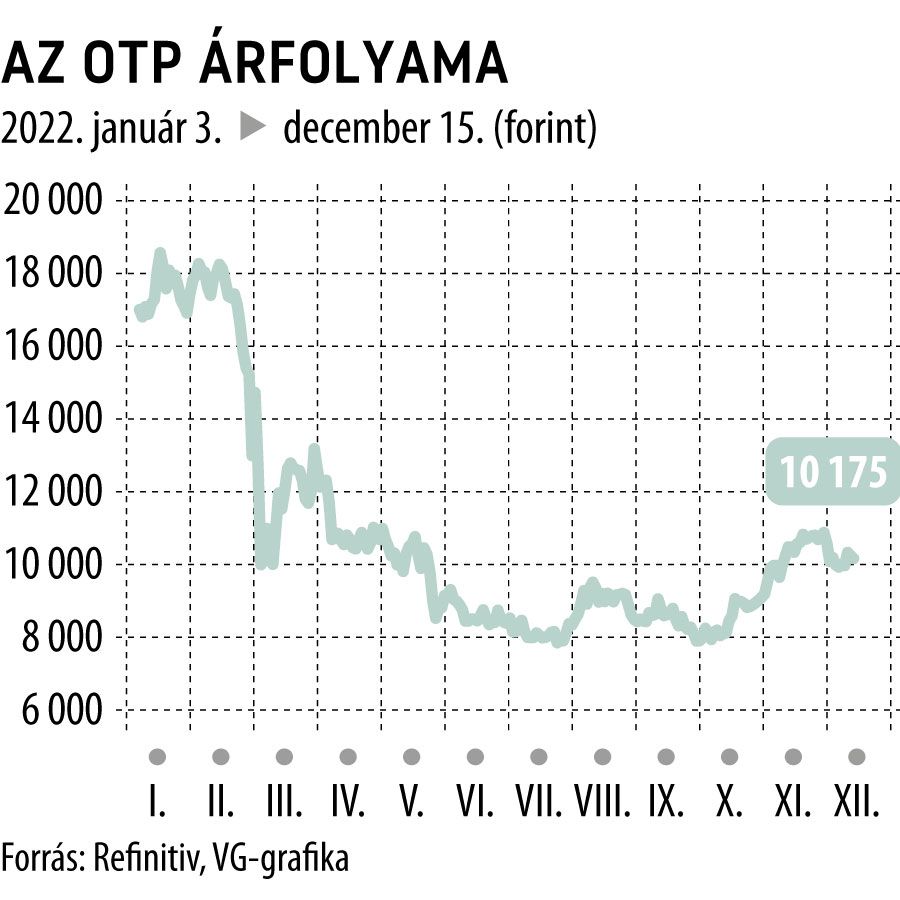

Az OTP árfolyama közel 1 százalékkal került lejjebb a csütörtöki kereskedés elején, idén viszont csaknem 40 százalékos esést szenvedett el a bankpapír, leginkább az orosz–ukrán háború és a hadviselő feleknél meglévő kitettségei, a kamatstop és a hazai bankokra is kiterjesztett extraprofitadó súlya, valamint az általánosan romló gazdasági kilátások és a hazánknak járó uniós pénzek körüli vita okozta befektetői pesszimizmus elegyeként.

A hónap elején a Scope hitelminősítő is lefelé módosította az OTP adósbesorolásának kilátásait, stabilról negatívra rontva, a BBB+ minősítésén viszont egyelőre nem változtatott. A német hitelminősítő érvelése szerint az infláció magas szintje, a gazdasági növekedés lassulásával párosulva – különösen Magyarországon – hatással lehet a bankcsoport eszközminőségére. A Fitch decemberi felülvizsgálatakor az egész hazai bankszektor kilátásait rontotta, de a recessziót az amerikai minősítő szerint is elkerülheti Magyarország.

Az OTP egy hónapja közzétett, harmadik negyedéves eredményén még nem igazán látszottak a válságjelek. A pénzintézetnél sorra dőltek a rekordok, és még az elemzői várakozásokat is jócskán felülmúló, 190 milliárd forintot megközelítő adózott nyereséggel zárta az időszakot, aminek tükrében a menedzsment az egész éves várakozásain is javított. Jelezték, hogy a harmadik háromhavi teljesítmény inkább egy kis oázisnak számít idén, és a negyedik negyedév ismét gyengébb lehet.

Hétfőn pedig a már jó ideje pedzegetett üzbég bankvásárlást is bejelentette a társaság. Az Ipoteka megszerzésével egy új, nagy lehetőségekkel kecsegtető piacra léphet be a magyar nagybank.