Van még tartalék a féléves csúcsra ért Magyar Telekomban

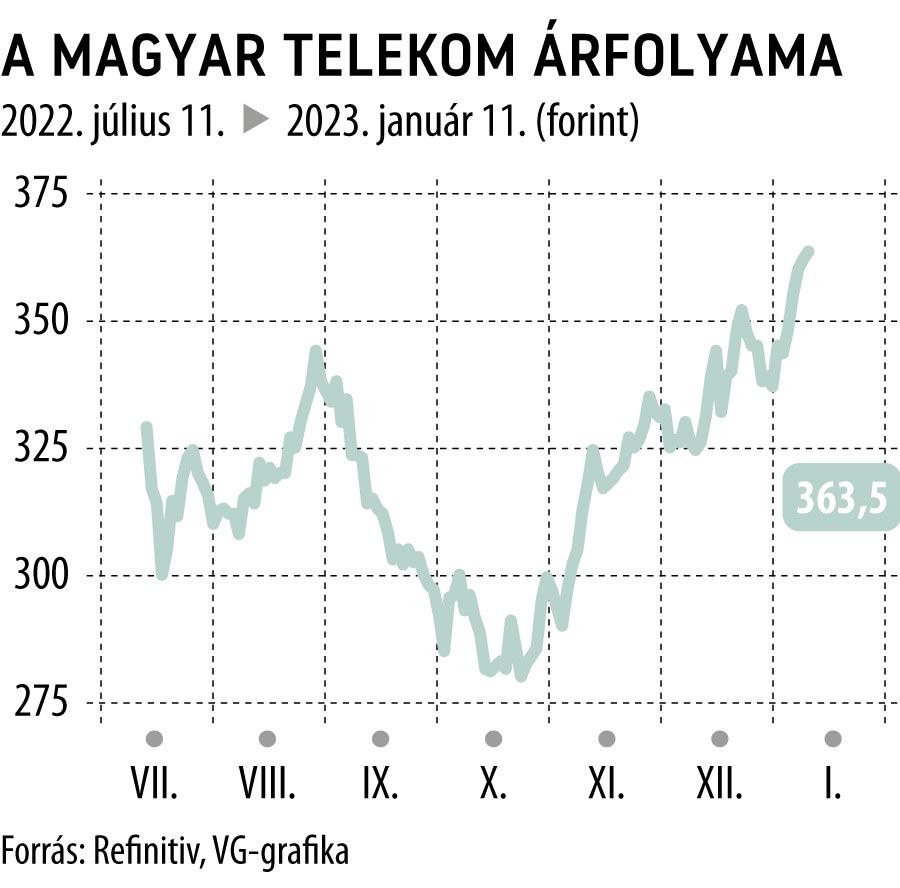

A 4iG–Vodafone-ügylet árnyékában a napokban hathavi csúcsára érkezett a Magyar Telekom részvényárfolyama, a szerdán napközben elért 364 forintos vagy annál magasabb árfolyamot utoljára tavaly június elején láthattunk a Deutsche Telekom (DT) többségi részesedésével működő hazai távközlési vállalat papírjaitól.

Persze ha a befektetők a Magyar Telekomot követő elemzők ajánlásaiból, illetve céláraiból indulnak ki, aligha csodálkozhatnak, hiszen a Banco Santander lengyel részlege kivételével valamennyi elemző vételre javasolja a részvényt, a medián-célárkonszenzus október óta a 470–475 forintos sávban ingadozik, idén pedig 480 forintig kapaszkodott.

Tavaly azonban mégis valóságos hideglelést hozott a papír a kitartó részvényeseire, hiszen tavaly május végétől az október 20-i mélypontig 419 forintról, egyharmadával, egészen 280 forintig zuhant a pesti börze egykori üdvöskéjének a kurzusa. A kedvező elemzői besorolások tehát hónapokon át nem jutottak át a befektetők ingerküszöbén.

A pozitív fordulatot Cinkotai Norbert, a KBC Equitas vezető részvényelemzője szerint egyrészt az utóbbi időben a piacokon megfigyelhető

igen erőteljes befektetői hangulatjavulás hozhatta el, ami például az OTP árfolyamgráfján is jól látható.

Másfelől a Magyar Telekom részvényei valóban mind historikusan, mind a vállalat fundamentumaihoz mérten igencsak túladottá váltak, még a tavaly májusban bevezetett, a részvényeseket rövid távon sokkoló extraprofitadó miatt

– árulta el a szakértő a VG-nek.

Ráadásul a jelenlegi inflációs környezet érdekes módon nem is olyan kedvezőtlen a cég számára, mint azt elsőre gondolnánk, hiszen díjai megemelésével jól érzékelhetően javíthat szolgáltatásai árazásán.

A megelőző évtizedben ugyanis relatíve sorozatosan veszített súlyából a távközlés a hazai fogyasztói kosáron belül, holott egyre szofisztikáltabb szolgáltatásokat vehettek igénybe a felhasználók. Természetesen eközben nem szabad elfelejteni, hogy költségoldalon a növekvő árnyomás negatív következményekkel is jár.

Egyebek között a vállalat által már meg is kezdett díjemeléseket említette a VG-nek Józsa Bence, az Equilor elemzője is, aki arra is rámutatott, hogy a szolgáltatások drágulása nem okozott említésre méltó lemorzsolódást a felhasználók körében.

Ebben a kontextusban válik igazán érdekessé – véli Józsa Bence – a 4iG–Vodafone-ügylet, hiszen meglátása szerint a felvásárlás eredményeként szignifikánsan szűkül, kvázi oligopollá válik a hazai telekommunikációs piac, ami megkönnyíti a további díjemelések bevezetését.

Persze osztalékágon a befektetői kritikák ellenére a cégvezetés továbbra sem igen iparkodik felzárkóztatni a Magyar Telekomot a mérvadó európai és amerikai sztenderdekhez, hiszen a részvényesi javadalmazáson belül egyre inkább a saját részvények vásárlására fókuszál a vállalat, akár az osztalék rovására is.

Míg 2020-ban még csupán ötmilliárd forintot fordítottak a visszavásárlásokra, tavalyelőtt már tízmilliárdot, 2022-ben pedig már 15 milliárdot.

Ha viszont ez a trend még négy-öt évig fennmarad, elkezdődhet a spekuláció a cég tőzsdéről való kivezetéséről. Ugyanis nagyjából ezen az időtávon érhet el olyan arányú részesedést a jelenleg 61,4 százalékos pakettel rendelkező Deutsche Telekom, amelyre tekintettel kötelező ajánlatot kellene tennie a kisrészvényesek papírjaira.

Az ajánlatnak viszont a megelőző 12 hónap során elért tőzsdei napi záróárak átlaga, illetve a részvények könyv szerinti értéke közül a magasabbat kell figyelembe vennie. Nem kérdés, hogy a Telekom esetében az utóbbi várhatóan jóval meghaladná a tőzsdei átlagárat, amely már most is 700 forint fölött van. Ha pedig tovább csökken a részvények száma, automatikusan emelkedik az egy részvényre jutó könyv szerinti érték.

Persze mindez csak spekuláció, senki sem tudhatja, mi a DT szándéka, egyáltalán nem biztos, hogy végigjátsszák a folyamatot – figyelmeztet az elemző.

Szerkesztőségünk kiszámolta, hogy ha a Magyar Telekom-részvények árazása a 4iG–Vodafone-ügylet sémáját követné, azaz a vállalati érték (EV) az elmúlt évben vélhetően elért EBITDA (amely 250 milliárd forint körül alakulhatott) 7,1-szeresét tenné ki, akkor a cég tőzsdei kapitalizációja 1298 milliárd forint lenne, amiből egy részvényre 1291 forint jutna (a jelenlegi árfolyam 3,5-szerese).