Hiába drágább a kóla és a csipsz, nehéz lemondani róla

Bejött az áremelés az üdítő- és rágcsálnivaló-piac amerikai nagyágyújának, a PepsiCo teljesítménye ugyanis minden tekintetben felülmúlta az elemzői várakozásokat a negyedik negyedévben.

A tengerentúli élelmiszeripari nagyvállalat nyeresége bő 60 százalékkal 518 millió dollárra zsugorodott éves alapon, ám ebben jelentős szerepe volt az Oroszországból való kivonulásnak. Az egyedi hatásoktól megtisztított, egy részvényre jutó eredmény 1,67 dollárra futott be, meghaladva az 1,65 dolláros piaci konszenzust.

A bevételek az év végén is szépen bővültek, a purchase-i központú cég az egy évvel korábbinál 11 százalékkal nagyobb, 28 milliárd dolláros tételt könyvelt el ezen a soron, mintegy 1,2 milliárddal többet a Wall Street előzetes várakozásainál.

A gyártó az elszálló infláció miatt növekvő költségeket a fogyasztókra hárította át, amit a piaci koncentráció miatt nem is volt nehéz végrehajtani, tekintve hogy az üdítőital-piacot a Coca-Colával együtt lényegében két cég uralja. A kólakartell gyanúja az amerikai versenyhatóság figyelmét is felkeltette, az év elején vizsgálat indult a két óriáscég ellen.

Az átlagosan 16 százalékos áremelés mindenesetre meghozta a kívánt hatást. Igaz, ennek a stratégiának is voltak mellékhatásai, az értékesítési volumen ugyanis 2 százalékkal csökkent, mert a vásárlók a fogyasztás visszafogásával reagáltak a kóla és a ropogtatnivalók drágulására. A vállalat további áremeléseket is kilátásba helyezett, ami jelzi, tartós inflációs nyomásra számít.

A hazai piacon és Latin-Amerikában két számjegyű volt a bővülés, Ázsiában és Afrikában viszont alig néhány százalékkal tudta növelni bevételeit a gyártó. A leggyengébben Európa teljesített, ahol 2 százalékkal esett vissza a forgalom.

Az erős évzárásra való tekintettel a vezetőség 10 százalékkal magasabb évesített osztalék, részvényenként 5,06 dollár kifizetésére tett javaslatot, amelyet júniustól kezdődően folyósít a társaság negyedéves részletekben. A PepsiCo ezzel továbbra is klasszikus „osztalékarisztokrata” részvénynek számít, a vállalat sorozatban 51 év óta növeli a kifizetést.

A befektetők ezenfelül még egy egymilliárd dollár keretösszegű sajátrészvény-visszavásárlási programnak is örülhetnek.

Az idei kilátásokat illetően viszont az elemzőknél valamivel óvatosabb a menedzsment, amely szerint a bevételek organikusan 6 százalékkal haladhatják meg a tavalyit, amelyhez 7,2 dolláros EPS társulhat. A piac ennél nyolc centtel magasabb profitszám bejelentésére számított.

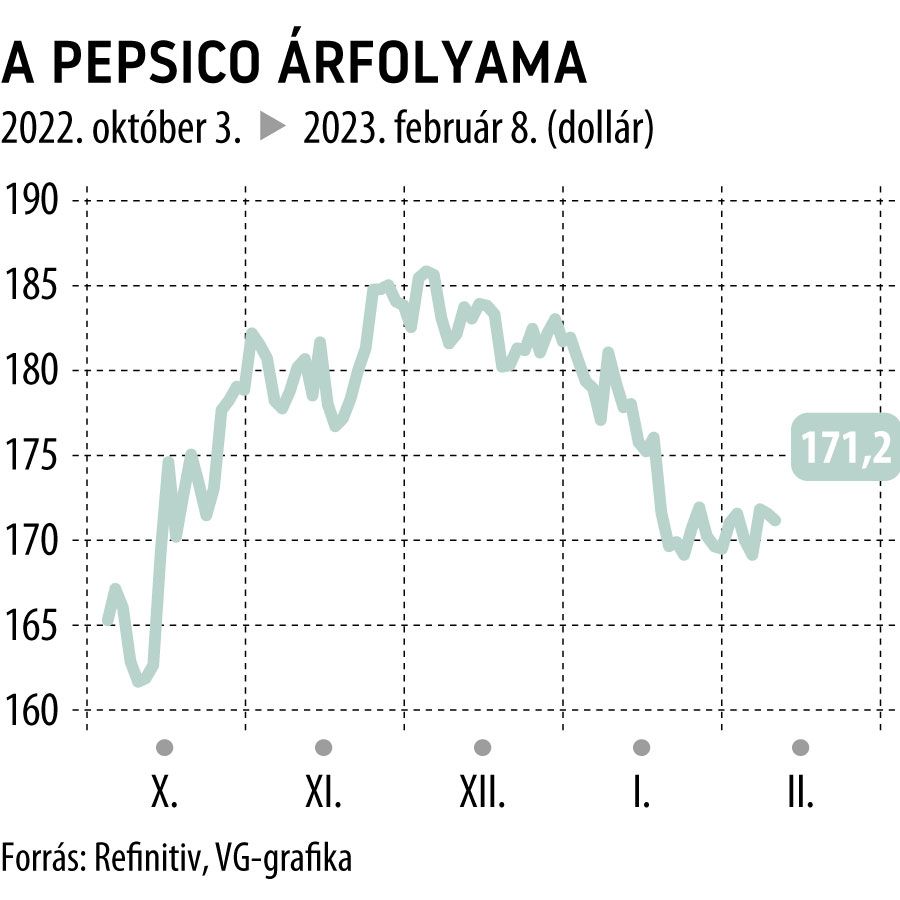

A részvényárfolyam 1,8 százalékkal erősödött a gyorsjelentés közzététele után a hivatalos tőzsdenyitás előtti elektronikus kereskedésben.