Jókora osztalékot fizethet idén a Mol

Felminősítette a Mol-részvényeket friss szektorelemzésében az Erste Befektetési Zrt., amely tartás helyett immár vételre ajánlja a magyar olajtársaság papírjait.

Az új 12 havi célárat 90 forinttal, 2950 forintra emelte fel a befektetési szolgáltató, a Mol ez alapján 18 százalékos rali előtt állhat.

A hazai olajcég továbbra is erős környezetben működik, magas finomítói marzsokkal és szénhidrogénárakkal dolgozik. Az idei év várhatóan gyengébb lesz, mint a minden szempontból kimagasló 2022-es esztendő volt. Összességében így is hárommilliárd dollár feletti tisztított, CCS EBITDA nyereséget vár az Erste a tavalyi 4,7 milliárd dollárral szemben. Ez a prognózis hordónként 90 dolláros Brent-kőolajáron és megawattóránként 90 eurós TTF tőzsdei gázáron alapul.

A tavalyihoz képest idén magasabb a Molt terhelő adószint , főleg az Ural/Brent különbségre Magyarországon kivetett, 95 százalékos adó komoly érvágás. Igaz, 2022. december 7-étől megszűnt a literenkénti 480 forintos üzemanyagár-sapka. Jelenleg az orosz olajról való leválás jelenti a cég számára a legnagyobb kockázatot, mivel a horvát Janaffal csak idén március végéig van megállapodás a szállítási volumenekről és árakról.

Az osztalék idén elérheti a részvényenkénti 400 forintot – a 150 forintos normál kifizetésen felül 250 forint rendkívüli osztalék is ütheti a befektetők markát –, ami 16 százalékos osztalékhozam lenne.

Az Erste szerint a három, Mol-pakettel rendelkező kormányközeli alapítvány megléte is erősíti az osztalékfizetés esélyét.

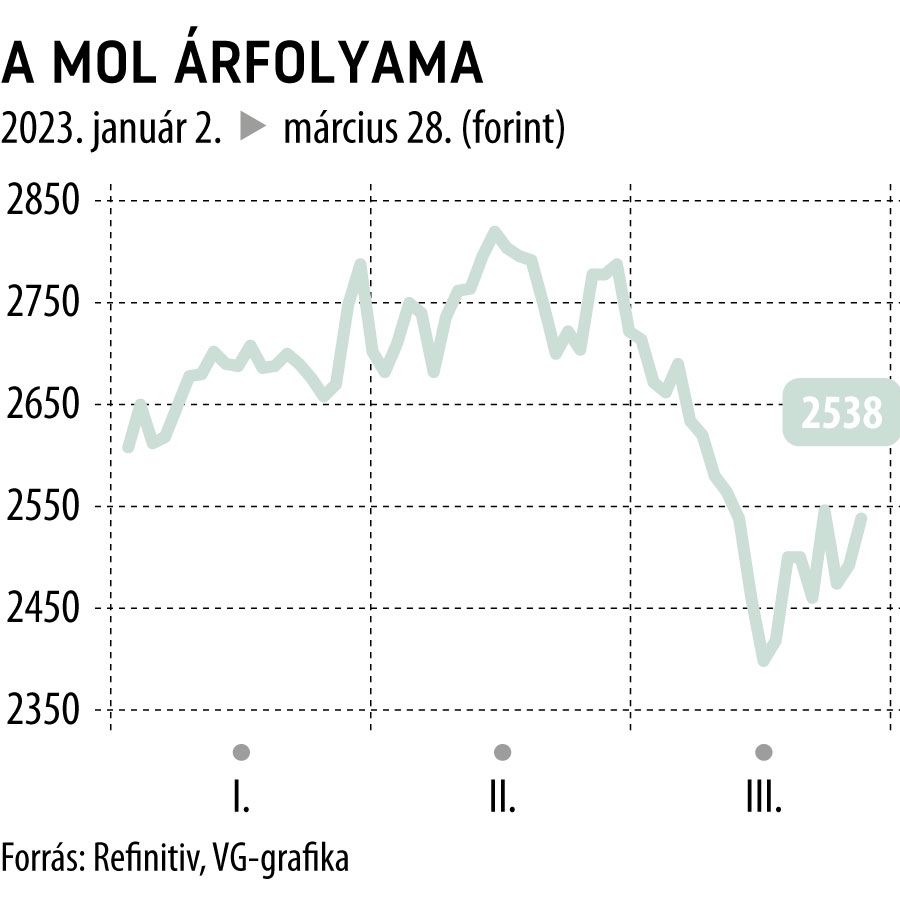

A Mol-papírok 2 százalékkal erősödtek kedd délelőtt, az évkezdet óta viszont továbbra is bő 2 százalékos mínusznál jár az árfolyam.

Történelmi teljesítmény egy rendkívüli év során

Tavaly minden idők legjobb teljesítményét szállított a Mol, a szektortársakhoz hasonlóan. Az orosz-ukrán háború miatt elszálló olaj- és gázárak, valamint a magas finomított termékárrések bőven ellensúlyozni tudták ugyanis a térség több országában bevezetett hatósági üzemanyagárakat és az olajiparra kirótt különadókat is.

Az egész éves 4,702 milliárd dolláros CCS EBITDA harmadával lépett túl a korábbi, 2021-es csúcson, és bőven túlteljesítette a vezetőség év közben felsrófolt, 4,1–4,4 milliárd dolláros célkitűzését is.

A veszteséges utolsó negyedév ellenére tavaly 1,66 milliárd dollár – 628,3 milliárd forint – nyereséget termelt az olajcég a szinte egész évben érvényben lévő üzemanyagár-sapka és a tetemes összegű különadók mellett is.