Továbbra is stabil gazdasági helyzetre számít a régióban az Erste Bank

Jól alakult az Erste Bank első negyedéve Közép- és Kelet-Európában, a megugró kamatok alaposan felturbózták a bevételeit – derül ki az osztrák pénzintézet pénteken publikált gyorsjelentéséből.

Ráadásul a bank minden piacán növelte a hitelek kihelyezését, különösen Ausztriában, Magyarországon és Romániában.

A jutalékok is nőttek, 4,4 százalékkal, 643 millió euróra.

Ezzel szemben a működési költségek csupán 0,6 százalékkal, 1,24 milliárd euróra emelkedtek. A kockázati céltartalékok pedig még kismértékben csökkentek is.

Mindennek eredményeként a bankház nettó nyeresége majdnem harmadával, 593,6 millió euróra bővült.

A közép- és kelet-európai gazdaságok meglehetősen ellenállónak bizonyultak

– kommentálta a számokat Willibald Cernko vezérigazgató.

Mivel a gazdasági helyzet a menedzsment értékelése szerint várhatóan stabil marad az Erste kulcspiacain, a nettó hitelállomány – 10 százalék alatti – növekedésére számítanak idén éves szinten is.

A nettó kamatbevétel előreláthatóan 15 százalékkal gyarapodhat, miközben a kockázati költségek továbbra is alacsonyak lesznek.

Az Erste Group 13–15 százalékos saját tőkearányos megtérülést céloz meg. Az alapvető tőkemutatót is magasan tartják, ezért a bank nem emeli osztalékát, hanem a korábbi bejelentésnek megfelelően a 2022-es pénzügyi év után

részvényenként 1,90 eurós visszaosztást javasol, amely így is 5,7 százalékos hozamnak felel meg.

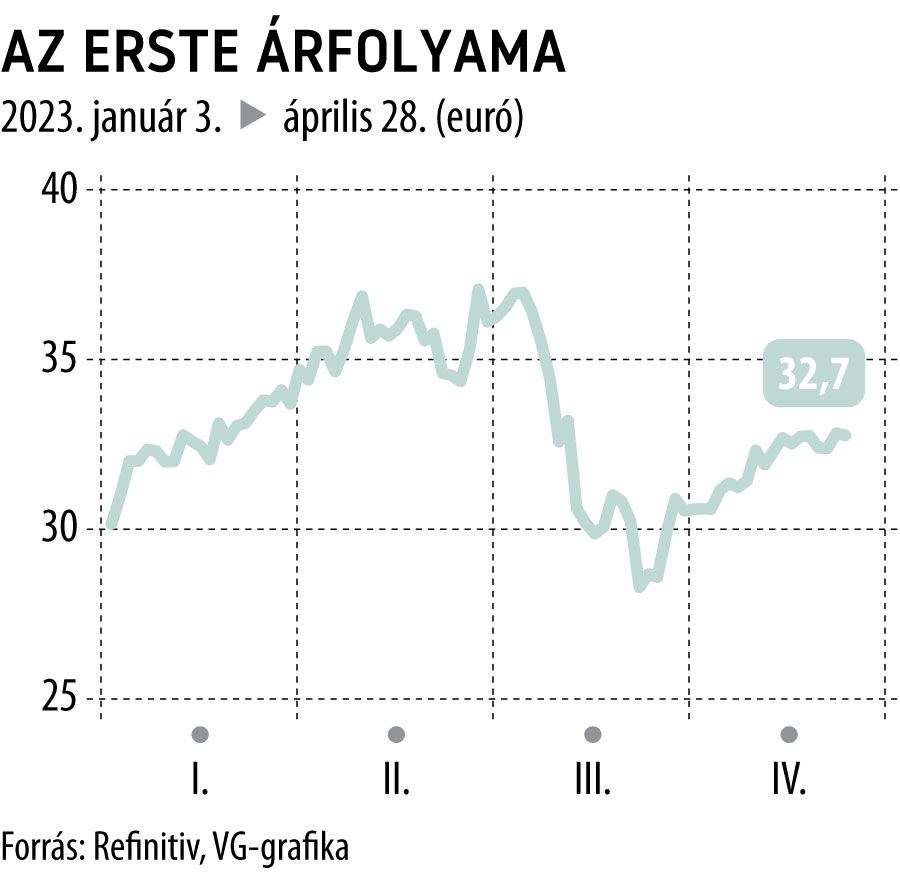

A közzétételt követően az Erste Group részvényeinek kurzusa először 1,5 százalékkal, 33,3 euróra emelkedett, később azonban az európai tőzsdeindexek lefordulásával elillant az árfolyamnyereség.

A Refinitiv elemzői konszenzusa a bécsi székhelyű bankcsoport részvényeit 42,25 eurós medián célár mellett vételre ajánlja.