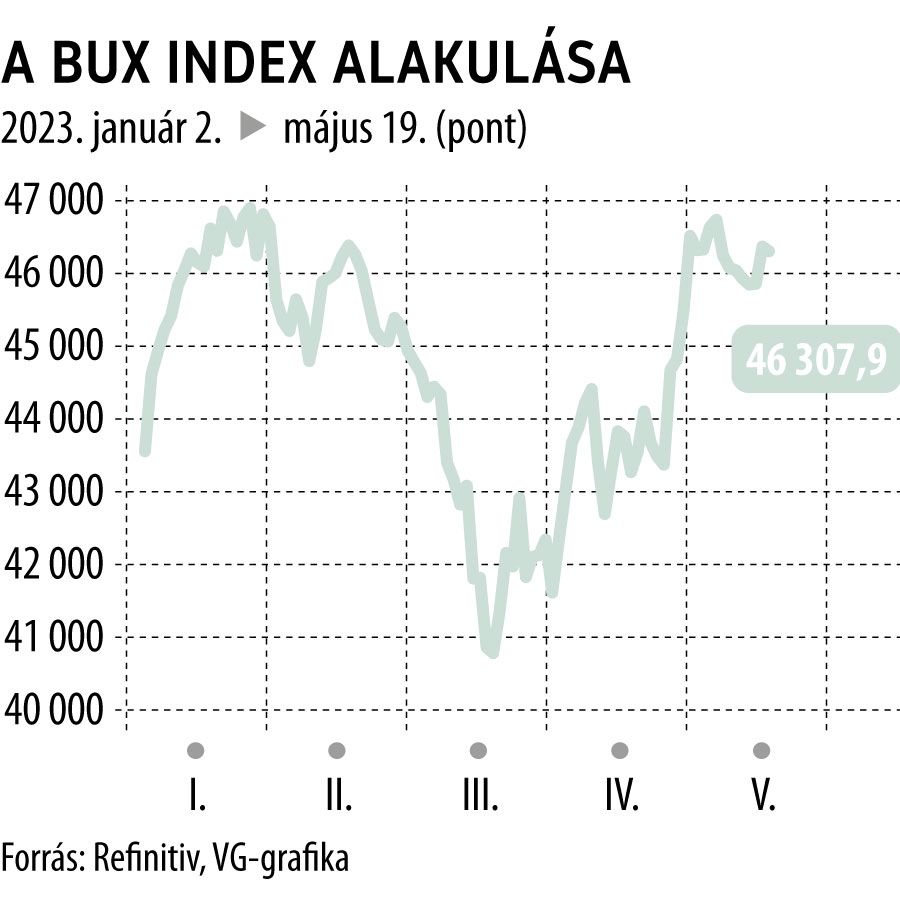

Ha a magyar tőzsdét méregetnénk, most van miért: két számjegyű hozamok

Az első negyedéves vállalati gyorsjelentéseket követően az elemzők is elkezdték átértékelni a magyar tőzsdecégek kilátásait. A legfrissebb változtatást a HSBC eszközölte, amely 300 forinttal megemelte az előző héten várakozáson felüli bevétel- és profitszámokat közlő gyógyszeripari társaság részvényeinek célárát. Az új becslés 8900 forint, ami 10 százalékos hozamlehetőséget kínálhat. A brit nagybank ezzel együtt továbbra is tartásra ajánlja a hazai papírt.

A HSBC-n kívül más bankház még nem lépett, a Refinitiv adatbázisában szereplő konszenzusos célár így 10 101 forint, ami alapján negyedével lehet alulértékelt a papír. Nyolc befektetési szolgáltató közül hatan vételt javasolnak, további két semleges ajánlás mellett.

A legnagyobb forgalmú magyar részvény, az OTP kilátásait a Santander Biuro Maklerski módosította elsőként a nagybankot követő elemzők közül. A Richterhez hasonlóan itt is vastagabban fogott a szakértők ceruzája, a korábbi 10 000 forint helyett már 11 300-ra várják a részvényt.

Ez az utóbbi hetek ralija után már csupán alig kétszázalékos emelkedést vetít előre. A lengyelek ennek megfelelően óvatosak, és tartásra ajánlják az idei évet erősen kezdő pénzintézet papírjait. A Santander elemzője szerint az OTP az idén 687 milliárd forintos eredményt érhet el, ez negyedével magasabb a bankház korábbi becslésénél.

A szélesebb elemzői közösség a Santandernél optimistább az OTP-re, a konszenzusos célár jelenleg 13 102 forint, aminek a teljesülése esetén közel 20 százalékot ralizhat a részvény. Kilenc bróker vételt, négy tartást javasol, de van olyan pesszimista elemző is, aki szerint a jelenlegi szinten adni kell a papírt.

A Mol a mérséklődő energiaárak és az olajtársaságra továbbra is nehezedő különadók mellett nem tudta megismételni a tavalyi kiemelkedő teljesítményét, az összességében inkább csalódást keltő eredményszámok tükrében a Santander a minap 300 forintot le is csípett a részvény fair értékéből, jelenleg 2900 forintra taksálva azokat. A csekély, háromszázalékos felértékelődési lehetőség miatt viszont vételről tartásra minősítették le az olajrészvényt.

Az átlagos elemzői célár ezzel együtt is 3153 forint, ami alapján 12 százalékos emelkedés előtt állhat az olajcég árfolyama. A szakértők többsége itt is a vételre hajlik, nyolc ilyen ajánlás mellett négyen javasolnak tartást.

A negyedik blue chip, a Magyar Telekom növekvő bevételek mellett számolt be az év eleji nyereségének jelentős apadásáról. A céget a Wood & Company és a Santander vizsgálta felül a múlt heti beszámoló közzététele óta, de érdemi változtatásra nem láttak okot modelljükben a szakértők, akik meglehetősen eltérően látják a távközlési papír jövőjét.

Az optimistább Woodnál maradt a bőséges, 28 százalékos ralit előrevetítő 546 forintos árfolyambecslés, amihez ennek megfelelően vételi jelzés társul. A Santander egy forinttal megtoldotta a korábbi, 370 forintos célárát, de ez még így is 13 százalékos esést vetít előre, így szerintük már érdemes lezárni a pozíciót.

Az elemzői konszenzus a két szélsőséges értékelés között van félúton, a hat elemzőház várakozásainak átlaga 486 forint, ez 14 százalékos emelkedést jelenthet. A Santanderen kívül a többi szakértő szerint venni kell a részvényt.