Beáldozzák a klímavédelmet: a BP után a Shell is bedobta a törülközőt

Rá se ránt a klímavédelemre és az ESG környezetvédelemmel kapcsolatos kritériumaira a Shell új vezérigazgatója, Wael Sawan, aki az osztalék 15 százalékos emelése mellett a tavaly rekordnyereséget hozó fosszilis energiahordozókra kíván összpontosítani.

Az európai olajipari gigász jövedelmező, ám intenzív szén-dioxid-kibocsátással járó tevékenységének bővítésével egyidejűleg visszavágja hozamgyilkos üzletágait. Emellett megerősítették, hogy 2050-re nullára csökken a cégcsoport szén-dioxid-kibocsátása.

Azokba a szegmensekbe fogunk befektetni, amelyek működnek, azaz azokba, amelyek a legmagasabb hozamot biztosítják, és amelyek az erősségeinkre épülnek

– fogalmazott Sawan.

Osztalékfronton a Shell fokozatosan erősít, amióta Ben van Beurden korábbi vezérigazgató a járvány mélypontján alaposan visszavágta a kifizetéseket.

Bár a visszaosztás a bejelentett 15 százalékos emeléssel együtt is mintegy 30 százalékkal alulmúlja a pandémia előtti szintet,

a lépés növelheti a befektetői bizalmat. Ez rá is fér a vállalatra, hiszen mind az osztalékot, mind a részvényei értékeltségét tekintve messze elmarad amerikai vetélytársaitól.

A fentieken kívül

a Shell a második fél évben legalább 5 milliárd dollár értékben vásárolja vissza a részvényeit, a tőkekiadásait pedig az idei évre várt 23–27 milliárd dollárról jövőre és 2025-ben évi 22–25 milliárdra csökkenti.

A magasabb hozam elérésének kulcsa tehát újra az olaj- és gázdivízió lesz. A vállalat ez után már nem törekszik a 2021-ben meghirdetett programjának megfelelően olajkitermelése évi 1-2 százalékos mérséklésére, miután – mint mondják – eddig a vártnál gyorsabb volt a csökkentés.

A Shell integrált gázüzletágának felpörgetésével és olajkitermelése 2030–ig tartó stabilizálásával a BP nyomdokaiba lép, amely az év elején szintén visszavonta az olajkitermelés csökkentésére vonatkozó terveit. A piac a váltást azóta a BP részvényárfolyamának 15 százalékos emelkedésével jutalmazta.

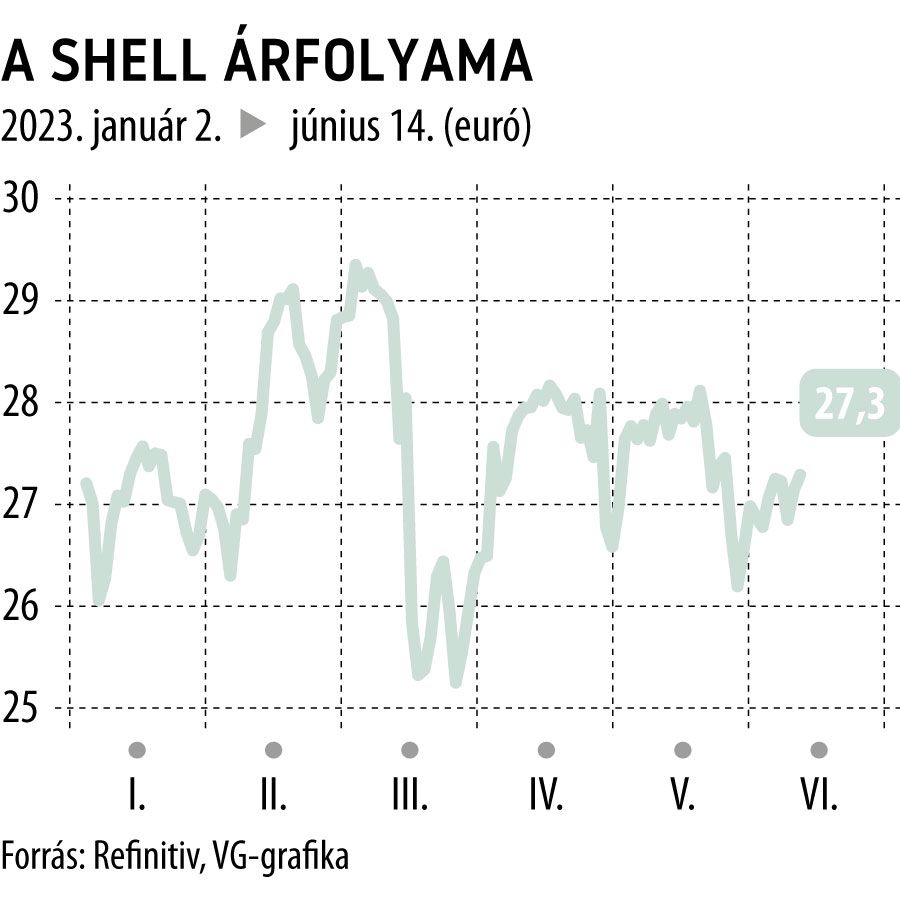

A Shell esetén eddig nem tört ki eufória, nagyjából a részvények előző napi záróára körül, 23 font magasságában zajlik a kereskedés.

A kezdeti csalódás egyik oka az osztalék lehet, úgy véljük, a piaci konszenzus körülbelül 20 százalékos emelésre számított

– írta Biraj Borkhataria, az RBC elemzője befektetőknek szóló jegyzetében.

Az európai nagyvállalatok stratégiaváltása a Bloomberg szerint az amerikai Big Oil győzelmét jelenti. Miközben a Shell és a BP az elmúlt években az alacsony szén-dioxid-kibocsátás irányába fordult, az Exxon Mobil és a Chevron minden skrupulus nélkül ontotta a fosszilis üzemanyagokat.

Mindez értékelési szakadékhoz vezetett az Atlanti-óceán két partja között, mivel a fosszilis üzletágtól vissza nem riadó befektetők az amerikai részvényeket választották.

Az európaiak pedig két szék között a pad alá kerültek, ahhoz ugyanis még mindig nyakig benne maradtak az olaj- és gáziparban, hogy a környezettudatos befektetők portfóliójába kerüljenek, amit jól mutat a legutóbbi botrányos közgyűlés is.

Kevésbé harapnak a befektetők az ESG-reAz Egyesült Államokban és Európában is gyengült a fenntarthatóság támogatottsága. |