Míg a magyar államkötvények iránt nőtt a bizalom, a brit és amerikai kockázatok kilőttek

Az elmúlt egy év nem csak a részvénypiacokon, de a kötvények világában is kifejezetten izgalmasan alakult, a kötvények nemteljesítése ellenében felvehető csődbiztosítások (CDS) piacán pedig olyan mértékű átrendeződés ment végbe, amelyre minden bizonnyal csak kevesen számítottak.

Fotó: Shutterstock

A CDS-ek piaca ugyanis alapvetően alacsony forgalmú és nyugodt terület, ahol a befektetők arra szakosodott harmadik féltől biztosítást vásárolhatnak az általuk birtokolt vállalati vagy akár államkötvényekre is. Az ügyletek során a biztosítás vásárlója vállalja, hogy egy előre meghatározott félárat (prémiumot) fizet az eladónak, aki cserébe megfogadja, hogy a kötvény nemfizetővé válása esetén ő maga fizeti ki a kötvény névértékét, illetve megegyezéstől függően akár az elmaradó hozamot is a befektetőnek. A prémium mértéke a mögöttes eszközben rejlő kockázat nagyságától függően emelkedik.

Ezért ha egy adott ország államkötvényeit illetően növekszik a CDS-felár, az a piac vele szembeni bizalomvesztéséről tesz tanúbizonyságot.

A stabilitásba vetett hitük megingására pedig volt oka bőven a befektetőknek az elmúlt egy év során: az idén márciusi bankpánik, az elszálló inflációs ráták és a geopolitikai feszültségek is a nyugalom ellen dolgoztak, de még olyan általánosságban véve elképzelhetetlen eseményekhez is közel került a világ, mint egy amerikai államcsőd – ezek pedig mind nagyban képesek befolyásolni a piaci kilátásokat és a nemfizetéssel kapcsolatos félelmeket egyaránt.

Ezermilliárd dolláros piacba nyúlna bele az EKB, hogy ne inoghassanak meg a bankokAz Európai Központi Bank a kötvényekre köthető biztosítások piacát tenné átláthatóbbá a jövőbeli bankpánikok megelőzése érdekében. De mik is azok a CDS-ek, és hogy tudnák bedönteni a teljes világpiacot? |

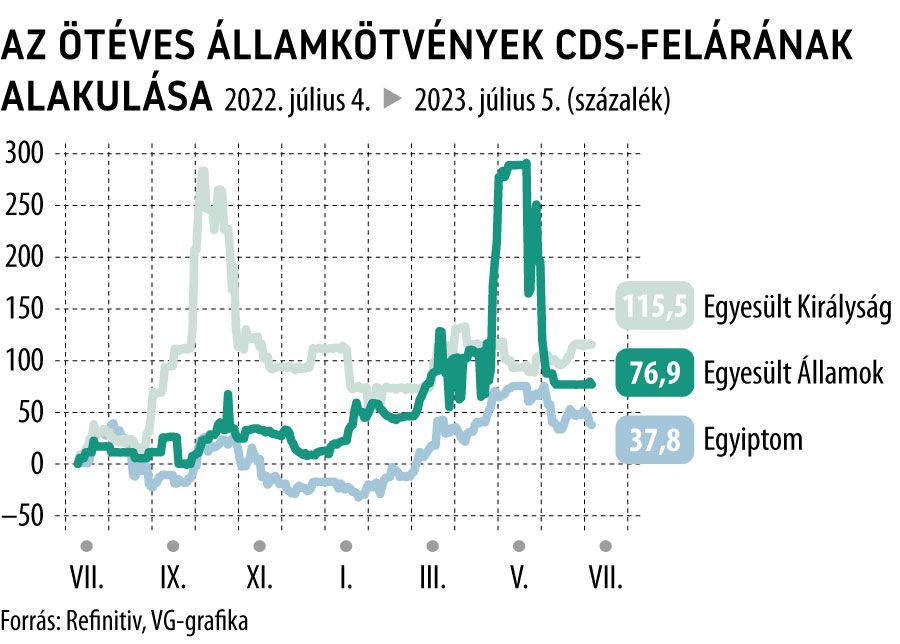

Az elmúlt egy évben a legnagyobb mértékű bizalomvesztés az Egyesült Királyság adósságával szemben állt elő: az ötéves államkötvények nemteljesítése ellenében felvehető biztosítások felára több mint kétszeresére, 28,29 bázispontra nőtt, de tavaly szeptemberben elérte az 50 bázispontos határt is, s ezzel tízéves bizalmatlansági csúcsot állított be.

Az elszálló kockázatok mögött az elemzők javarészt Liz Truss 44 napos miniszterelnökségét vélik felfedezni.

Kifejezetten rossz éven vannak túl ilyen szempontból az amerikai államkötvények is: az adósságplafon körüli viták nyomán drasztikusan megugrott annak az esélye, hogy az Egyesült Államok nem lesz képes fizetni kintlévőségeit, s a kötvényeit sem tudja majd időben törleszteni. Az ötéves papírok esetében a CDS-ek prémiuma közel 300 százalékkal 65 bázispontig ugrott, szinte elviselhetetlen nyomást helyezve ezzel a törvényhozókra, az államkincstárra és a piacokra egyaránt.

A kockázatok mára valamelyest kiárazódtak az amerikai kötvényprémiumokból, de a biztosítások még így is jóval költségesebbek, mint voltak tavaly nyár közepén. A jelenlegi CDS-felár 30,13 bázispont környékén alakul.

Az elmúlt egy év harmadik legnagyobb bizalomvesztése az egyiptomi kormányzathoz kötődik, amely egymást követő gazdasági és politikai kríziseket volt kénytelen navigálni ebben az időszakban. Az egyiptomi CDS-felárak ugyan csak 38 százalékkal nőttek, egészen más léptéken mozognak, mint az amerikai és brit társai:

az ötéves egyiptomi kötvényfelárak 1536 bázisponton járnak, az amerikai prémiumok több mint ötvenszeresén.

Az egyiptomi prémiumok világviszonylatban is kimagaslók: még a történelmi leértékelődésen átesett líra hazája, Törökország kötvényeire is csak 489 bázispontos felárat kell fizetni. Külön érdekesség, hogy az ötéves török államkötvények felára több mint 40 százalékkal csökkent egy év alatt, tavaly nyár végén még a messze rekordot jelentő 872 bázispontos sávot is megérintette.

Hazánk esetében elmondható, hogy egy év alatt valamelyest nőtt a piaci bizalom a kormányzat fizetésképessége iránt, a köztes időszak ugyanakkor tartogatott hatalmas kilengéseket is.

Az augusztusi bizalmi válságot egy konszolidáció, majd a forint drasztikus értékvesztésével párhuzamosan egy hatalmas zuhanás követte, tavaly október vége óta azonban látványosan, nagyjából 8 százalékkal csökkentek a kockázatok, egészen a jelenlegi 157 bázispontos szintig.

Az ötéves magyar államkötvényekre felvehető biztosítási felár az OTP részvényeinek 1235 forintig való szakadásával fémjelzett, 2009. márciusi piaci válság környékén egészen 630 bázispontig felszaladt, ezt a magasságot azonban az elmúlt években meg sem közelítette már a mutató.

A magyar államkötvényekben jelenleg rejlő rizikó megközelítőleg a brazil papírokhoz hasonlítható, amelyek valamivel magasabb, 175 bázispontos felár mellett forognak.

Kiesett egy vasúti támogatás: nyakunkon a drámai következmények – Vitézy Dávid hallgat, az utolsó pillanat közelében vagyunk