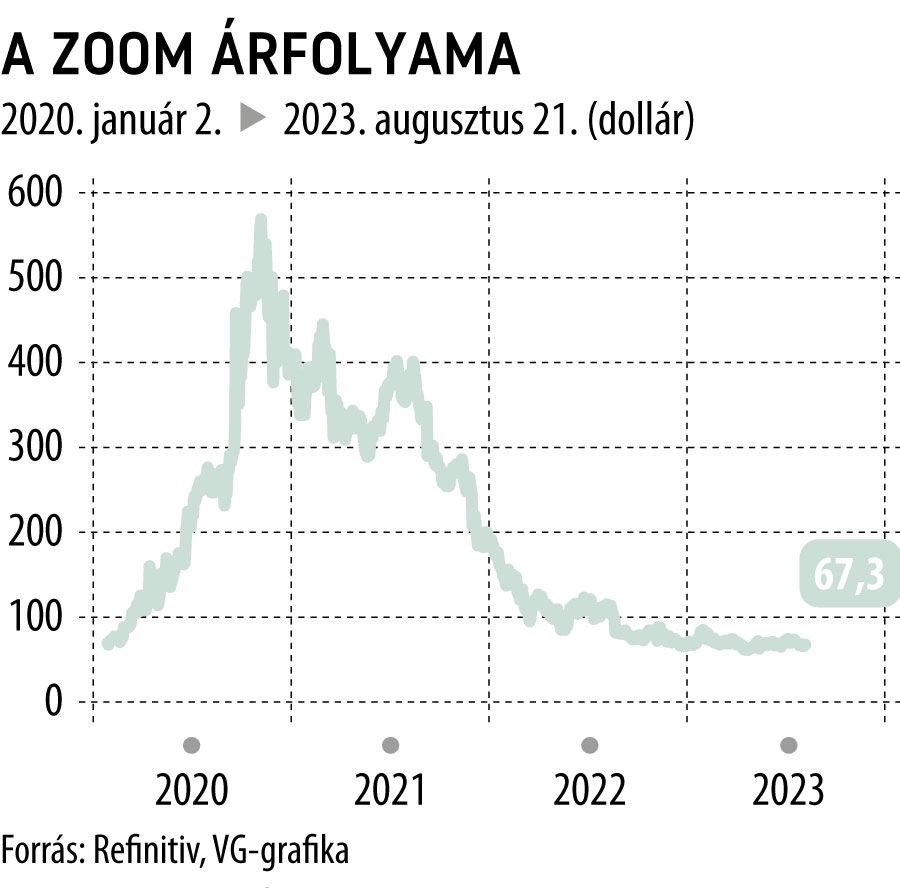

Stabilizálta helyzetét a koronavírus-járvány sztárja – lezúzta az elemzőket a Zoom

Ha keserves munkával, megszorításokkal és elbocsátásokkal is, de a Zoomnak sikerült talpon maradnia a pandémiát követő zavaros időszak után. Ezt támasztja alá a Zoom hétfői New York-i tőzsdezárás után kiadott üzleti jelentése, amely szerint a második negyedév megkönnyebbülést és növekvő bevételt eredményezett a sokak által már-már elparentált társaság számára.

Fotó: Shutterstock

A szolgáltatásaikért befolyt bevétel a tavalyit 3,6 százalékkal meghaladva 1,14 milliárd dollárra nőtt, miközben a Refinitiv elemzői konszenzusa leragadt 1,12 milliárdnál. Az egy részvényre eső kiigazított nyereség (EPS) 1,34 dollár volt, itt még nagyobb volt a meglepetés, hiszen a Wall Streeten csak 1,05 dolláros adatot vártak.

Az adózott nyereség 409,6 millió dollár volt, ennek elérésében számos új szolgáltatás, egyben a megrendelők hatékonyabb tárgyalási körülményeit kínáló kényelmi funkcióval kibővülő termékpaletta is nagy szerepet játszott.

A Zoom ugyanis előremenekül, stabilizálni kívánja helyzetét egy olyan piacon, ahol a többi között a Microsoft Teams vagy a Cisco Systems Webex videószolgáltatása nála sokkal kedvezőbb anyagi háttéttel és lehetőségekkel rendelkezik.

A Zoom ez utóbbiak piacára repült rá, sikerét a cégvezetés arra vezeti vissza, hogy a nagyvállalati felhasználókat sikerült magukhoz láncolnia megújult szolgáltatásaival.

A Zoommal leszerződött vállalatok száma globálisan 6,9 százalékkal, 218 ezerre nőtt a júliussal zárult üzleti negyedévben.

Szívmelengető adat a befektetők számára, hogy az egy évvel korábbi bázishoz képest 17,8 százalékkal, 3672-re nőtt a Zoomnál az utóbbi 12 hónapban legalább százezer dollárt elköltő cégek száma, ami stabil hátteret ad a jövőre nézve is.

A teljes vállalati ügyfélkörtől származó negyedéves bevétel 10,2 százalékkal, 659,5 millió dollárra gyarapodott, s e két tényezőt nagyra értékelte a piac, ami a gyorsjelentés közzétételét követő 4 százalékos árfolyam-emelkedésben is testet öltött. Ebben azonban az is benne volt, hogy a kilátásaikat felfelé srófolták.

Eszerint a folyó harmadik üzleti negyedévben is ütik az 1,03 dollárról szóló elemzői EPS-konszenzust, itt 1,07-1,09 dollár a célérték. A Refinitiv által megkérdezett szakértők 1,13 milliárd dollárról szóló átlagos bevételvárakozása viszont nem sokkal, de magasabb a Zoom felfelé korrigált 1,115-1,120 milliárd dolláros előrejelzésénél. A kaliforniai székhelyű társaság pénzügyi igazgatója, Kelly Steckelberg a gyorsjelentés számait és a kilátásokat ismertetve hangsúlyozta:

A Zoom megemelt bevételvárakozása egyértelműen a vállalati ügyfélkör megerősödésével számol.

A vállalat a jövő januárral záruló teljes, 2024-es üzleti évére vonatkozó prognózisát is felülírta: a bevételt a korábbi 4,47–4,49 milliárd dolláros sávot feljebb csúsztatva 4,49–4,50 milliárd dollár közé rögzítette, míg a kiigazított EPS-t a korábbi a 4,25–4,31 dolláros sávból a 4,63–4,67 dolláros tartományba emelte.

Fotó: Shutterstock

Ryan Koontz, a Needham & Co elemzője szerint mind a kilátások javításában és a negyedéves, várakozásokat felülmúló teljesítményben oroszlánrésze volt a költségek lefaragásának. Ugyanakkor úgy véli, hogy a Zoom számos új szolgáltatásának azonnali bevételnövelő hatása egyelőre mérsékelt lesz.

Orbán Viktor keményen összecsapott az egyik leggazdagabb magyarral: „Megértem, hogy nehéz az oligarchák élete”