Új erőre kapott a forint, de a tengerentúlról sötét felhők érkezhetnek

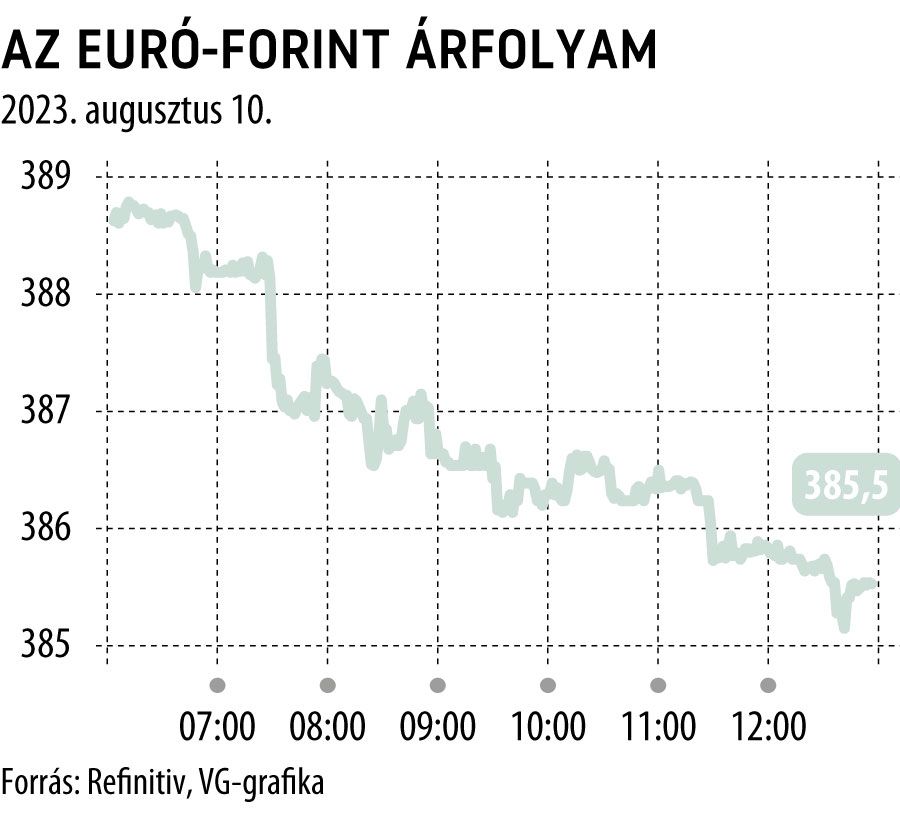

A magyar idő szerint délután fél háromkor megjelenő júliusi amerikai fogyasztói árindex árnyékában erőt mutatott csütörtök délelőtt a hazai fizetőeszköz, délután 1 órára az euró kurzusa valamelyest 385,7 forintra esett a bankközi devizapiacon, ahol utoljára július végén járt az árfolyam.

Még szebb a kép a dollár-forint árfolyamot tekintve, amely már a 350 forintos lélektani határt feszegeti.

Pedig nem éppen fényesek a várakozások a tengerentúli inflációval kapcsolatban – véli az FXStreet –, mivel éves bázison 3,3 százalékra nőhetett a júniusi 3 százalékról, miközben a maginfláció 4,8 százaléknál cövekelhetett le. A hó/hó inflációt 0,2 százalékra várják.

Ráadásul a gázfrontról is meglehetősen tragikus hírek érkeznek. A hazai gázárak szempontjából kulcsfontosságú holland TTF gáztőzsdén szerdán több mint 28 százalékkal, közel 40 euróra lőtt ki a megawattóránkénti jegyzés.

A csütörtök reggeli nyitást követően aztán 42 euró fölé emelkedett a kurzus, ami újabb 5 százalékos plusz.

Később azonban némileg megnyugodtak a kedélyek, utoljára 38,5 eurón kötötték az ügyleteket, bár még ez a szint is fényévekre van a július végi 28 euró körüli áraktól.

Az igazsághoz tartozik, hogy a keddi magyar inflációs adatot – amely szerint júliusban a fogyasztói árak emelkedése éves szinten a júniusi 20,1 százalékról 17,6 százalékra lassult – korábban nemigen reagálta le a forint euróban kifejezett kurzusa, hiszen már hétfőn is 388,2 forinton állt a közösségi deviza a bankközin.

Így hát legfőbb ideje már egy kiadósabb erősödésnek, már csak a gyorsan dráguló benzin és dízel miatt is, a Vezess szerint ugyanis szerdán már 628 forintért adták a kutakon az előbbi és 638 forintért az utóbbi literjét.

A kedvező folyamatot mindazonáltal blokkolhatja egy a vártnál esetlegesen rosszabb amerikai inflációs adat, mivel ebben az esetben az Egyesült Államok jegybankja, a Federal Reserve nagyobb valószínűséggel hajt végre újabb kamatemeléseket, illetve a monetáris szigorítási ciklus hosszabbra is nyúlhat. Legalábbis a befektetők vélhetően ebből indulnak majd ki.