Fizetésképtelenségi hullámmal fenyegeti a vállalati hitelek piacát a Fed kemény landolása

Egyre aggasztóbbak az amerikai vállalati hitelek kamatterhei. Például a Petco kisállat-kereskedő két évvel ezelőtt 1,7 milliárd dollár hitelt vett fel, 3,5 százalékos kamatlábbal, de most 9 százalékos kamatot fizet. A kamatköltség már eléri a szabad cash-flow negyedét, míg a futamidő elején 5 százalék alatt volt.

Sok amerikai vállalat vett fel rendkívül alacsony kamatozású hitelt a világjárvány idején, az úgynevezett tőkeáttételes hitelek révén. Ez közkedvelt megoldás az alacsony hitelminősítésű vállalatok körében.

A tőkeáttétes hitel egyetlen hibája, hogy nagyban függ a Federal Reserve rövid kamataitól,

melyek most magasak. Egyre keményebbek ennek az 1700 milliárd dolláros hitelpiacnak a kamatköltségei, ráadásul a Fed tisztviselői azt jósolják, hogy jó ideig magasak maradnak a kamatok. A Fitch már figyelmeztetett, hogy

270 milliárd dollárnyi hitel esetében magas a nemfizetés kockázata.

A befektetők és a vállalatok a puha landolásban reménykednek , mert ha az amerikai gazdaság elkerüli a recessziót, akkor az egészséges fogyasztói kiadások a rugalmas munkaerőpiac által támogatva lehetővé teszik a bevételek növekedését. Növekvő árbevétel mellett pedig simán fizetni tudják a cégek a magas kamatozású adósságok terheit.

Nemteljesítési hullám indulhat a tőkeáttételes hitelek piacán, ha a jegybankárok szigora megtöri a az amerikai gazdaságot

– véli James St. Aubin, a Sierra Mutual Funds befektetési igazgatója, aki most minden más eszköznél jobban aggódik a bankhitelek miatt.

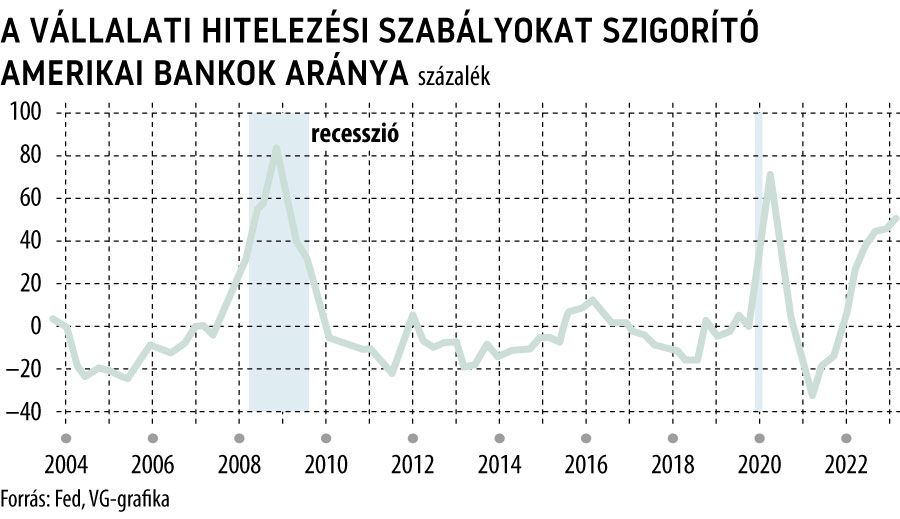

Árnyékot vet a vállalati hitelek refinanszírozására a növekvő banki szigor. A Fed felmérése szerint a bankok egyre szigorúbban határozzák meg, hogy kinek hajlandók hitelezni, ami

megnehezíti az alacsony minősítésű vállalatok számára a refinanszírozást.

A Fitch arra számít, hogy ezekből a hitelekből legalább 61 milliárd dollár fizetésképtelenné válik a következő két évben, sőt a „túlnyomó többség” már idén.

A tőkeáttétes vállalati hitelek legnagyobb kockázata a gazdaság lassulása

– mondta Hussein Adatia, aki a dallasi székhelyű Westwood stresszes és bajba jutott vállalati hitelportfólióit kezeli. Szerinte a banki sztenderdek szigorítása már túl későn jött. Miután az ultraalacsony kamatlábak időszakában a hozaméhes befektetők irracionálisan kedvező feltételeket biztosítottak a hitelfelvevőknek. Mint mondta, a hiteldokumentumok általános minősége jelenleg is szörnyű.