Háromezer forint fölé araszolhat a Mol árfolyama

Szerényebb felértékelődési lehetőséget lát a Mol-részvényben a KBC Equitas, amely frissített elemzésében 3200-ról 3060 forintig húzta vissza a magyar olajtársaság papírjainak fair értékét.

A mérsékelt árfolyam-várakozás még így is további közel 9 százalékos emelkedést jelenthet a szerdai, 2814 forintos záróárhoz képest, a blue chip részvény enyhén alulértékelt a brókerház szerint.

Az elemzést jegyző Grébel Szabolcs úgy látja, a tavalyi rekorderedménnyel a Mol cikluscsúcsot ért el, idén pedig már több negatív hatás is érvényesül, ilyenek a korábbinál kedvezőtlenebb, ám összességében továbbra is támogató külső környezet, az adóhatások, valamint a magasabb hozamkörnyezet is.

Egy ideig nem várható újabb rekordév

Az energiacégek, így a Mol értékelésekor is kulcsfontosságú a nyersanyagpiaci helyzet, mivel leginkább ez határozza meg bevétel- és eredménytermelő képességüket. A KBC szerint rövid távon mindenképp a magasabb olajárakra kell berendezkedni, és várhatóan még a következő évben is globálisan csökkenő készletekkel kell számolni, ami ugyancsak az áremelkedés irányába mutat, ez pedig biztató a kutatás-termelés szegmensre nézve. Emellett a finomítói árrések is magasabban tartózkodnak a mostani időszakban, ami a downstream szegmensben is kedvező helyzetet teremt a Mol számára. Ezek hatását azonban tompítják a társaságra nehezedő extraprofitadók.

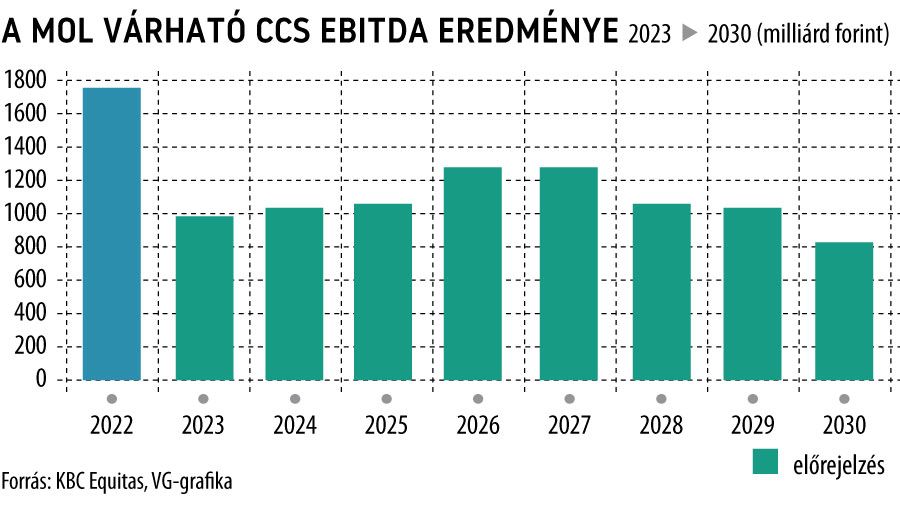

A KBC elemzője szerint a jelenlegi alacsonyabb nyersanyagárak és a különadók mellett nem lehet a 2022-es, közel 1800 milliárd forintos csúcseredményt idén is elvárni a Moltól.

Becslésük szerint épp csak ezermilliárd forint alatti újrabeszerzési árakkal becsült, tisztított (CCS) EBITDA-t szállíthat 2023-ban a vállalat.

A tavalyi rekordszintnek még csak a közelébe sem várják az eredményt a következő évek során, az erősebbnek ígérkező, 2026–2027-es időszakban is 1200–1300 milliárd közötti EBITDA-t prognosztizálnak.

Stabil upstream és finomítás, bővülő kiskereskedelem

A Mol upstream szegmensének egyszerűsített szabad cash flow termelése hordónként 15 dollár volt az első hat hónapban, az év második felében ennek növekedésére számít a brókercég a magasabb nyersanyagárak miatt, így a teljes évre ennél magasabb cash flow termelés adódhat. Ezt ugyanakkor még nagyban befolyásolhatja az olajár alakulása, ahogyan további kockázatot jelent az állami szabályozás is. A Mol tavaly 61 milliárd, az idei első fél évben pedig már 117 milliárd forint bányajáradékot fizetett be az államkasszába, a 2024-ig érvényben lévő szabályozás alapján egy ideig még megemelkedett adóterhekkel kell számolni.

A downstream üzletágban a nem orosz típusú olaj súlyának növekedése mellett stabilan maradó finomítói termelést valószínűsít a KBC, amely ezzel együtt a Brent–Ural árkülönbség további szűkülésére számít. A normalizálódó marzsokkal és a mintegy 200 milliárd forintos terhet jelentő különadókkal együtt a tavalyinál alacsonyabb EBITDA várható 2023-ban ebben a szegmensben is. Hosszabb távon viszont a megnyitás előtt álló poliolüzem javíthatja a teljesítményt, az utóbbi beruházás évi 150 millió dolláros EBITDA-termelési potenciállal jár.

A fogyasztói szolgáltatások bővülése ezzel szemben tovább folytatódhat, az üzemanyag-kiskereskedelmet is magában foglaló szegmens 2025-re elérheti a 700 millió dolláros EBITDA-t, szabad cash flow termelése pedig ekkorra félmilliárd dolláros lehet a Mol jelenleg 2400 egységből álló régiós benzinkúthálózatának teljesítményétől hajtva.

A KBC ezzel együtt hangsúlyozza, hogy a fairérték-becslésük meglehetősen érzékeny a külső környezet, vagyis a nyersanyagárak és a finomítói árrések változására. Tartósan alacsonyabb olaj- és gázárak, valamint a finomítói marzsok visszaesése legalább 300-500 forintos negatív hatást jelenthetnek részvényenként.

A részvény nem csupán a KBC által meghatározott, 3060 forintos új fair értékéhez képest, hanem a szektortársakhoz képest is alulértékeltnek tűnik, a régióban egyedül a lengyel PKN Orlen részvényei forognak ennél is kisebb, 2-es EV/EBITDA mutatón. Az utóbbi a vállalati érték és az idei évre várt szűrt eredmény hányadosa, a Mol esetében ez az érték három alatt van, míg a TotalEnergies és a Shell négy körüli mutatóval rendelkezik.