Alulértékelt a japán jen

Szerző: Deák Dávid, Senior Private Banking tanácsadó, Equilor Befektetési Zrt.

Az elmúlt 18 hónapban a fejlett piacokon dinamikus kamatemelkedést tapasztalhattunk, amit elsősorban az infláció okozta nyomás generált, a nagy jegybankok kénytelenek voltak az évtizeden át tartó pénznyomtatás tendenciáját megfordítani. Ez 2023 végére a legtöbb piacon sikerült (bár ebben nagy támogató az Európában tapasztalható alacsony gázár, valamint az, hogy a közel-keleti háború ellenére is csökken az olajár), azonban az elemzők körében továbbra is téma, hogy az infláció elleni harc nem ért véget, és a következő években is a jegybanki célszintek fölött maradhat az áremelkedés üteme.

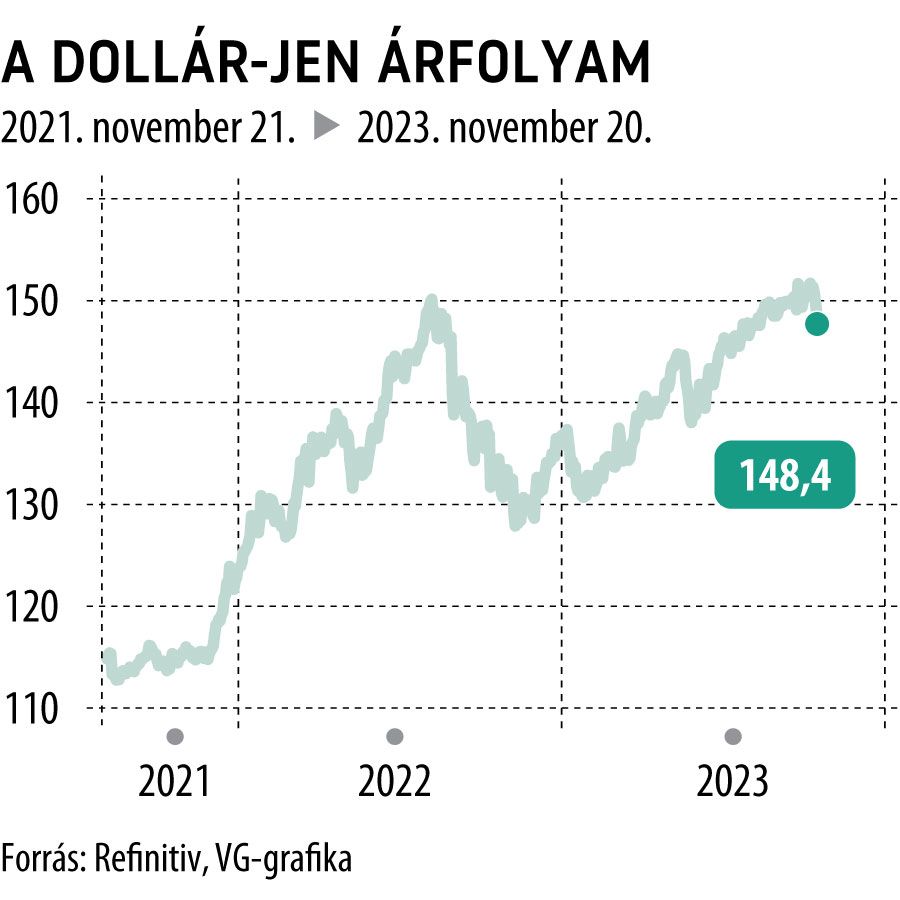

Ebből a trendből abszolút kimaradt Japán, ott továbbra is fennmaradt a negatív kamatszint (a japán alapkamat –0,10 százalék), valamint a 10 éves japán államkötvény hozamát is támasztja a központi bank. Ennek köszönhetően a jen több évtizedes mélyponton van a dollárral, az euróval és a svájci frankkal szemben is.

A japán jegybank kamatdöntései után elhangzott információk alapján a piac azt árazza, hogy az ultralaza monetáris politika valamikor 2024 első negyedévében érhet véget. A szigorítás időszerűsége valószínűleg hamarosan eljöhet, ugyanis az infláció most már hónapok óta ott is a jegybanki 2 százalékos célszint felett van. Igaz, az inflációs nyomás nem volt az Európában, valamint az Egyesült Államokban tapasztaltnak a közelében,

az év/év alapon mért áremelkedés mértéke a legrosszabb hónapban is 5 százalék alatt maradt.

Bár a japán külkereskedelmi mérleg továbbra is deficites, az alulértékelt jen támogatja az exportot, viszont az emelkedő élelmiszerárak – amiből Japán erős importra szorul – akadályozza a mutató pozitív tartományba fordulását. A trend azonban támogató, a negatív mérlegek mértéke hónapról hónapra csökken, és az elemzői várakozások szerint ez hamarosan ismét a pozitív tartományba fordulhat.

A japán jen vétele néhány hónapos időtávon véleményem szerint kifizetődő lehet.

Egyik lábon támogathatja az árfolyamot a szigorodó monetáris politika, aminek hatását multiplikálhatja egy esetleges amerikai és/vagy európai kamatcsökkentési ciklus kezdete, valamint a külkereskedelmi mérleg egyensúlyának javulása is. Akár spekulatív pozícióként, akár portfólióelemként a jen eszközök alulértékeltségét érdemes lehet meglovagolni: a devizapiacon az EURJPY, USDJPY, CHFJPY keresztek shortolása, vagy jen készpénz tartása lehet megfelelő eszköz erre.