Az egekbe magasztalják a Magyar Telekomot, rakétaként emelkedik tovább az árfolyam

Rég nem látott magasságokba törhet az idén egyébként is remekelő Magyar Telekom (Mtel) részvényárfolyama, a Concorde múlt pénteken óriási céláremelést végrehajtva 600-ról 950 forintra emelte a hazai telekommunikációs társaság papírjaira vonatkozó árfolyam-várakozását.

Ez több mint 60 százalékos ralit feltételez a pénteki záróárhoz képest, a brókerház a bőséges hozampotenciál miatt továbbra is vételre ajánlja a részvényt.

A Concorde a társaság vártnál jobb eredményével és a végrehajtott inflációkövető áremeléssel, valamint a hírközlési közműadó kivezetésével indokolja a nem mindennapi árfolyam-várakozást. Mindezek mellett a magyar államkötvények hozamcsökkenése is javít a Magyar Telekom befektetői megítélésén.

Az áremelés és a csökkenő adóteher felpörgeti a profitot

A távközlési vállalat profittermelése mindezeknek köszönhetően jócskán felpöröghet a következő években, a tavalyi 63 milliárd forint után, idén 81 milliárdos adózott eredményt szállíthat. Az igazi ugrást a jövő év hozhatja el, a 12 százalékos inflációkövető áremelés bevételfelhajtó ereje mellett az energiaárak csökkenésével is mintegy 11 milliárd forintot spórolhat meg a cég, ami 115 milliárdos profitot hozhat adózottan. A dinamikus növekedés 2025-ben is folytatódhat, ekkorra 140 milliárd forintos nettó nyereséggel számol a brókercég. A 2021–2025 közötti időszakban így évi átlagban 31 százalékos lehet a társaság profitbővülése.

Az egy részvényre jutó nyereség így rendre 88, 122 és 153 forint lehet 2023–2025 között, aminek tetemes részét részvényesi juttatásként a befektetők élvezhetik majd.

A Concorde azzal számol, hogy az idei év után 61, a 2024-es után 86, az azt követő évi eredményből pedig 108 forint lehet a teljes részvényenkénti juttatás, az osztalékot és a folytatódó részvény-visszavásárlási programot is beleértve. Ebből kiindulva 2023-ban 10,9 százalékos, 2025-ben viszont már 19 százalékos hozammal foroghat a részvény.

Új szelek fújnak a távközlési szektorban

A befektetési szolgáltató pozitívumként említi, hogy az állam hozzáállása lényegesen megváltozott a távközlési szektorhoz, és amíg a dinamikus terjeszkedése során jelentős hitelállományt felhalmozó 4iG magas eladósodottsággal küzd, addig az Mtel is élvezheti a támogató szabályozói környezet előnyeit, mint a közműadó váratlan eltörlése vagy a távközlési különadó kivezetése.

A versenytársaknál maradva, a Concorde szerint a Magyar Telekom valószínűleg követi majd a Vodafone példáját , vagyis a hivatalos infláció mértékénél valamivel kisebb ütemű áremelést hajt végre a termékportfóliójában.

Nem drága a részvény

Az inflációkövető árindexálás így is hatalmas fegyvertény, a társaság pedig már egy olyan reáleszköznek számít, amely inflációs környezetben is jól teljesít, amit még nem árazott be a piac.

Ezt támasztja alá az is, hogy P/E- és EV/EBITDA-alapon is a szektortársaknál alacsonyabb értéken forognak a Magyar Telekom részvényei.

A társaság idei évre várt eredménye alapján 6,7-es, a 2024-re várt alapján 4,6-os, a 2025-ös eredményprognózis alapján pedig 3,7-szeres P/E ráta adódik, míg a régiós szektortársaknál ez a szorzó rendre 9, 13 és 10-szeres. Az EV/EBITDA-alapon az Mtel 3,7, 3,2, illetve 2,8-es szorzói ugyancsak számottevően kisebbek a 2023–2025 közötti, 5, 4,4, illetve 3,8-szeres szektorátlagnál.

Nagy növekedésről számolhat be szerdán a Magyar Telekom

A távközlési társaság a szerdai piaczárást követően teszi közzé harmadik negyedéves gyorsjelentését. Az Erste becslései szerint az árbevétel 13 százalékkal, 216,5 milliárd forintra bővülhetett éves alapon, elsősorban a magasabb mobilbevételeknek köszönhetően. Az árbevételt pozitívan befolyásolta az inflációs díjkorrekció is.

Az EBITDA több mint ötödével, 79 milliárd forintra emelkedhetett, mivel egyfelől a díjemelés bőven ellensúlyozta a költségek növekedését, másrészt pedig a bázishatás miatt, mivel tavaly Észak-Macedóniában magas energiaárakkal szembesült a csoport.

A növekvő bevétel és EBITDA az adózott eredménynél is pozitív hatást fejt ki. Az Erste előrejelzése szerint ezen a soron 33,8 százalékkal megugró, 22,8 milliárd forintos tétel várható.

Az osztrák bankház ugyancsak kedvezően látja a részvénypiaci kilátásokat, október elején 525 forintról 668 forintra srófolták fel a Magyar Telekomra vonatkozó célárukat.

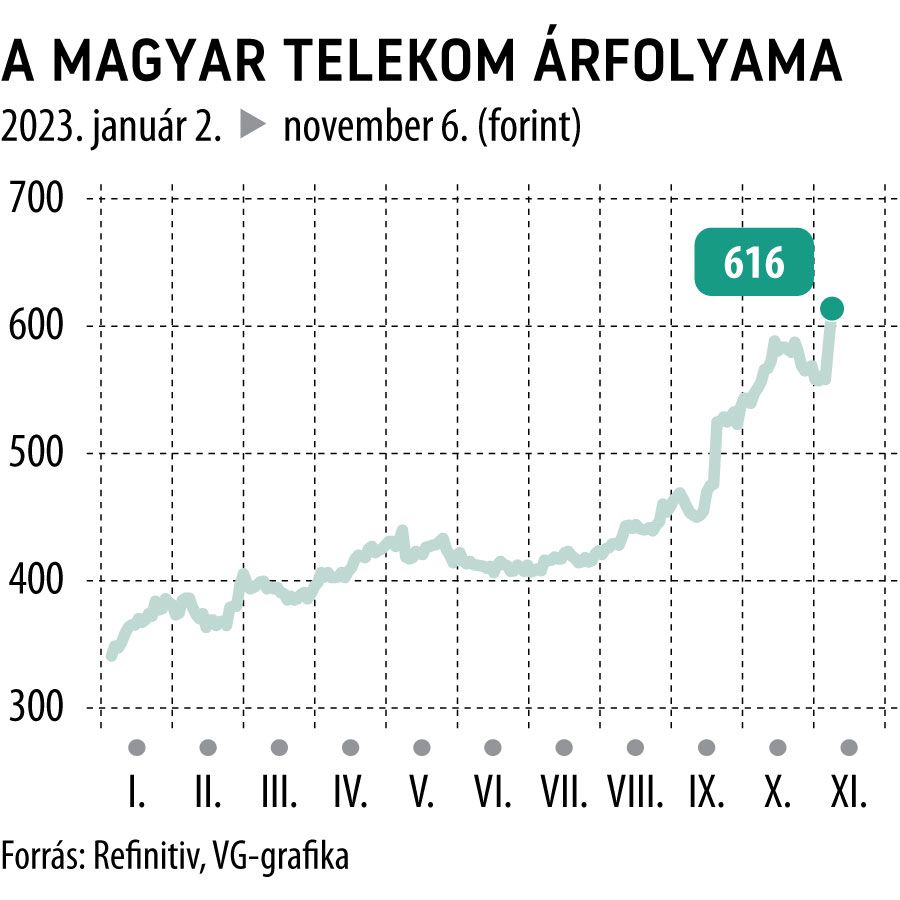

A kedvező hírekre 5 százalékkal ugrott meg hétfő délelőtt a Magyar Telekom árfolyama, kifejezetten magas, bő félmilliárd forintos forgalomban. Az év eleje óta ezzel már 82 százalékos ralit tud maga mögött a kurzus.