Jön le az euróövezeti infláció, újra érdekesek lesznek az eurós kötvények

A magyar állampapír-kínálat évek óta a forintban denominált kötvényeken realizálható hozamról szól, azonban az eurós bevétellel rendelkező megtakarítóknak sem kell lemondaniuk az érdemi kamatokról.

Fotó: Shutterstock

Főleg azok után érdekes az eurós kamatkörkép, hogy pénteken publikálták az euróövezeti inflációs adatot, amely októberben – éves összevetésben – 2,9 százalékra csökkent, azok után, hogy szeptemberben még 4,3-et mértek a statisztikusok.

Csökkent az európai infláció, marad a fortélyos félelem: az energia áraA fogyasztói árak a vártnál kisebb mértékben emelkedtek. Az eurózóna gazdasága azonban zsugorodik, ami hosszú távon semmissé teheti az EKB munkáját. |

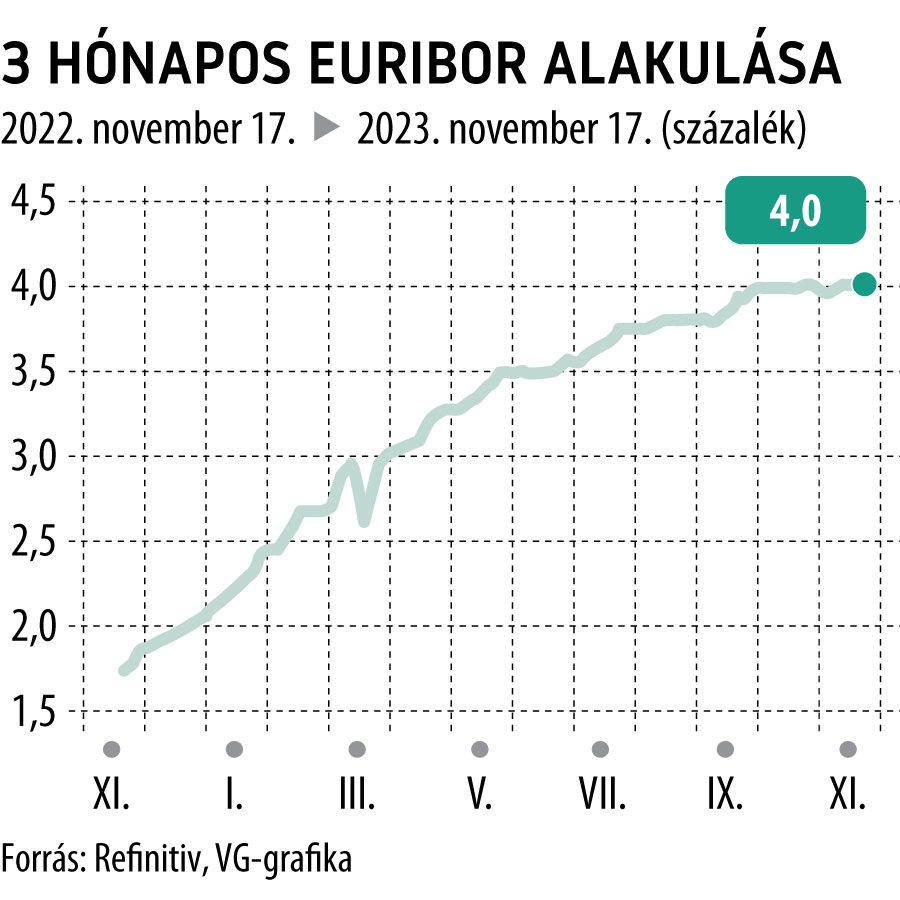

A friss adat ismeretében a jelenleg forgalmazott Euró Magyar Állampapír pillanatnyilag már reálkamatot biztosít a befektetőknek. Ez a 2026/U_EUR nevű sorozat, amelynek aktuális kamata 3,903 százalék. A nevéből adódóan 2026-ban lejáró kötvény változó kamatozású, a kamatperiódusok és a kifizetések három hónaposak, a következő december 23-án esedékes. Az inflációs pálya alapján akár nagyot is eshet az azután érvényes éves kamat a december 23. – március 23. közötti időszakban, mivel annak mértéke a fordulónap előtti harmadik munkanapon aktuális 3 hónapos EURIBOR-ral egyenlő. Az inflációs adat előtt még 4 százalékon állt (csütörtökön).

A magyarországi bankok közül az Ersténél most euró- és dollárkötvény is jegyezhető, ezek fix kamatozásúak, az előbbi 3,2 százalék, az utóbbi 4,9 százalék kamatot fizet. A futamidejük két év, kamatfizetések évente történnek.

Eurós kötvénykínálatából a 2025/A és 2026/A-t hirdeti az MBH Bank évi 3,5 százalékos kamattal. Egy fokkal izgalmasabb ajánlat a pénzintézettől, de nagyobb befektetői tőkét is igényel: az a 2026/B nevű eurós hitelpapír. A névértéke 10 ezer euró, a kötvény az első két évben fix éves kamatozású (9 százalék), a harmadik évben változó kamatra vált át. De a kibocsátó 2025. júniusban dönthet úgy, hogy visszaváltja a kötvényeket. Ha nem így tesz, akkor a harmadik (és utolsó) évben a 3 hónapos EURIBOR lesz az irányadó, amire rátevődik 5,5 százalék prémium. A befektetés nem költségmentes, a vételi díj 1,5 százalék, de még ezzel együtt is kifejezetten magas a kötvény várható hozama.

Szemben az eurós magyar állampapírral a banki kötvényeket tartós befektetési számlára érdemes megvásárolni, hogy a megtakarítók elkerülhessék a kamatadó fizetési kötelezettséget, valamint a szochót.

Magasan maradt a banki kötvények kamata, a PMÁP kivételével lekörözik az állampapírokatEgy év alatt a hétszeresére nőtt a banki kötvényekbe áramló lakossági vagyon . Nem is csoda, most is jegyezhető ilyen befektetési termék évi 12 százalék kamatért, bár az állampapír vásárlása is még mindig viszonylag sokat hoz. |