Nagyon megérte elkerülni a kínai részvényeket az idén, átrendeződik a befektetési paletta

Az idei legjobb kereskedési stratégia a kínai tőzsdén az volt, ha a befektetők teljes egészében elkerülték a távol-keleti parkettet. Ez a hozzáállás azonban hosszú távon se nem fenntartható, se nem kifejezetten realisztikus: a fejlődő piacok ugyanis hatalmas kitettséggel rendelkeznek a kínai gazdaság és politika irányába egyaránt, így a tőlük való elvonatkoztatás nemhogy nehézkes, de gyakorlatilag kivitelezhetetlen, még a részvénypiacokon is.

Fotó: AFP

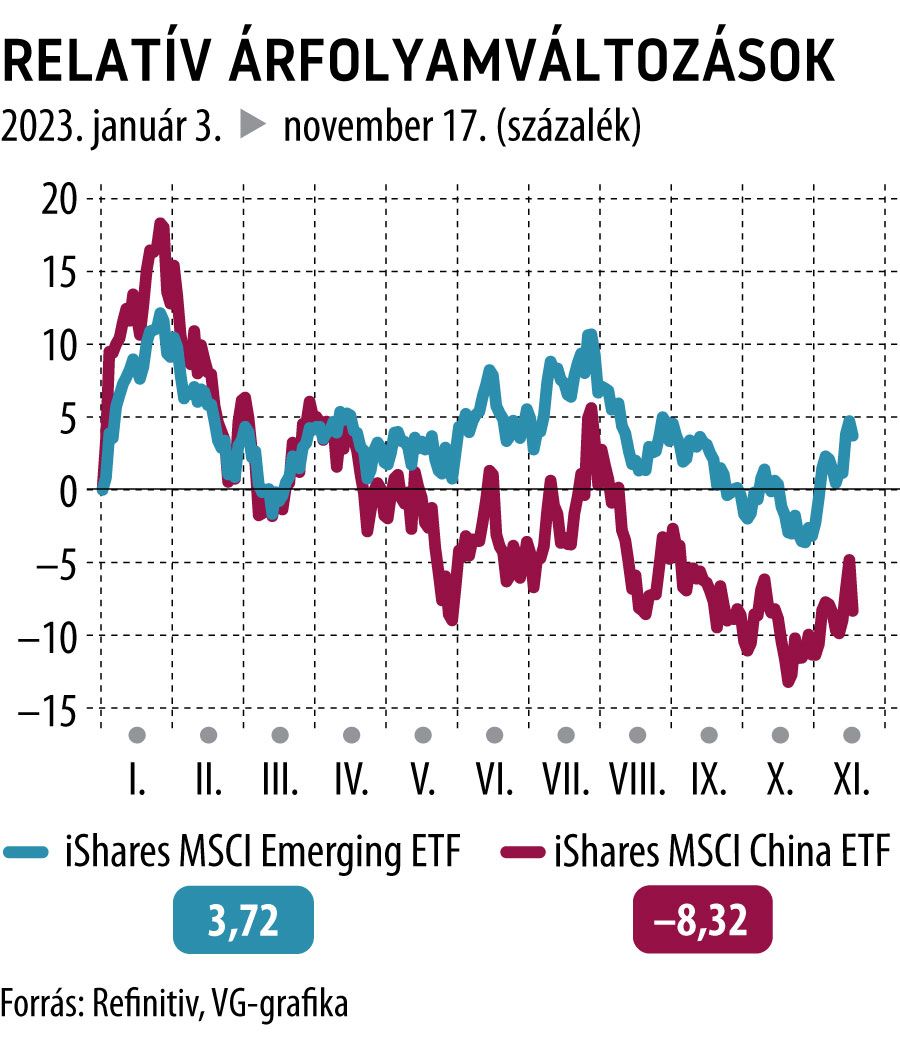

Az MSCI kínai részvényeket követő országindexe éves viszonylatban 8 százalékos mínuszban jár november közepén, míg a kínai részvényeket nélkülöző fejlődő piaci MSCI-mutató 4 százalék körüli pluszt tudott elérni az év eddig eltelt szakaszában.

A két eszközosztály teljesítménye közti szakadék hatalmas, a befektetők pedig egyre inkább igyekeznek ezt befektetéseik pozicionálásában is visszatükrözni: a Kína körüli növekvő geopolitikai feszültségek, az országot fenyegető ingatlanválság, és az ország gazdaságának imbolygása együttesen már elégnek bizonyult ahhoz, hogy látványos befektetői attitűdváltást eszközöljön a részvénypiacokon.

A BlackRock kínai részvényeket nélkülöző, feltörekvő piaci MSCI ETF-e immáron kétszer akkora, 7,6 milliárd dolláros vagyont kezel, mint az év elején, és ugyanez a dinamika más alapkezelők portfólióiban is megfigyelhető, sőt: az amerikai közszolgák nyugdíjalapja, a Thrift Savings Plan vezetése nemrég bejelentette, hogy az általa kezelt 68 milliárd dolláros tőke ezentúl elkerüli majd a kínai a papírokat, drasztikus tőkekiáramlást idézve ezzel elő az érintett részvények tekintetében.

Azzal azonban, hogy a befektetők nem veszik közvetlenül a kínai cégek részvényeit, még nem csökkentik nullára az ázsiai óriás felé fennálló kitettségüket: a kínai befolyás ugyanis a legtöbb feltörekvő országban hatalmas, mind gazdasági, mind politikai oldalról egyaránt.

A kínai részvénypiac uralja a feltörekvő piacokat

Az MSCI feltörekvő piaci indexében a kínai részvények súlya 30 százalék, a tajvani papíroké 21. A kínai tőzsde összértéke több mint 11 ezermilliárd dollár, ugyanakkor a hongkongi és az amerikai parketteken további ezermilliárd dolláros kínai értékeltségek vannak jegyezve: ezek a számok nagyságrendekkel múlják felül az indai börze 3,6 ezermilliárdját, a dél-korai piac 1,7-ét, vagy éppen a brazil tőzsde 850 milliárd dollárját – Kína nélkül így a feltörekvő piaci merítés a befektetők számára kifejezetten sekély.

Az elemzők szerint így, amennyiben a befektetők valóban le akarnának válni a kínai részvényekről, egy, a korábbinál sokkal szűkebb pakettből tudnának csak válogatni, kényelmetlenül jelentős koncentrációt hozva ezzel létre az érintett piacokon – pont a széles körű diverzifikálás lehetőségétől fosztva meg ezzel a befektetőket.

Lázár János a semmiből bejelentést tett a sorsáról: megadta a végső választ, átveszi-e Orbán Viktortól a Fideszt – „Nekem ez már régen is elképzelésem volt”

Szakad a Rheinmetall, pánikolnak a befektetők: történelmi léptékű beszerzést vettek el tőlük az utolsó pillanatban – elege lett a kormánynak, átadják a legnagyobb riválisnak