Sokáig nyomás alatt maradhat a Mol a különadók miatt, eladásra ajánlják a részvényt a Raiffeisen elemzői

Kétszáz forinttal megtoldotta a Mol részvényeire érvényben lévő árfolyam-várakozását szerdai elemzésében a Raiffeisen Bank, amely ezzel együtt nem túl bizakodó a hazai olajtársaság kilátásait illetően, ezért továbbra is eladásra ajánlja a papírt.

A frissített, 2700 forintos célár 5 százalékos ereszkedést vetít előre a jelenlegi szintről, ennek tükrében nem is meglepő az osztrák nagybank pesszimista konklúziója.

A Mol adóterhelése a következő években is magas lehet

A kutatás-termelésre vonatkozó adóterhek enyhítéséről szóló kormányzati megállapodás ellenére a Mol továbbra is kedvezőtlen és kiszámíthatatlan adókörnyezetnek van kitéve Magyarországban, Szlovákiában és Horvátországban is, a Raiffeisen elsősorban ezzel magyarázza óvatosságát.

A bankház 400 millió dolláros pozitív hatással kalkulál a magyarországi bányajáradék mérséklése miatt, ám a Mol adóterhei még 2025-öt követően is a tavalyinál magasabbak lehetnek a régióban továbbra is érvényben lévő különadók, valamint az új közterhek kirovásával, illetve a meglévőek kiterjesztésével előszeretettel élő döntéshozói gyakorlat miatt.

A cég vezetősége a múlt héten közzétett, várnál erősebb harmadik negyedéves teljesítmény ismeretében 2,8 milliárd dollárra emelte 2023-as CCS EBITDA-célját, ami az év utolsó három hónapjára 700 millió dolláros eredményt vetít előre.

Erősen zárhatja az évet a magyar olajtársaság

A Raiffeisen a hivatalos iránymutatásnál jóval bizakodóbb, és 900 millió dolláros EBITDA-t vár a Moltól a negyedik negyedévben.

Az emelkedő upstream bevételek mellett a petrolkémiai szegmens vesztesége is csökkenhet a petrolkémiai marzsok részleges helyreállása miatt. A Raiffeisen a 2024-es eredményvárakozását is feljebb srófolta, hosszabb távlaton azonban nem változtatott az EBITDA-kilátásokon. A piaci árnál mérsékeltebb, 2700 forintos célárat a tőkeköltségek várható növekedése és az e mögött álló kockázatmentes magyar hozamok emelkedése is indokolja.

Az LSEG elemzői konszenzusában szereplő átlagos célár ezzel már 3012 forint, ami 6 százalékkal magasabb a tegnapi záróárnál. A vállalatot követő 10 elemzőház közül négy szerint venni kell a részvényt, és ugyanennyi bróker javasol tartást. Előbbiek mellett két befektetési szolgáltató szerepelteti az eladásra érdemes papírok listáján a Molt.

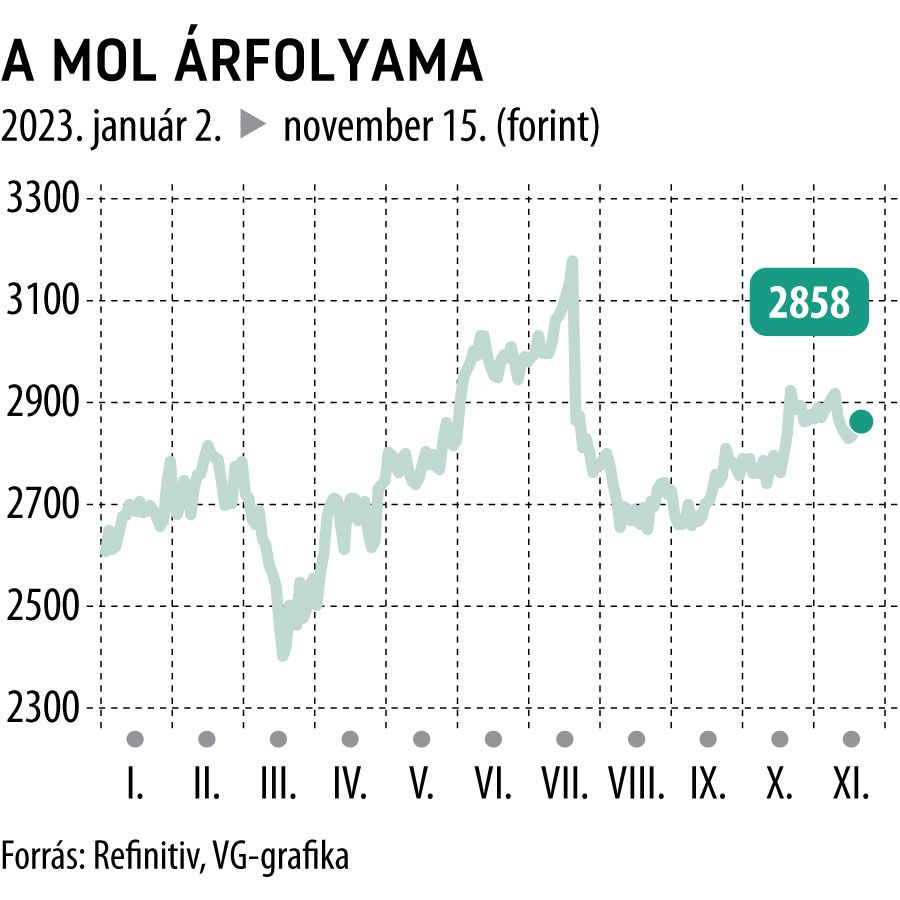

A magyar olajtársaság kurzusa 0,6 százalékkal erősödött szerda kora délutánig, idén pedig 10 százalékot drágult a részvény.