Félvezetőpiac – az MI-mánián túl

Szerző: Árokszállási Zoltán, az Equilor Befektetési Zrt. vezető elemzője

A tavalyi év az Nvidia elképesztő tündökléséről szólt, ami egyelőre idén is folytatódni látszik, miközben a kvázi piaci monopóliummal rendelkező holland ASML – amelynek gépei a legfejlettebb félvezetők előállításához szükségesek – ugyancsak sokat emelkedett, nem is beszélve a tajvani TSMC-ről, amely az ASML gépeit felhasználva az egyik nagy nyertese a mesterséges intelligencia (MI) által kiváltott optimizmusnak.

Fotó: Shutterstock

A jó hangulat egy idő után a 90-es, 2000-es évek személyi számítógépeinek piacán megerősödött félvezetőipari cégekre, az Intelre és az AMD-re is átterjedt, részvényeik is nagyon sokat emelkedtek már az elmúlt hónapokban.

A félvezetőpiacnak azonban van egy másik szegmense, amely jóval kevésbé felkapott.

Ilyen például a személyautókban, a fogyasztói elektronikában vagy az ipari berendezésekben használt csipeké. Ez a piac eléggé ciklikus, és a 2023-as év éppen a leszálló ágat jelentette. Emlékezetes, hogy ahogy a koronavírus-válságot követően a félvezetőipar termelési láncai is széttöredeztek, és érdemi pluszkereslet is megjelent bizonyos fogyasztói elektronikai termékek iránt (hiszen hirtelen nagyon sokan nem tudtak kimozdulni otthonról), hosszú ideig komoly hiány volt félvezetőkből.

Aztán ahogyan a gazdaságok helyreálltak, és a termelés fel tudott futni, hirtelen megnőtt a készletek mennyisége, ami a 2023-as évben rányomta a bélyegét a csipek keresletére. Azon társaságok részvényei, amelyek elsősorban ilyen félvezetőkre specializálódtak, emiatt jóval gyengébb teljesítményt nyújtottak tavaly, mint a már említett MI-sztároké.

Fotó: AFP

Mindez azonban idén megváltozhat. A 2023-as évet követően a Deloitte elemzése 2024-re érdemben felpattanó félvezetőpiacra számít, ami ismét elkezdheti segíteni ezeket a cégeket is. Olyan vállalatokra kell itt gondolni, mint a Texas Instruments, az ST Microelectronics vagy az Infineon, amelyek profitálhatnak a várt élénkülésből.

Érdemes azonban ezeket a cégeket árazás szempontjából is szemügyre venni, hiszen a piac jelentős mértékben szegmentált: van közülük olyan, amelyik az autópiactól függ jobban, míg mások a fogyasztói elektronikától, a megújuló energiák terjedő használatától vagy az ipari felhasználású csipektől.

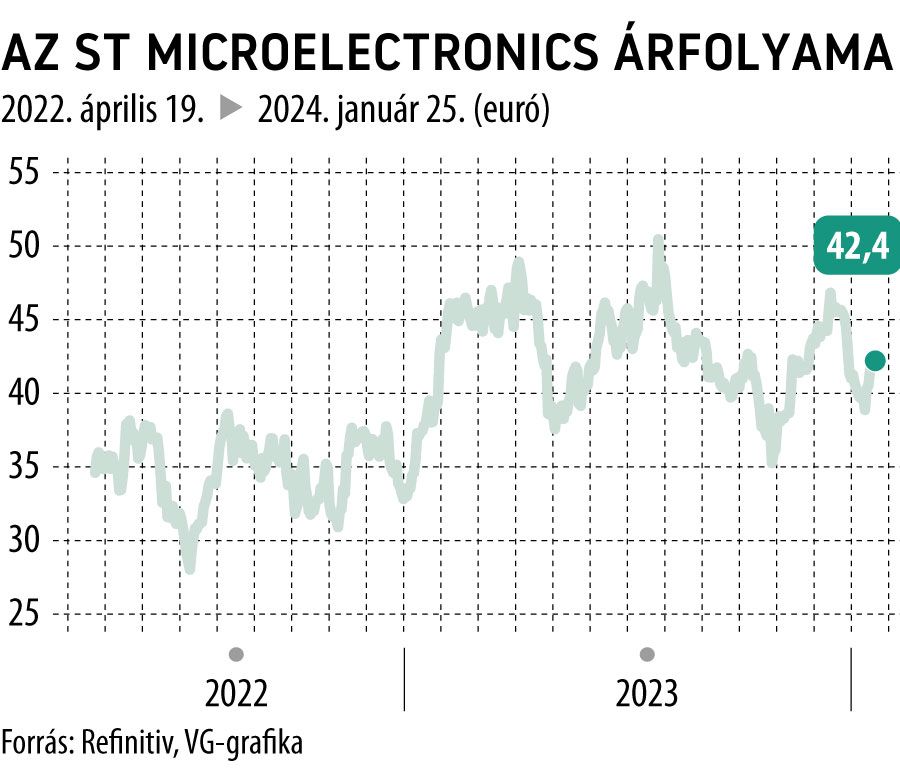

Árfolyam-nyereség (P/E) alapon az ST Microelectronics árazása tűnik a legvonzóbbnak

az említett cégek közül már jó néhány negyedéve. Ez nem volt mindig így: 2020–2021-ben, a koronavírus-válság éveiben a társaság árazása még jóval magasabb volt, azóta azonban a versenytársakhoz képest olcsónak tűnik.

A vállalat nemrég jelentett a 2023-as negyedik negyedévéről, amely felemásan sikerült: az autóipari szegmens jól muzsikált, ugyanakkor elsősorban az ipari szegmens gyengélkedése tovább folytatódik. A társaság az idei évre 15,9–16,9 milliárd dolláros nettó bevételt vár, ami elmarad a Bloomberg 17,3 milliárd dolláros előzetes elemzői konszenzusától.

Ugyanakkor a második fél évtől az ST Microelectronics javulást vár mind az ipari, mind a fogyasztói szegmenstől, miközben az autóipari szegmens továbbra is jól teljesíthet. Ez egybevág az iparági várakozásokkal, amelyek a félvezetőpiac felfutását prognosztizálják erre az évre.

Az árfolyam az elmúlt hetekben hullámvasúton volt: míg a tavalyi év végi részvénypiaci emelkedést meg tudta lovagolni, addig januárban negatív korrekció következett be. Ha az iparág felfutására vonatkozó várakozások valóban beigazolódnak, a versenytársakhoz képest mérsékelt árazás miatt nem lenne meglepő, ha ezekről a szintekről az árfolyam emelkedését látnánk a következő hónapokban.

Jelen dokumentum sem önmagában, sem részben nem képez ajánlatot vagy felhívást semmilyen értékpapír jegyzésre vagy megvásárlására, és sem maga a dokumentum, sem annak bármely tartalma nem tekinthető semmilyen szerződéskötésre vagy kötelezettségvállalásra történő ösztönzésként. A dokumentum vagy annak tartalmának ilyen felhasználásából, illetve azzal összefüggésben bármely más módon keletkező esetleges veszteségekért senki semmilyen felelősséget nem vállal.