Merre tovább, magyar kötvénypiac?

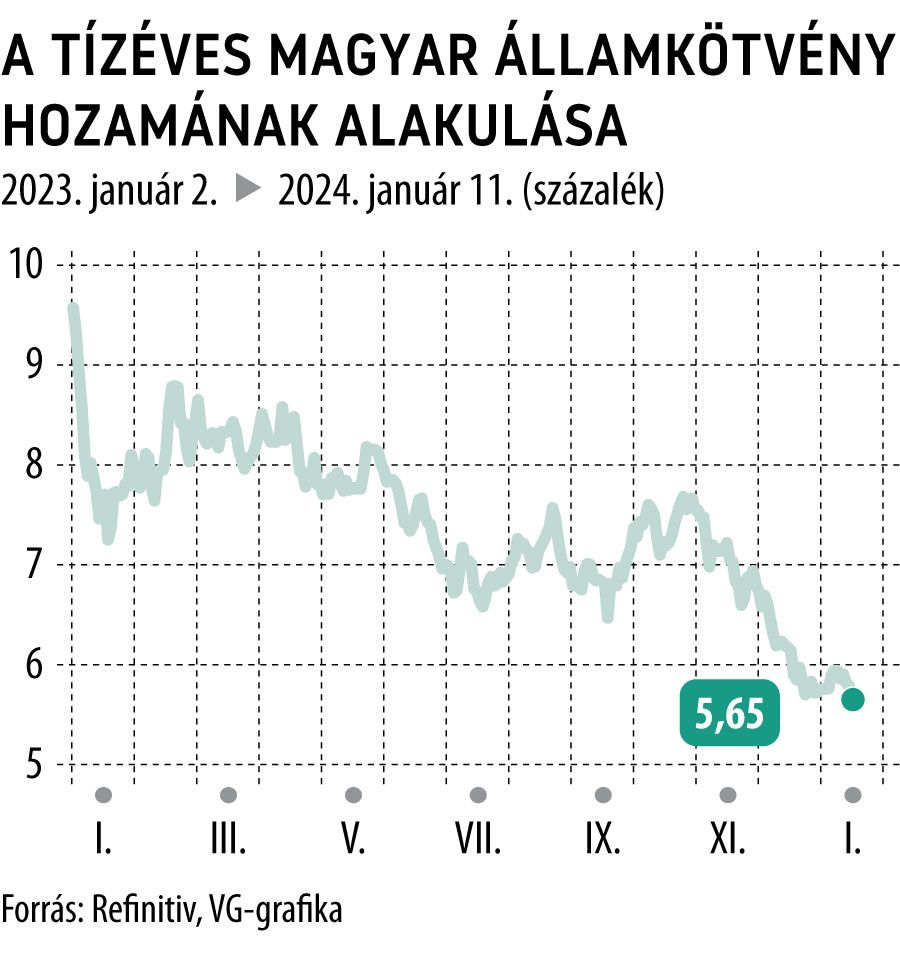

A 2023-as év sok izgalmat tartogatott kötvény oldalról is mind hazai, mind nemzetközi viszonylatban. A Covid előtti közel egy évtizedes „goldilocks” gazdasághoz (alacsony kamat, mérsékelt infláció, gazdasági növekedés) képest nagy volt a volatilitás a kötvénypiacokon, amelyeket leginkább az inflációs folyamatok és a kereslet-kínálati egyensúlytalanságok mozgattak. A hazai kötvénypiac is magas volatilitású időszakot tudhat maga mögött. Néhol különutasként, néhol a core piaci folyamatokkal együtt mozogva, amit mi sem bizonyít jobban, mint hogy a magyar tízéves futamidejű állampapír hozama a 2023-as esztendőt 9 százalék körüli szintről indította, majd 6 százalék alatt zárta, a köztes időszakban pedig 9 és 7 százalék között oszcillált leginkább. Így adódik a kérdés: vajon mi várható az idén a hazai piacon?

A 2024-es év első negyedévében az infláció mérséklődése várhatóan gyorsulni fog és a régiós átlag alá esik, köszönhetően a 2023-as év januári, februári és márciusi magas bázisainak. Véleményem szerint a hozamgörbe szintje lejjebb tolódhat a dezinflációs folyamatok gyorsulásának következtében, azonban az első negyedévben még inverz alakot mutathat. A jegybank várhatóan 75 bázispontos lépésközzel vágja tovább az alapkamatot az első negyedévben, azonban fontos lesz figyelni a tengerentúli folyamatokat is, hiszen a reálkamatot továbbra is fenn kell tartania a jegybankunknak, hogy ne kerüljön jelentős nyomás alá a magyar deviza.

Az első negyedévet követően azonban a dezinflációs folyamatok fordulhatnak. A gazdaságfejlesztési miniszter által 2024-es esztendőre vizionált gazdaság-újraindítási terv újabb fiskális stimulust (olcsó hitelek révén a gazdaság pörgetése) tartogathat, ami az amúgy is magas költségvetési hiánnyal működő magyar gazdaság inflációs kockázatát ismét növeli. A fiskális stimulus hatását fokozza a magas bázisok kifutása az első negyedév folyamán, ennek következtében az árszínvonal hazánkban ismét növekedést mutathat, ami a hozamgörbe hosszabb végét mozgathatja ismét felfelé. Az MNB a felfelé mutató inflációs kockázatok következtében a 75 bázispontos lépésközön lassíthat, 25-50 bázispontos vágásra átállva. Azonban az expanzív monetáris politika várhatóan a hozamgörbe elejét fokozatosan lefelé tolja az idén.

A tavalyi év szeptemberi hónapjától kezdődően az árszínvonal növekedési üteme alacsonyabb, mint a bérek növekedési üteme, és egyelőre úgy tűnik, ez a folyamat kitarthat az egész esztendőben. A pozitív reálbér-növekedés, a lakossági költekezés növekedését hozhatja magával, bár nem várható olyan gyors talpra állás, mint a Covid idején, hiszen tavaly nem elhalasztott fogyasztás következtében esett jelentősen a lakossági költekezés. A növekvő fogyasztás, a pénzügyi kondíciók lazulása eredményeként bekövetkező beruházási kedv emelkedése és az expanzív fiskális politika következtében a magyar gazdaság újból növekedési pályára állhat, ami a hozamgörbe normalizálódását eredményezheti az év hátralévő részében. A normalizálódó hozamgörbe miatt a közepes futamidejű papírokban látok leginkább felülteljesítési potenciált.