Az EKB felolvaszthatja a fagyos devizapiacokat és a forintot is erősítheti

Meglepetések mindig lehetnek, hiszen már márciusban is tűkön ültek a befektetők, s végül nem történt semmi. Ám a most csütörtöki kamatvágást már a jegybanki nyilatkozatok is megalapozták. Valójában már a lehetséges következményeket árazza a piac.

Az EKB a Fed elé vág

Már márciusban arra hívta fel a figyelmet a JP Morgan , hogy az európai infláció egyharmadát az energiaköltségek adták, egy másik harmadot az élelmiszerárak, s csupán a szolgáltatások inflációja extrém. Erre alapozták azt a várakozást, hogy

az EKB előbb lép és többet vág,

mint a Fed. Bár az északi gazdaságok köhécselnek, de a déliek pörögnek, részint a turizmussal is összekapcsolhatóan, s az amerikai elemzők középtávon konjunktúrára számítanak Európában, amit az infrastrukturális fejlesztések is támogathatnak.

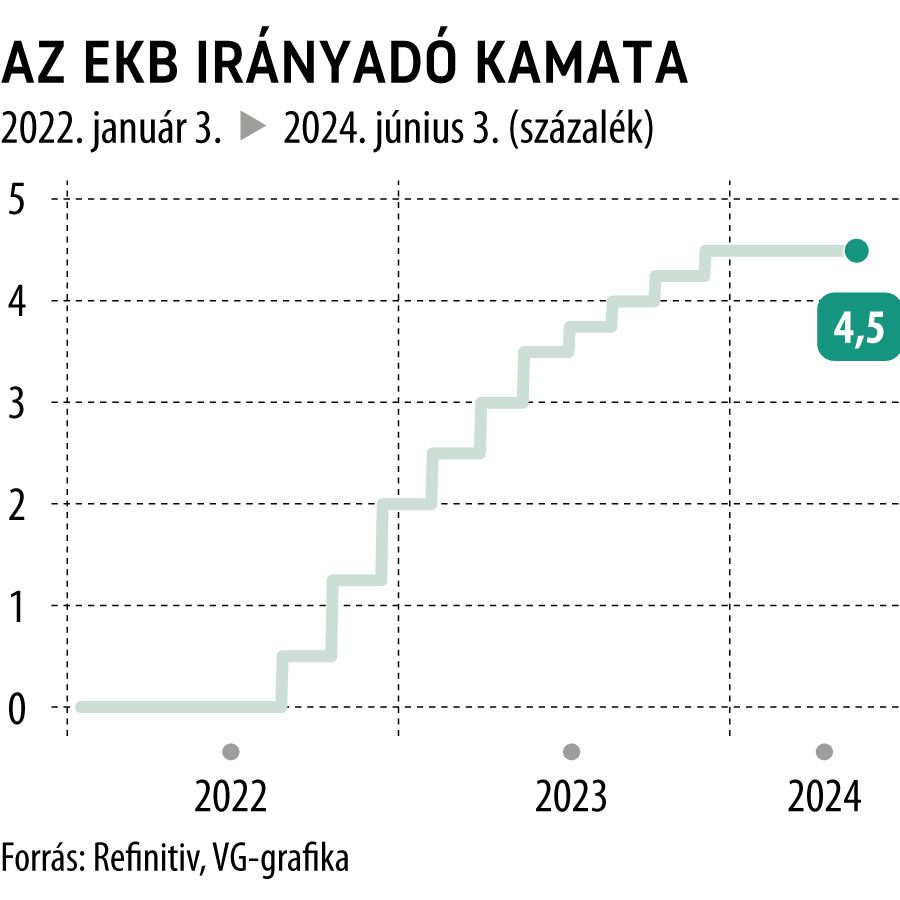

A várakozások szerint az Európai Központi Bank a héten megkezdheti a kamatvágási ciklust, s a 4,5 százalékos irányadó rátát 3,75 százalékra csökkentheti.

Amilyen biztos a piac a kamatcsökkentés startját illetően, annyira elbizonytalanodtak az elemzők és a befektetők abban, hogy vajon mi lehet a folytatás. Még a közelmúltban is három kamatvágást áraztak, most már csak kettőt várnak idén az európai jegybankároktól. De miután a Fed idei kamatvágásainak várt száma egyre csökkent, továbbra is erősebb dinamikát látnak bele az EKB döntéseibe.

Fellélegezhetnek a régiós devizák, köztük a forint

Az EKB és/vagy a Fed kamatvágása felolvaszthatja a fagyos devizapiacokat, ahol az elmúlt hónapokban annyira lecsökkent a volatilitás, ami már a kereskedést fékezte. Pontosabban a súlypont áthelyeződött a carry trade ügyletekre, aminek az árfolyamrángató hatása a forint piacán is többször jelentkezett. A carry lényege, hogy miként a betétes kamatra tarthat igényt, a kölcsönvevő pedig kamattal is tartozik, úgy a gyakran csak FX-ként (Forex, Foreign Exchange) emlegetett devizapiacon is kamatot fizetünk és kamatot kapunk, ha pozíciót nyitunk egy devizapárra. A pozitív kamatkülönbözet pedig a fagyos piacon is nyereség.

Egy fejlett piaci kamatvágás nyomán fellégezhetnek a feltörekvő piaci, köztük a magyar jegybankárok is. A magyar, a lengyel vagy a cseh piactól ugyanis érdemi kamatprémiumot várnak az európai és amerikai kamatokhoz képest. Más szóval,

az EKB kamatpályája meghatározó a magyar alapkamat szempontjából.

Ha az európai jegybankárok vágnak, akkor a magyar döntéshozók mozgástere is nő, nagyobb lehetőségük van a kamatcsökkentésre.

Az EKB kamatvágása eurógyengülést ígér, s vele szemben a forint, a zloty és a cseh korona erősödését hozhatja. Egyúttal a dollár erősödése is várható az euróval szemben, ha a várakozások szerint az EKB már most vág, s a Fed csak szeptemberben. Az amerikai kamatelőny ebben az esetben a kötvénypiacon is átrendeződést hozhat, vonzóbbá válhatnak a tengerentúli kötvények az európaiakkal szemben.