Valósággal a lehetetlent kísérli meg, azaz a tőzsdei rali végét próbálja előre jelezni Dario Perkins, a TS Lombard stratégája When will the AI bubble burst?* (Mikor fog kipukkadni a mesterséges intelligencia lufija?) című novemberi összefoglalójában.

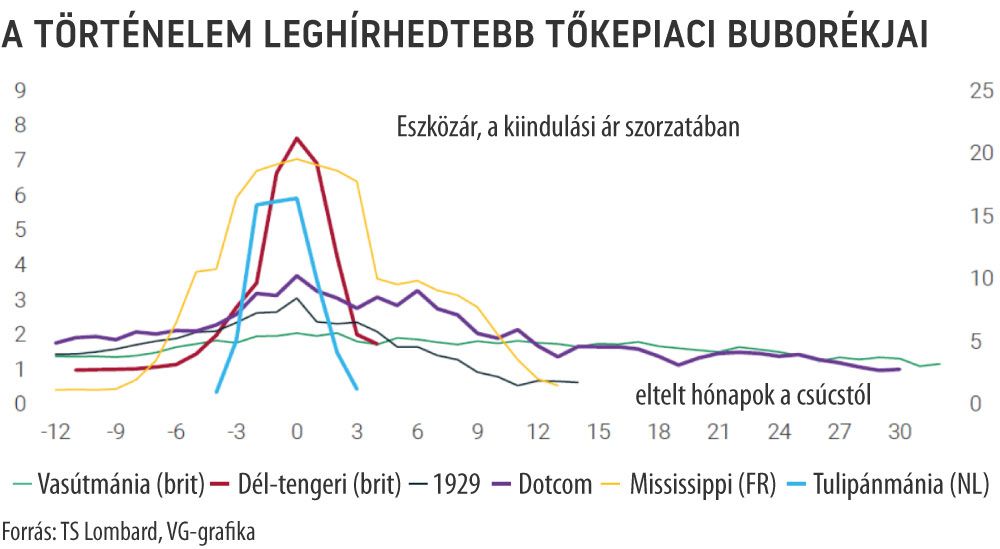

A tőzsdei buborékok különös ismertetőjegyei

Úgy véli, a korábbiaknál lényegesen intenzívebb részvénypiaci emelkedéseknek általában egy idő után már nincs fundamentális okuk, és egyszerűen buborékká válnak.

Perkins a múltba tekintve hangsúlyozza, a tőkepiaci buborékok legfontosabb ismertetőjegye, hogy először mindig megjelenik egy nagy, áttörő technológiai narratíva: például a vasút a 19. században, az internet a kilencvenes években, ma pedig a mesterséges intelligencia (MI).

Ezt általában egy túlzott beruházási hullám követi: a dotkomkorszakban optikai hálózatokat építettek kétszer akkora kapacitással, mint amit a piac valaha igényelt. Ma pedig a technológiai óriások rekordösszegű adatközpont- és GPU-beruházásokat (a képernyőn a képeket, videókat és 3D-s grafikákat megjelenítő grafikus feldolgozóegység) finanszíroznak, egyelőre erősen bizonytalan profitok reményében.

Perkins szerint a buborék egyik különösen árulkodó jele az úgynevezett „vendor financing”, amikor az eladó gyakorlatilag saját vevőit hitelezi.

Párhuzamot von a jelenkor és a kilencvenes évek vége között, amikor a Cisco és a Lucent finanszírozta a túlméretezett hálózatokat. Arra figyelmeztet, hogy ma a csipgyártók és a felhőcégek is egyre több előre fizetett, visszabérlési vagy ehhez hasonló konstrukciós finanszírozást alkalmaznak. A cash-flow-előrejelzések pedig távoliak és ellenőrizhetetlenek.

A kétezres években is milliárdokat értek az olyan webportálok, amelyeknek alig volt bevételük.

A buborék tetőzése felé közeledve Perkins értékelése szerint így alakul ki az euforikus „this time is different”, azaz „ezúttal más a helyzet” hangulat. A befektetők meggyőzik magukat, hogy a régi értékelési szabályok már nem érvényesek – éppúgy, mint a tulipánmánia, a 2000-es technológiai lufi vagy a 2021-es kriptorali csúcsán.

Ezzel párhuzamosan megjelenik a késői lakossági, a tömeges kiskereskedői beáramlás, jellemzően már a csúcson.

Kulcsfontosságú pillanat egy ilyen folyamatban, amikor a buborékban érintett vállalatvezetők részéről felerősödnek a bennfentes eladások, illetve a kreatív könyvelési megoldások.

Michael Burry: trükköznek a gigászok

Michael Burry, a 2008-as pénzügyi válságot előre jelző befektető néhány napja a nagy felhő- és MI-infrastruktúra-cégeket pont egy ilyen gyakorlattal vádolta meg. Úgy látja, hogy ezek a vállalatok mesterségesen növelik a profitjukat azzal, hogy meghosszabbítják eszközeik „hasznos élettartamát”, ami alacsonyabb amortizációs költséget eredményez.

A fenti mintázatok a tanulmány szerint ma több helyen is felismerhetők az MI-szektorban.

Ez nem feltétlenül jelenti a lufi azonnali kipukkanását, de a környezet egyre inkább emlékeztet a korábbi buborékok érett fázisára.

Perkins úgy látja, a legtöbb befektető hibázik, amikor valamilyen „egyszerű mérőszámmal” próbálja előre jelezni az összeomlást: a Buffett-mutató, CAPE, P/E, piaci kapitalizáció a GDP-hez viszonyítva önmagában nem elég.

A hét piros zászló, jön az ostoba pénz

A szerző inkább a viselkedési minták elemzését tartja hasznosnak, és hét „piros zászlónak” nevezett jelzést azonosít, amelyek jellemzően a buborék csúcsa körül tűnhetnek fel:

- a hirtelen szigorodó monetáris politika;

- a nagy sztorirészvények profitvárakozásai nem teljesülnek;

- az erősödő bennfenteseladások;

- az elszaporodó csalások és kreatív könyvelés;

- a saját vevők hitelezése;

- a „dumb money” (buta pénz), azaz a lakossági tőke kései fázisú és tömeges belépése;

- végül a forgalom kifulladása.

Perkins szerint egy azonnali, 1929- vagy 2008-szintű összeomlás valószínűsége még alacsony, bár több „zászló” már sárgán figyelmeztet, ezért egy komoly, de kezelhető részvénypiaci korrekciót lát valószínűnek.

Szerinte az MI-boom a történelmi buborékokhoz képest még a kevésbé veszélyes, alacsonyabb tőkeáttétellel működő kategóriába tartozik. Ha a lufi a következő 12–18 hónapban leereszt, a szerző legfeljebb egy enyhe amerikai recessziót tart valószínűnek.

Úgy véli, hogy az igazi rendszerkockázat akkor épülne fel, ha az MI-őrület még éveken át tartana, és a finanszírozás áttolódna a tőkeáttételes privát hitelpiacokra.

A túlértékeltség még nem vet véget a ralinak, ám a kulcs a diverzifikáció

A pénzügyi piacokon a túlértékeltség önmagában ritkán jelenti a rali azonnali végét. A dotcomlufi idején olyan tekintélyek, mint Alan Greenspan, Ray Dalio vagy Peter Lynch is figyelmeztettek a túlzott optimizmusra, mégis még évekig drágultak a technológiai részvények.

A stratégiai kérdés azonban nem az, hogy lesz-e korrekció. Ez a tőkepiacok sajátja előbb vagy utóbb, de el nem kerülhető. A portfóliók felépítése és diverzifikálása a kulcs.

Az MI-részvényekkel – melyek jellemzően ciklikus, növekedésorientált, kitettséget jelentenek – eddigi megfigyelésem alapján alacsonyabb korrelációt általában a defenzívebb, reáleszköz- és kamatkitettségű instrumentumok mutatnak.

- Ilyenek lehetnek például az infrastruktúra-alapok, a szabályozott közműcégek, a hosszú távú bérleti szerződésekkel rendelkező, nem technológiavezérelt ingatlanok vagy a REIT-ek (ingatlanbefektetési társaságok) és az inflációkövető állampapírok.

- Ide sorolhatók a rövidebb lejáratú, jó minőségű államkötvények és a befektetési minősítésű, rövidebb lejáratú vállalati kötvények is, amelyek tipikusan szintén védettebbek.

- Bizonyos védelmi, egészségügyi, alapfogyasztási részvényszektorok is alacsonyabb korrelációt hozhatnak az MI-szupersztárokkal, de ezek továbbra is részvénypiaci béta-kitettségnek számítanak.

- Speciális helyzetben van most az arany, melynek mozgása külön cikket érdemelne. Önmagukban magas kockázatot hordoznak, de sokszor épp a részvénypiaci mozgásokkal ellentétes irányba tudnak haladni a trendkövető CTA/managed futures (árupiaci tanácsadók által kezelt határidős ügyletek) stratégiák, valamint a macrohedge (makrofedezeti) alapok.

A múltbeli mozgások azonban nem jelentenek előrejelzést a jövőre vonatkozóan, és most különösen ajánlott a körültekintő és diverzifikált portfólióépítés.

*Forrás: Perkins, Dario: „When will the AI ‘bubble’ burst?”. GlobalData TS Lombard Macro Picture, 2025. november 6.

A jelen írásban foglaltak nem minősíthetők befektetésre való ösztönzésnek, befektetési tanácsadásnak, értékpapír jegyzésére, vételére, eladására vonatkozó felhívásnak vagy ajánlatnak! A jelen írásban foglaltak célja kizárólag tájékoztató jellegű információk közlése a befektetőkkel és azt a PFN Prestige Financial Zrt., az Erste Befektetési Zrt. közvetítőjeként készítette.

Lázár János a semmiből bejelentést tett a sorsáról: megadta a végső választ, átveszi-e Orbán Viktortól a Fideszt – „Nekem ez már régen is elképzelésem volt”