Az utóbbi hónapokban drámaian romlottak az inflációs kilátások egyes nyersanyagárak, és különösen az energiaárak elszabadulásával. Az uniós országokban sorra lépi át az infláció a 6 százalékot, az év végére, a jövő év elejére pedig még magasabb áremelkedést prognosztizálnak. Az inflációs nyomást a termelőiár-indexek robbanása is előre vetíti, a német ipari termelőiár-index már hetvenéves csúcsot döntött. A hazai inflációs pálya is bőven meghaladja a korábbi előrejelzéseket, amit az is tükröz, hogy míg a nyár végén novemberre 5 százalékot kissé meghaladó inflációs csúcsra számítottunk, ehhez képest várhatóan eléri a 7 százalékot is. Sokan a hazai jegybankot vonják kérdőre, hogy ilyen körülmények között szeptemberben mégis felére, tizenöt bázispontra csökkentette a kamatemelési ciklus lépésközét. Csakhogy szeptemberben még nem lehetett látni a nyersanyagok és energiaárak októberben bekövetkezett meredek megugrását.

Augusztusi elemzésemben már feltettem a kérdést a nyersanyagárakkal kapcsolatban, hogy visszaesnek, stabilizálódnak vagy az úgynevezett szuperciklus hatására tovább emelkednek.

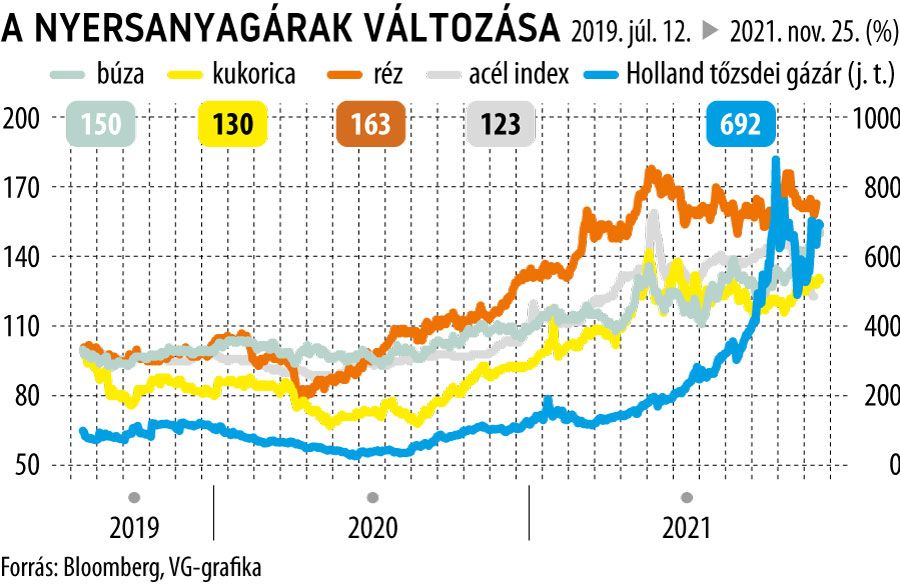

Egyes nyersanyagárak esetében valóban látszik a stabilizálódás, azonban ez a korábbiakhoz képest jóval magasabb szinten következik be, a magasabb alapanyagárak pedig rendíthetetlenül jelentkeznek a fogyasztói árakban is.

A búza esetében még át sem hárult teljes körűen, sőt az idei gyenge hozamkilátások miatt az utóbbi hetekben kissé tovább drágult. Az alapélelmiszer-árak alakulását döntően a kedvezőtlen időjárás, szárazságok, aszályok vagy éppen áradások okozzák, részben pedig a továbbra is jelentős kínai takarmánykereslet. Az előbbinek a járvány utáni újrainduláshoz nincs sok köze, döntően a klímaváltozás eredménye.

Más alapanyagárak hirtelen emelkedése szintén figyelemreméltó. Így például megugrott a gyapot ára, jórészt annak hatására, hogy az amerikai kormány megtiltotta a kínai ujgurok lakta Hszincsiang tartományból származó importot, ami Kína legnagyobb termelő vidéke. Jelentősen emelkedett a cellulóz ára, egyrészt a faáruk árának emelkedése, másrészt az egyszer használatos műanyagok betiltása miatt, ami növeli a keresletet a papírtermékek iránt. Ez utóbbi fenntarthatósági kérdés, ami szintén nem monetáris hatáskör.

A legdrámaibb változást azonban az energiaárak okozták. Az olajárak emelkedése miatt szeptember végétől mintegy 10 százalékkal nőttek a hazai üzemanyagárak, mígnem a kormány 480 forinton maximálta. Az olajárak emelkedését sok más tényező mellett az okozza, hogy az olajipari vállalatok hitelszerzési lehetőségei érdemben csökkentek a zöldátmenet, az ESG-elvek előtérbe kerülése miatt, így beruházások helyett mérlegeiket javítják, illetve zöldberuházások irányába fordulnak. A gázárak pedig többszörösükre lőttek ki, aminek hátterében igen összetett folyamatok állnak. A brazíliai szárazság nemcsak a kukorica és más termények termelését csökkentette, hanem elapasztotta a folyókat és ezzel a vízerőművek kibocsátását, ami jelentős LNG-importra kényszerítette az országot. Kínában a villámáradások miatt több tucat szénbánya termelése szünetelt, növelve a földgáz iránti igényt. Mindez a klímaváltozás hatása. Hogy fokozódjanak a problémák, az európai gáztározók feltöltöttsége jelentősen elmaradt, a gyengébb szél miatt kevesebbet termeltek a német szélerőművek, fokozódtak a geopolitikai feszültségek. Ezek egyike sem monetáris hatáskör.

A külső eredetű ársokkokat felnagyította a korábbi évekhez képest jóval gyengébb forint. A külső ársokkok tompításához érdemben erősebb forintra lenne szükség, azonban a nemzetközi hangulat romlása ezt nem teszi lehetővé, a legutóbbi kamatemelések is csak azt érték el, hogy a forint nem gyengült még jobban. A monetáris politika legfeljebb csak a másodkörös inflációra lehet hatással, ezek közül azonban a bérfelzárkózási kényszer és a régiós bérverseny még sokáig dinamikus bérnövekedést fog eredményezni, amely folyamatban a jövő évi kiugró béremelések csak egy epizódnak fognak tűnni. Ezek alapján kérdéses, hogy meddig emelkednek a kamatok a jelenlegi kamatemelési ciklus során. Csak remélni lehet, hogy az előttünk álló rázós inflációs szakaszt követően bázishatások miatt egy-két éven belül csökkenő pályára álló infláció újra mérsékelheti a kamatokat.