Szeszélyes szankciók

Egy hónapja jelent meg az Európai Unió Tanácsának határozata az orosz olajszankcióról. Az előkészítés során a döntéshozók feltehetőleg abból indultak ki, hogy az Oroszországból behozott energia az összes EU-importnak csak 3-4 százaléka, viszont az EU-ban eladott összes orosz termék 60 százaléka energia: például Hollandiában ez a szám csaknem 90 százalék, aminek több mint a fele nyersolaj. Tehát ha az EU-szinten marginális (5 százalék alatti) orosz energiaimportot valahogy le lehetne állítani, akkor Oroszország elveszítené az EU-ból származó árbevételének nagy részét. Az ötödik szankciós csomag gyors elfogadása megtévesztette a bürokratákat: ha a szenet ilyen egyszerűen ki lehet tiltani Európából, akkor ezt az ötletet csak gyorsan át kell ültetni a kőolaj- (és később a földgáz-) szektorra. Ez a rövid írás azt próbálja bemutatni, hogy ez az elméletileg jó logika nem biztos, hogy működni fog a gyakorlatban.

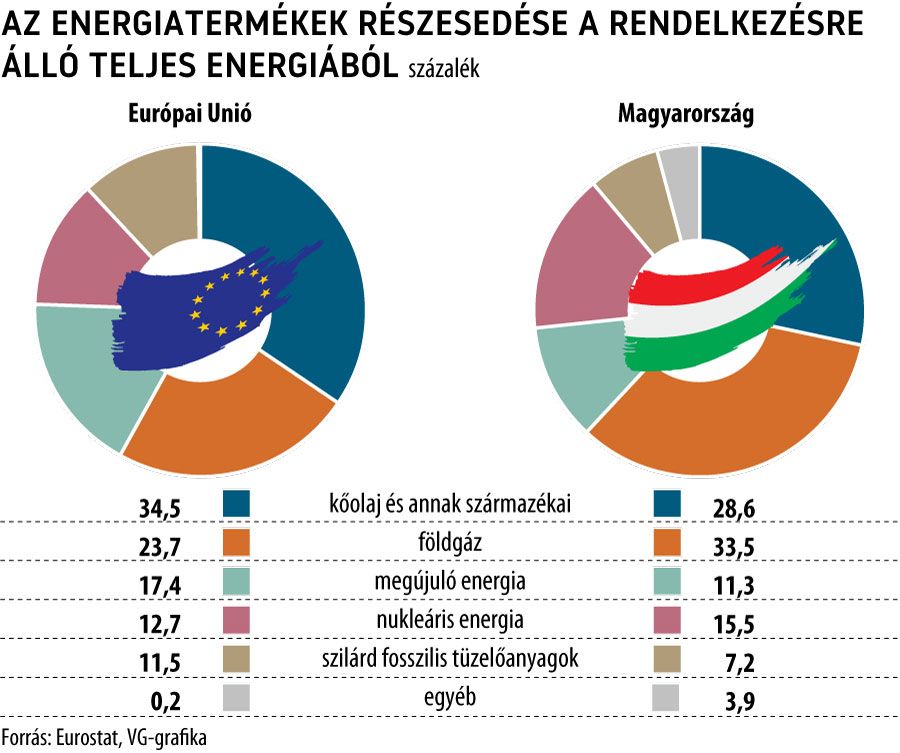

Az EU több energiát használ fel, mint amennyit termel. Dánia kivételével minden EU-ország energiát importál. Európa „energy short”, ahogy a kereskedők mondanák. Egy átlagos évben az összeurópai energiafelhasználás 60 százaléka külföldről érkezik. Ez a teljes EU-importnak csak a 15 százaléka, de ez az a töredék, amely nélkül Európa egyszerűen nem tud működni. Az EU-ban felhasznált elsődleges energiaforrások közül a legfontosabb a kőolaj és származékai (35 százalék), második-harmadik helyen holtversenyben az elektromos áram és a földgáz áll (mind a kettő 23 százalék körüli), majd messze lemaradva a szén (3 százalék).

A szankciók három elméleti problémája

Először, az EU pont abból szorul orosz importra, amiből a legtöbbet fogyaszt: a kőolajból. Az összeurópai energiaimport 62 százaléka olaj, és ennek a 25 százaléka egy átlagos évben Oroszországból érkezik. Az oroszok egyedül több olajat szállítanak az EU-ba, mint az utána következő három legfontosabb importőr (Norvégia, az USA és Líbia) együtt. Ami különösen érdekes: nincs megbízható statisztika az orosz kőolajimport összetételéről. Így például nem tudjuk, hogy az Oroszországból érkező olajtermékek közül pontosan mennyi a dízel. Az orosz dízel két legnagyobb vásárlója jelenleg (még a hatodik szankciós csomag után is) Németország és Franciaország. Ez azért érdekes, mert mind a két ország finomítói nagyhatalom, valamint mind a kettő határos Hollandiával, ahol Európa legnagyobb finomítója (Rotterdam) és egyik legnagyobb olajkereskedelmi hubja (ARA) működik: mégis az orosz dízelt vásárolják. Valami nincs rendben az európai dízelellátásban, különben – főleg a jelenlegi politikai környezetben – a franciák és németek már rég leállították volna az orosz dízel importját. Ez a potenciális probléma a magyar autósokat is hamar elérheti: Magyarországon több dízel fogy, mint benzin. Röviden, a dízel lehet az európai energiaimport Achilles-pontja.

Másodszor, a fenti lista egy erős átlag, és ebben a formában szinte egyetlen EU-országra sem igaz. Így például Magyarországon a legtöbbet földgázból fogyasztunk (32 százalék), majd kőolajat (30 százalék) és ezek után jön az elektromos áram (19 százalék), végül a futottak még kategóriában a szén (1,55 százalék). Fontos, hogy az első két energiahordozóból nincs elég Magyarországon. Például, a magyar éves gázfogyasztás 10 milliárd köbméter körül van, míg a hazai kitermelés csak kb. 1,5 milliárd köbméter, a többi import. Ugyanez a helyzet az olajjal is. Az elektromos áram esete komplikáltabb. Itt az energiamérleg attól függ, hogy a Balkánon éppen mennek-e a vízerőművek, illetve Romániában fúj-e a szél. Ha szárazság van és nincs szél, akkor a magyar áramtőzsde (HUPX) a régió „nagybani piaca”: ide jár mindenki áramot vásárolni. A HUPX-en egyre gyakrabban fordul elő, hogy a legdrágább órában (sokszor több mint 400 euró megawattóránként) fogy a legnagyobb mennyiség (közel 4,000 megawatt): milyen piac az, ahol az ár emelkedésével a fogyasztás növekszik (és nem csökken)? Jelenleg Magyarország nettó áramimportőr. Összefoglalva, a magyar energiaszektor importfüggősége messze az EU-átlag felett van. Nem volt ezzel semmi baj, amíg mindenki tette a még a KGST-években kiosztott dolgát: az oroszok kitermelték az olajat és a gázt, az ukránok tranzitálták és a magyar nagyfogyasztók mind felhasználták. Ez a szereposztás borult azon a szomorú csütörtök reggelen, idén február 24-én.

Harmadszor, a fent említett négy elsődleges energiahordozónak eltérő a „szállíthatósága”. Ezt a legegyszerűbb az elméleti, úgynevezett „lopáspróbával” bemutatni. Ha valaki szenet akar lopni, ahhoz elég egy bicikli és egy (erős) táska. Ha olajat, akkor a biciklin és a táskán kívül kell még egy zárható műanyag flakon is. A földgáz és az elektromos áram lopásához viszont nem kell a bicikli – az otthon nyugalmában lehet a gázcsövet vagy az elektromos vezetéket „babrálni”. De miért fontos ez az EU–orosz energiaszankciók szempontjából?

Minél egyszerűbb egy energiahordozót szállítani (biciklis termék), annál valószínűbb, hogy az oroszok találnak rá alternatív vásárló(ka)t. Így például az ötödik szankciós csomagban (2022. április) elfogadott szénembargó inkább volt politikai üzenet, mint gazdasági csapás: fent már említettem, hogy az EU energiafelhasználásának csak a 3 százaléka szén, és pont a szenet elég egyszerű alternatív piacok felé szállítani. Például Kína 55 százalékkal több szenet vásárolt eddig az idén Oroszországtól, mint tavaly.

Teljesen más a helyzet a földgázzal: csak vezetéken lehet szállítani, ezért nehéz alternatív eladót találni. Az összeurópai gázimport 40 százaléka orosz – fent már említettem, hogy ugyanez az arány a „biciklis” terméknek számító olaj esetében csak 25 százalék. Oroszország egyedül több gázt importált az EU-ba, mint a következő három importőr (Norvégia, Algéria és az USA) együtt. Még ennél is rosszabb a helyzet a volt KGST-országokban. Itt a felhasznált gáz több mint 75 százaléka orosz. Alternatív beszállító pedig nincs. Az USA-ból érkező LNG a közép-európai, tengerparttal nem rendelkező országok számára csak „helyi érzéstelenítés”: erre nem lehet energiapolitikát építeni Csehországban, Szlovákiában vagy Magyarországon. Ezért valószínűleg nem lesz ott az orosz földgáz a szankciós listán: egyszerűen még nincs megbízható és valós alternatívája.

A kőolaj pedig a „szállíthatóság” szempontjából valahol a szén és a földgáz között van: lehet tankerekben és csövön is szállítani. A Barátság olajvezeték a jól bejáratott logisztika és a piaci ár alatt kereskedett termék fantasztikus párosítása. A közép-európai trojka (Szlovákia, Magyarország és Csehország) pontosan azzal érvelt a hatodik szankciós csomag vitája során, hogy ennek a három országnak az olaj ugyanolyan „kötött pályás” termék, mint a földgáz. Ezért tartott pontosan egy hónapig az olajszankció elfogadása (2022. május 4-én jelentették be az ötletet és június 3-án jelent meg a jogszabály).

Mit léptek és lépnek az oroszok a fenti szankciókra?

A „biciklis” termékeket (olaj és szén) elkezdték új vevők felé árulni, „bevezető akciós” áron. Így például 2022 februárja előtt a „non EU, NON G7” országokba havonta kb. egymillió tonna olajat exportáltak az oroszok. Májusra ez a mennyiség 400 százalékkal nőtt: ezzel párhuzamosan csökkent az EU-ba importált olaj mennyisége. Az orosz szén két hagyományos nagy exportpiaca Kína és az EU volt. Most az EU helyét lassan, de biztosan át fogja venni Ázsia. A világ két legnagyobb szénfelhasználója és -importőre (Kína és India) nagyobb piac, mint az EU. Például 2022 márciusában Oroszország kb. egymillió tonna szenet szállított csak Indiába.

A „nem biciklis” termékekből (a legfontosabb a földgáz) az oroszok luxuscikket csináltak: keveset adnak el, de azt nagyon drágán. Ez a „svájcióra-taktika” eddig tökéletesen működik. Az oroszok az európai gáz árával úgy játszanak, mint az első hegedűs a bécsi újévi koncerten. A taktika egyszerű: a forrásoldalt próbálják áruhiányosnak beállítani. Nem kötnek le extra havi-napi kapacitást az EU felé, csak a hosszú távú szerződések alapján visszaigazolt mennyiséget szállítják le. Aztán váratlanul csökkentik a keletről nyugatra szállított gáz mennyiségét, mindenféle technikai kifogásokra hivatkozva. Júniusban az Északi Áramlat 1. vezetéken megfelezték, az ukrán–szlovák–cseh útvonalon megharmadolták az exportált gáz mennyiségét. Jól tudják, hogy a gázkereskedők réme a bizonytalanság: mesterien kavarják az információkat úgy, hogy abból csak zavaros ellátásbiztonsági üzenetek jöjjenek át az EU felé. Itt a nagy teszt 2022. július 21-én lesz, amikor vége az Északi Áramlat 1. tervezett karbantartásának. Ma senki sem tudja, hogy a vezeték újra üzemképes lesz-e, vagy nem. Ha igen, akkor százszázalékos vagy csak csökkentett terheléssel. Nem csoda, hogy egy év alatt a TTF- (holland) tőzsdén a gáz ára 36 euróról 148 euróra ugrott megawattóránként: ez eddig elképzelhetetlennek hitt árrobbanás. Az oroszok ezen az áron csak egy töredékét exportálják az eredetileg tervezett mennyiségnek, mégis „hozzák” az éves tervben előírt exportbevételt. A háború kitörése és július elseje között (128 nap) 64 milliárd eurót fizettek az európai vevők az orosz olajért, szénért és gázért – ez pontosan 500 millió euró naponta.

Összefoglalva, a szankciók szeszélyes dolgok: néhány működik (például az orosz bankok kizárása a SWIFT-rendszerből), néhány pedig nem. Ez az írás az orosz energiahordozók elleni EU-szankciók potenciális gyenge pontjait próbálta felvázolni. A végső mondanivaló nem az, hogy az EU tehetetlen az orosz energiaimporttal szemben: valamit tenni kell, mielőtt további eurómilliárdok kerülnek az oroszokhoz. A szén- és az olajszankciókat át kell gondolni: jelenlegi formájukban feltehetőleg nem fognak működni. Ameddig az „EU-szankciók V2.1” el nem készült, addig további energiahordozókat (különösen a földgázt) nem érdemes kitiltani az EU-ból.