Kivárhatnak a hitelminősítők a következő hetekben

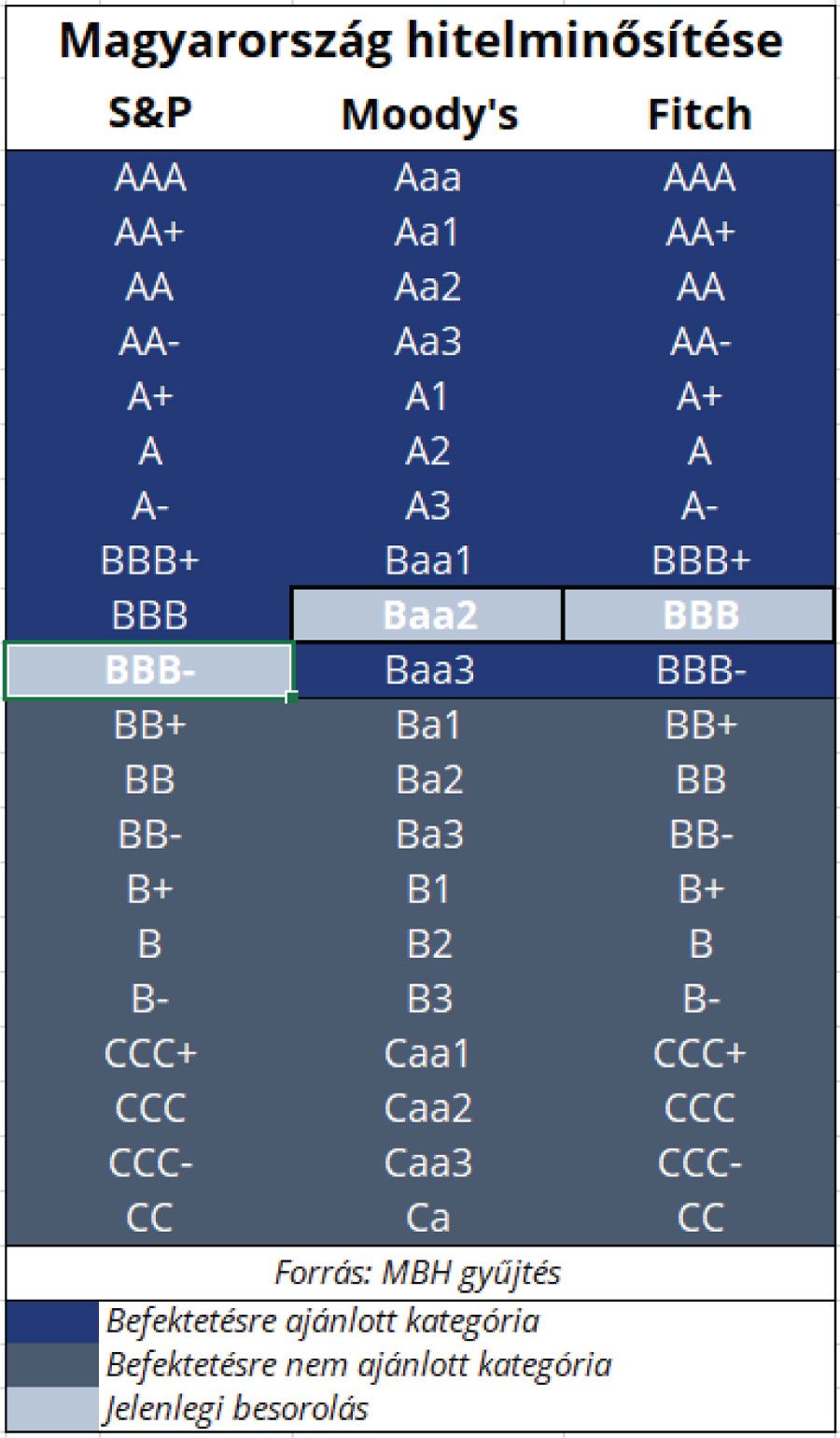

Magyarország 2016 óta folyamatosan befektetésre ajánlott kategóriában van. Ám az elmúlt évek kedvező folyamatai után a járványhelyzet, majd az orosz–ukrán háború elhúzódó hatásai láthatóvá váltak idehaza is, amelyekre a hitelminősítők is reagáltak 2023 elején. Az S&P januárban egy fokozottal csökkentette Magyarország országkockázati besorolását, amely ezzel a befektetésre ajánlott kategória legalsó fokára süllyedt, a besorolást és a hozzá kapcsolódó stabil kilátást azonban júliusban megerősítette. A Fitch az országkockázati besoroláshoz (BBB) tartozó kilátást változtatta stabilról negatívra az év elején, ami egy esetleges leminősítést vetít előre 1-1,5 éves időtávon. A Moody’s szeptember elején megerősítette Magyarország szuverén adóskockázati besorolásának Baa2 szintjét. stabil kilátás mellett, az utóbbi jelzi, a kockázatok kiegyensúlyozottak, a GDP-növekedési kilátások középtávon kedvezők, Magyarország vonzó befektetési célpont. A korábbi hitelminősítői kommentárokban ugyan többször utaltak arra, hogy a váratlan gazdaságpolitikai bejelentések nem segítik a tervezhetőséget idehaza, ugyanakkor fontos látni, hogy a hitelminősítők alapvetően a fundamentális, pénzügyi folyamatokat, a költségvetési egyenleget, a hiánycél alakulását, illetve áttételesen az adósság törlesztését tekintik elsődlegesnek.

Az év elején érzékelhető és a hitelminősítők által is megnevezett kockázatok többsége – többek között a magas infláció, a bizonytalannak tűnő külső finanszírozás, az EU-s források esetleges megvágása és az energiaszállításokban történő esetleges fennakadások – markánsan enyhült az év folyamán.

Az infláció a januárban elért csúcsszint után, a tavaszi hónapoktól fokozatosan, majd ősztől látványosan mérséklődött, ami teret adott a monetáris lazítás számára is, ezzel párhuzamosan jelentős hozamcsökkenést láthattunk. Az állampapírpiaci aukciókon 2023 harmadik negyedévében a fedezettségi arány a DKJ-aukciók esetében átlagosan 1,8, az államkötvény-aukciókon pedig 3,8 volt. Idén a cserearányok javulása, a belső kereslet visszaesése és az export folytatódó növekedése miatt a GDP 0,4 százalékára csökkenhet a folyó fizetési mérleg hiánya, míg a tőkemérleggel együtt a külső finanszírozási képesség már többletet mutathat. A következő években a külső finanszírozási képesség többlete tovább emelkedhet, ami lehetővé teszi a külső adósság nominális csökkentését is.

2024-ben dinamikus, 4 százalékot meghaladó lehet a növekedés a jelenlegi várakozásaink szerint, részben az elhalasztott fogyasztás pótlása, részben a tovább mérséklődő és a jövő év második felére 6 százalékra csökkenő irányadó kamatok élénkítő hatása nyomán, valamint az áthúzódó/bázishatás is segít. Továbbá a jövő év elejétől várhatóan fokozatosan beérkező EU-s források növekedésösztönző szerepe is támaszt nyújthat, illetve a beruházási fázisban lévő feldolgozóipari kapacitások üzembe helyezése is támogatja az ipart és a növekedést.

A 2023-as költségvetés bevételeinél a gazdaság gyengébb teljesítménye is megmutatkozik, a fogyasztáshoz kapcsolt adók esetében erősebb az elmaradás. A gazdaság helyreállásával, az idei évet terhelő egyszeri tételek kiesésével (rezsitámogatások, áfa-visszaigénylések átmeneti megugrása) a következő években fokozatosan újra a 3 százalékos kritérium alá süllyedhet az államháztartás hiánya, azonban ehhez kifejezetten feszes költségvetésre van szükség. Az energiaárak visszaesése középtávon javíthatja a költségvetés mozgásterét.

2020-ban a pandémiás magas finanszírozási igény és a tartalékok feltöltése miatt az Eximbank beszámításával az államadósság a GDP 79,3 százalékára emelkedett, 2021-től azonban a mérséklődő finanszírozási igény, valamint az érdemben megugró nominális növekedés hatására ismét csökkenő pályára állt, 2023 év végére 70 százalék közelébe süllyedhet várakozásunk szerint.

Az államadósság a 2023-as megemelt hiánycél ellenére is mérséklődni tud a nominális GDP megugrása révén, így az Alaptörvényben foglalt adósságszabálynak megfelelően folytatódhat a mérséklődő trend.

Az államadósság alakulásában kedvező, hogy folytatódott a lakosság állampapír-állományának dinamikus növekedése, ami csökkenti az államadósság finanszírozásának sérülékenységét. Az államadósság, illetve a kedvezményes kamatozású termékek kamattámogatásának emelkedő kamatterhe is szűkíti a költségvetés mozgásterét, és kockázatot jelent, de a későbbi években ez csökkenni fog. A kamatkiadások jelentős része, kétharmada ugyanakkor belföldön kerül kifizetésre. A számottevő méretű devizakötvény-kibocsátások hatására 25 százalék fölé emelkedett a devizaadósság aránya (26,9 százalék várható év végére), ami azonban így is érdemben elmarad a 2008-as válság mélypontján jellemző 45-50 százalékos arányhoz képest.

Mivel a hitelminősítőktől nem számítunk bejelentésekre, és az elmúlt hetekben az uniós forrásokról is egyre több kedvező hír látott napvilágot, az uniós forrásokhoz való hozzáférés közelebb kerülhet, ezek a tényezők a forint számára is támaszt nyújthatnak. Az idei év végére 378-as euró-forint árfolyamszintet várunk, a pozitív és negatív tényezők kiegyensúlyozottnak mutatkoznak középtávon. 2024 végére 370-es euró-forint árfolyammal kalkulálunk. Továbbra is azt tartjuk a legvalószínűbb forgatókönyvnek, hogy lesz EU-s megállapodás és forrásbeáramlás, ebben az esetben elképzelhető egy néhány százalékpontos további erősödés, mivel ez a szcenárió a bizonytalanság miatt egyelőre csak részben kerülhetett beárazásra az árfolyamban.