Hitelminősítők: nem számítunk meglepetésre a tavaszi felülvizsgálat során

A tavalyi, késő őszi felülvizsgálatok során azt láthattuk, hogy a három nagy hitelminősítő nem feltétlenül ugyanúgy látja Magyarország helyzetét. Az S&P nem módosított a stabil kilátáson és a BBB- besoroláson sem. Felhívták rá a figyelmet, hogy negatív módosításra akkor kerülhet sor, ha a költségvetési pálya a vártnál rosszabbul alakul, vagy olyan külső nyomás érkezik, amely hatással lehet a forint árfolyamára és az inflációra. Felfelé akkor módosíthatnak, ha a költségvetés javul és a külső sebezhetőség is enyhül. Ugyan Magyarország adóskockázati besorolása nem változott a másik két hitelminősítőnél, a kilátást a Moody’s és a Fitch is módosította – csak éppen ellenkező irányba. A Moody’s rontotta a kilátást, az indoklásban az uniós források akadozása, a költségvetési konszolidáció lehetséges leállása és a német gazdaság gyengélkedése állt. A Fitch javított a kilátáson, közleményükben az állt, hogy a politikai bizonytalanságok enyhültek, az államadósság csökkenő pályájában hisznek és alapvetően az inflációval és a GDP-vel kapcsolatos várakozásuk is pozitív volt.

A hitelminősítők legfőbb feladata annak értékelése, hogy egy kötvénykibocsátó tevékenységében milyen kockázatok veszélyeztetik a kötelezettségek rendezését. A hitelt nyújtó befektetők ennek alapján árazzák be, hogy milyen kamatot, illetve kamatfelárat várnak el az adott országtól. Érdemes megjegyezni az angolszász hátterű hitelminősítők értékelésekor, hogy a 2008-as pénzügyi válság után nagyon jelentős reputációs veszteségeket szenvedtek el, mivel a válság kirobbanását közvetlenül megelőzően befektetésre ajánlott kategóriában tartottak később csődbe, vagy csődközelbe kerülő entitásokat. Ezt a reputációs veszteséget azóta sem sikerült teljes mértékben korrigálniuk, bár kétségtelen, hogy továbbra is van/lehet piacbefolyásoló hatása egy-egy döntésüknek, főleg kisebb országok esetében, de ez limitáltabb a válság előtti időszakhoz képest.

A globális piacokon vannak olyan jelentős befektetési alapok, indexek, benchmarkok, amelyek előírják, hogy csak akkor lehet a portfólióban egy-egy ország kötvénye, amennyiben az legalább két, befektetésre javasolt minősítéssel rendelkezik.

Mi alapján értékelnek a hitelminősítők?

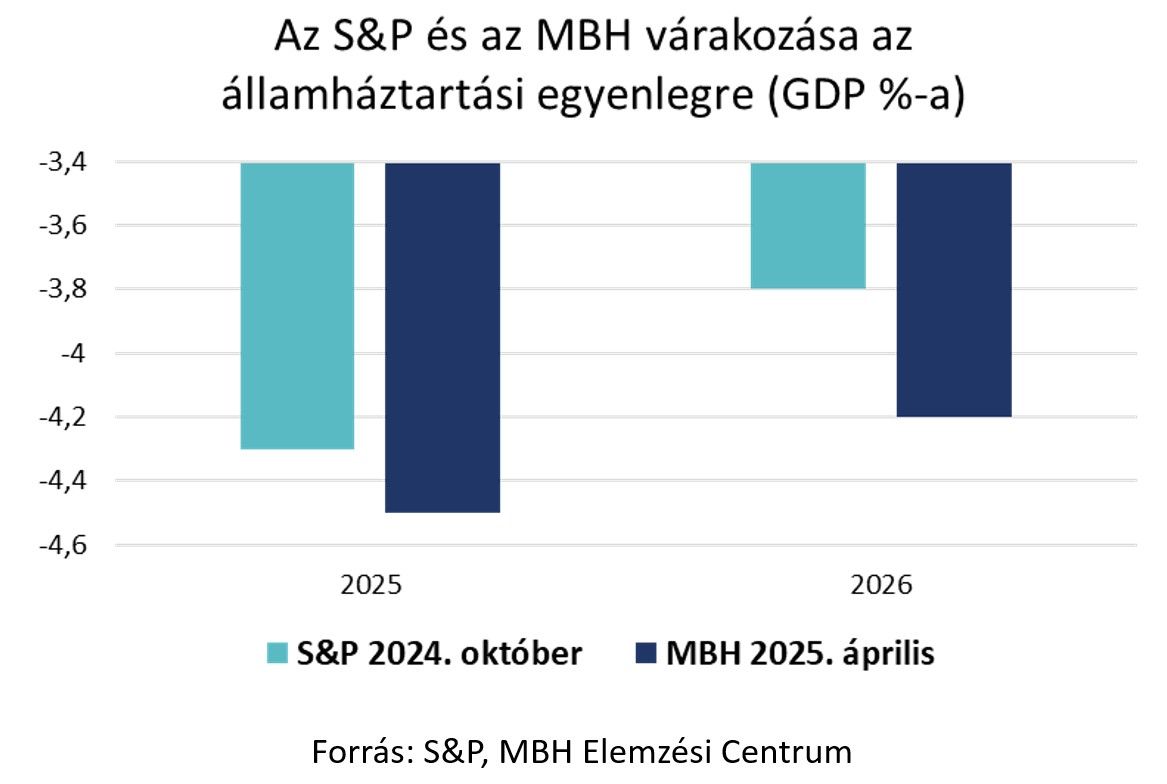

A hitelminősítők alapvetően a fundamentális, pénzügyi folyamatokat, a költségvetési egyenleget, a hiánycél alakulását, illetve áttételesen az adósság törlesztését tekintik elsődlegesnek. A költségvetési hiánypálya némileg romlott a kormányzati gazdaságélénkítő bejelentések után – ez magyarázza azt, hogy miért várjuk az S&P őszi előrejelzéséhez képest magasabban a költségvetési hiányt az idei évben és jövőre. Úgy gondoljuk, hogy a bejelentett adócsökkentések, valamint a juttatások (például a fegyverpénz) nem igazán adnak teret a hiány nagyobb mértékű csökkentésének. Ugyanakkor azt is fontos kiemelni, hogy a bejelentett intézkedések közül van, ami évekre elosztva jelenik meg a költségvetésben. A költségvetési hiány néhány tized százalékponttal lehet alacsonyabb a 2024-es GDP-arányos 4,9 százaléknál – az MBH Elemzési Centrumának várakozása az idei évre 4,5 százalék. Az államadósság 2024 végén a GDP 73,5 százalékát tette ki, ami emelkedést jelent a 2023 év végi 73,0 százalékról. Ezzel 2024-ben nem tudott csökkenni az államadósság GDP-hez viszonyított aránya, ugyanakkor az Alaptörvény több tényezőt megnevez, ami az adósságcsökkentési szabálytól való eltérést megengedi, így többek között a nemzetgazdaság tartós és jelentős visszaesésének esetét is. Az adósság növekedése ráadásul valószínűleg csak átmeneti lesz, még akkor is, ha a hivatalos, 4 százalék alatti hiánycél idén jelenleg nem tűnik tarthatónak.

A fogyasztást élénkítő kedvezmények és juttatások a gazdaság működésére pozitív hatással lehetnek, ami a GDP-t is javíthatja 2025-ben. Emellett 2025 végére a korábbi ipari beruházások termőre fordulhatnak, amely szintén a növekedést támogathatja. Az európai konjunktúramutatók alakulása és a német gazdasági élénkítőcsomag reménykeltőek lehetnek a magyar gazdaság számára is. Az MBH Bank várakozása 2025-re 2,6 százalékos hazai GDP-növekedés, amelyet felhasználási oldalon a fogyasztás támogathat leginkább, termelési oldalon pedig a szolgáltatások hozzáadott értéke lehet a legmagasabb. A gazdasági növekedés gyorsulása a minősítések szempontjából kedvező, még akkor is, ha a tavaly ősszel vártakhoz képest a kilábalás lassabb lehet.

Az elmúlt hónapokban az inflációs adatok sorra negatív meglepetést okoztak, így előrejelzésünk szerint 5,1 százalék lehet az infláció éves átlagban. Az inflációs kockázatok egyértelműen nőttek az őszi felülvizsgálatok óta, így az árak emelkedése várhatóan csak 2026-ban tér vissza a jegybanki célsávba. Ezzel kapcsolatban a hitelminősítők sem valószínű, hogy derűlátóbbak, még akkor sem, ha esetleg a márciusi-áprilisi adatok az árrésstop hatásai miatt alacsonyabbak lehetnek az év elején látottaknál.

Ugyanakkor valószínűleg a magas infláció csak akkor aggasztaná jobban a minősítőket, ha azt látnák, hogy a jegybank nem reagál erre kellőképpen. Azonban jelenleg úgy tűnik, hogy az MNB hiteles antiinflációs politikát folytat, és ebben változásra nem is számítunk. A hitelminősítők ősszel még tartottak attól, hogy a jegybank új vezetése esetleg túl laza monetáris politikát fog követni, amely veszélyezteti az árstabilitást és a pénzpiaci stabilitást. Ezzel szemben megnyugtató, hogy a Varga Mihály kinevezése utáni első kamatdöntésnél maradt a 6,50 százalékos irányadó ráta, és a bejelentést követő sajtótájékoztatót is a szigorú hangvétel jellemezte.

A makrogazdasági mutatókon kívül talán a legfontosabb az EU-s források és az EU-val való kapcsolatok alakulása. Ebben a tekintetben lényegében nem látható semmilyen előrelépés, úgyhogy a döntéshozatalban vélhetően ennek most nem lesz olyan nagy szerepe. A másik ilyen tényező az orosz-ukrán konfliktus. Ebben látható némi elmozdulás pozitív irányba, hiszen már az USA, Ukrajna és Európa is békéről beszél, de egyelőre Oroszország felől nem látszik hajlandóság a gyors tűzszünetre.

Mivel nem számítunk a hitelminősítőktől érdemi lépésekre, kommentárjaik vélhetően nem hoznak jelentős árfolyammozgást sem. Egyedül a Moody’snál van kis esély a negatív lépésre, a negatív kilátás miatt. Azonban szerintünk egy leminősítés nem lenne indokolt, tekintettel a gazdasági növekedés gyorsulására, a csökkenő költségvetési hiányra és a stabil külső egyensúlyi pozícióra. Ráadásul a negatív kilátást csak ősszel adta a Moody’s, ami után egy azonnali leminősítés túl korai lenne.

Várakozásunk szerint a második negyedévben továbbra is viszonylag stabil szinteken mozoghat a hazai fizetőeszköz, júniusra 402,50 körül várjuk az euró-forint kurzust. A folyó fizetési mérleg egyenlege – amely várakozásunk szerint idén is többletet mutathat – és az MNB szigorú hangvétele is támogathatja a stabilitást.

A cikk 2025. április 2-án, az amerikai vámbejelentések előtt készült.