Lehetne erősebb is a forint?

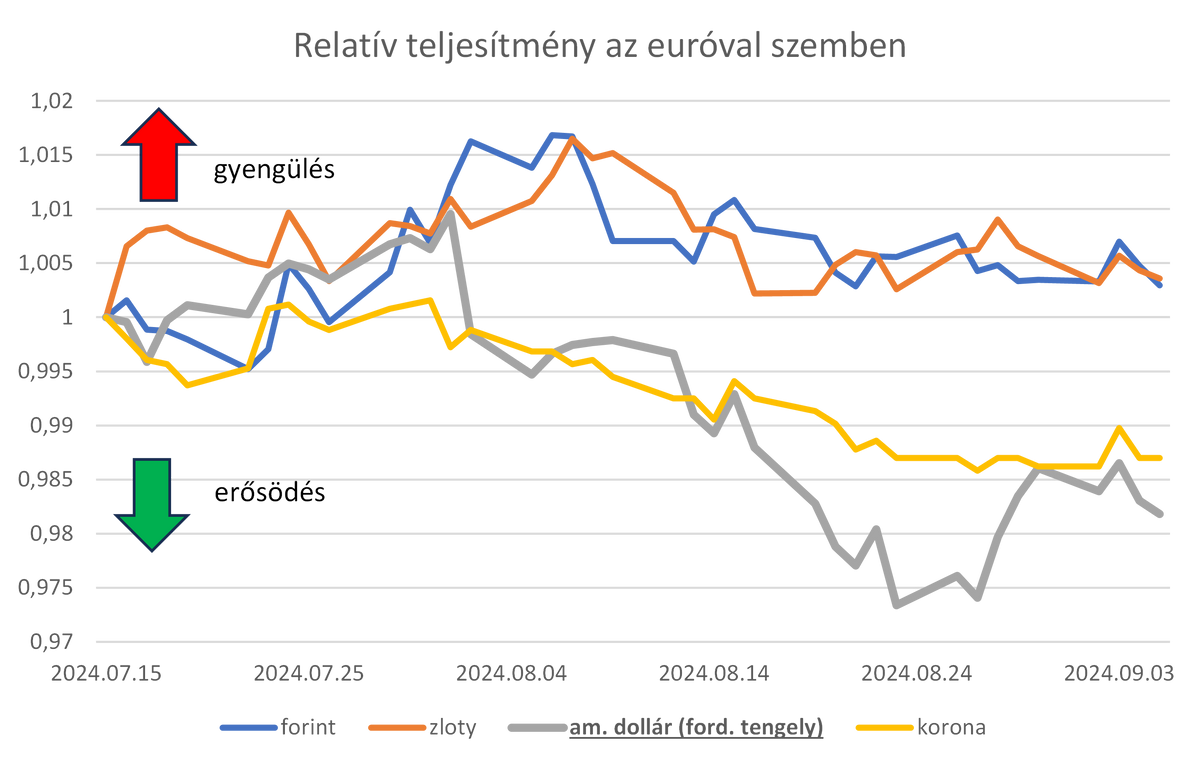

Furcsa nyugalom honolt az elmúlt hetekben a hazai fizetőeszköz piacán. Az euróval szembeni árfolyam az elmúlt szűk egy hónap során beragadt a 392–396 közötti sávba. Ezzel együtt az árfolyam volatilitása is mérséklődött, az implikált éves volatilitás kicsivel haladja meg az 5 százalékot az euró-forint árfolyamkeresztben. Az euróval szemben utoljára átmenetileg idén májusban volt ennél alacsonyabb a volatilitás, ezt megelőzően pedig egészen az orosz–ukrán háborút megelőző évig, 2021-ig kell visszamenni, hogy az euróval szembeni volatilitásban a mostanihoz hasonló értékeket lássunk. És bár az amerikai dollárral szemben (a zöldhasú augusztusi gyengülése miatt) magasabb értékeket látunk, mindenképpen elmondható, hogy alacsony volatilitás tapasztalható jelenleg a forint piacán.

Pedig látható a gazdaságban és a piacokon több olyan folyamat is, amelynek erősítenie kellene a forintot. Mindjárt itt is van a már említett dollárgyengülés, ami a feltörekvő piaci devizáknak általában jót szokott tenni. A dollár esése a várt dollárkamatok csökkenésére vezethető vissza, ami ugyancsak javítja a forint pozícióit. Aztán ott van a folyó fizetési mérleg egyenlege, amely az év elején vártnál sokkal jobban alakulhat idén – ez persze nagyrészt annak a sajnálatos tényezőnek tudható be, hogy a vállalatok nem igazán ruháznak be, a háztartások pedig a vártnál is többet takarítanak meg. Ez a két folyamat a beruházás-megtakarítás egyensúlyát erőteljesen az utóbbi javára borítja fel, ez pedig definíciószerűen a fizetési mérleg jelentősen növekvő többletét okozza. Eközben az MNB továbbra is óvatos megközelítést alkalmazhat, ami miatt mi jelenleg azt valószínűsítjük, ahogy a piaci árazásokhoz képest mérsékeltebb kamatcsökkentések érkezhetnek csak idén év végéig.

A fenti tényezők mindegyike a forint mellett szól, eddig azonban nem igazán járultak hozzá a hazai fizetőeszköz jelentősebb felértékelődéséhez, legalábbis az elmúlt hetekben nem.

A forint azonban nincs egyedül ezzel. A lengyel zlotynál hasonló folyamatokat, viszonylagos stabilitást látunk, de erősödést nem igazán. Pedig a dollár gyengülése a zlotyban is erősödést kellett volna, hogy hozzon, azonban, mint látható, a régióban egyedül a cseh korona volt képes számottevőbben felértékelődni az elmúlt hetekben:

Ilyen helyzetben a forint gyengeségére a szokásos érv az szokott lenni, hogy Magyarország kockázati megítélése a régióban a gyengébbek között van, emiatt pedig a forint nem tud igazán felértékelődni. Ezúttal azonban nem látjuk nagyon meggyőzőnek ezt az érvet. Egyrészt az elmúlt hónapokban a költségvetéssel kapcsolatos kockázatok inkább mérséklődtek idehaza, ami javítja a magyar kockázati megítélést. Felmerülhet, hogy a továbbra is nagyon gyengén muzsikáló német gazdaság, illetve az elektromos autózás terjedésének látható befékeződése árt a magyar kockázati megítélésnek. Azonban, ha ez lenne a valódi ok, akkor ennek a cseh koronára is vonatkoznia kellene, az utóbbi pedig tudott erősödni. Még talán a magyar kőolaj- és gázimporttal kapcsolatos, elmúlt hetekben erősödni látszó bizonytalanság az, amit leginkább fel lehet hozni okként. Ugyanakkor a magyar CDS-felár is arra utal, hogy a kockázati megítélés inkább javul: egy augusztus eleji átmeneti megugrást követően a magyar ötéves CDS-felár az elmúlt napokra 115 bázispont környékére csökkent. Ilyen alacsony szintet 2022 közepe óta nem láttunk.

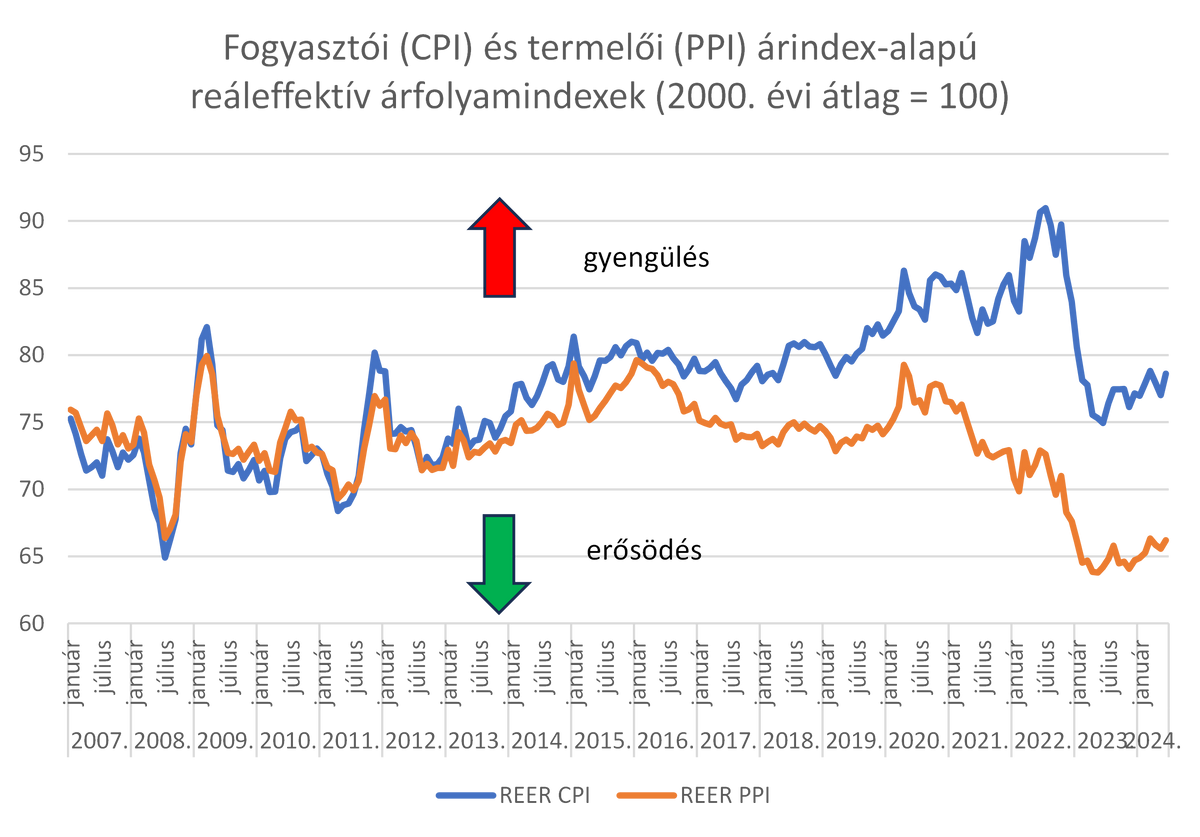

Van azonban egy érv, amelyre időről időre fel szoktuk hívni a figyelmet, és továbbra is érvényesnek tartjuk, ez pedig a reáleffektív árfolyam relatív erőssége. A 2021–2023-es nagy inflációs periódusban sajnálatos módon itthon jóval magasabb inflációt tapasztaltunk meg, mint az euróövezet lakói. Eközben azonban a nominális forint-euró árfolyam nem emelkedett annyit, ami az inflációs különbözetnek megfelelne, hiszen az MNB-nek is magasan kellett tartania az alapkamatot, az infláció elleni küzdelem miatt, ami jelentősen erősítette a forintot a 2022 őszén látott mélypontokhoz képest. Mindez pedig jelentősen erősítette a reálárfolyamot. Az MNB adatai szerint a fogyasztói árindexből számított reáleffektív árfolyam 2017–2018-as szinteken áll, miközben a termelői árindexek különbsége alapján számolt indexben 2023 óta rekorderős szinteket lehet látni. Mindez nem arra utal, hogy tartós és jelentős nominális felértékelődés előtt állna a forint.

A fentiek ellenére persze bőven benne van a pakliban, hogy a forint erősödjön a mostani szintekről, legalábbis rövid távon. Egy ilyen forgatókönyvnek valóban nőhetett a valószínűsége az elmúlt hetekben a már leírt tényezők miatt. Azonban hosszabb távon nem biztos, hogy érdemes berendezkedni a jelenleginél jóval erősebb nominális árfolyamra a forintban.