Lesújtó adatok: gyorsuló pályáról lökte le a háború a magyar gazdaságot

Elszálló infláció, ellátási gondok, lassuló növekedés, romló fizetési mérleg, visszafogott beruházások és csökkenő hitelezés – így foglalhatók össze az orosz–ukrán háború közvetlen és közvetett magyarországi hatásai a Magyar Nemzeti Bank (MNB) legfrissebb Inflációs jelentése alapján. A magyar gazdaság a háború kitörése előtt kifejezetten gyors növekedési pályán volt, ám a harcok és a szankciók együtt több csatornán keresztül ütötték le az országot a felívelő pályáról. A jelentés tegnapi ismertetésekor Balatoni András, a jegybank igazgatója kiemelte: tavaly az inflációt számos egymásra halmozódó sokk érte, így későbbre tolódik a fogyasztói árindex csökkenése és az inflációs cél elérése.

Íme, a jegybank jelentése a háborúról: mindenhol érezni fogjuk a hatásátBemutatta legfrissebb inflációs jelentését a Magyar Nemzeti Bank, amelyben főleg a háború hatásaival foglalkozott. |

Kulcsfontosságú alapanyagokból lehet hiány

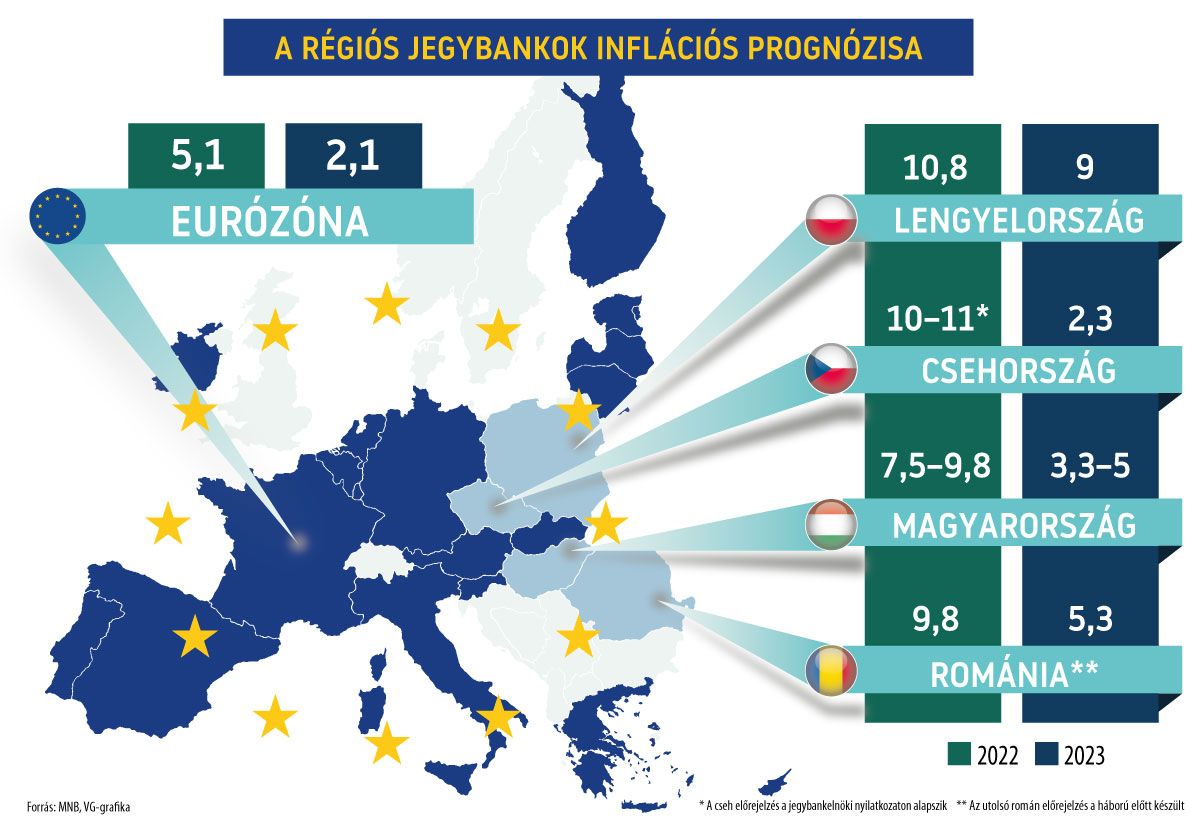

Bár a magyar közvetlen külkereskedelem aránya Ukrajnába és Oroszországba alacsony, és az import sem számottevő, számos kulcsfontosságú alapanyag behozatala nehézségekbe ütközik, ami elsősorban a vegyiparban fejti ki negatív hatását. A szankciók miatt több területen is – energia- és élelmiszerárak – erős drágulás várható. A hazai termelésben most a nyersanyag- és a csiphiány, valamint a szállítás drágulása jelenti a legjelentősebb akadályokat. A belső keresletben a nagyobb fokú bizonytalanság, illetve az emelkedő energiaár és az infláció okoz problémákat. Összességében ezek visszafogják a beruházásokat is, bár a volumenük még mindig magas maradhat. Viszont a lassuló reálbér- és reáltranszfer-növekedés csökkentheti a fogyasztást, a nyersanyagárak emelkedése pedig tovább fűti az inflációt, ahogyan az olaj várható drágulása is. Az MNB emiatt módosította korábbi előrejelzését: erre az évre már 7,5–9,8 százalékos inflációt vár a korábbi 4,7–5,1 százalék helyett. A következő hónapokban várhatóan tehát még nőnek az árak, a jegybank 2023-as prognózisa szerint viszont már 3,3-5 százalék körül lehetnek. Ezek a számok még mindig alacsonyabbak, mint amekkorákat Csehországban, Lengyelországban vagy Romániában várnak (lásd térképünkön). Bár az euróövezetben az összesített inflációs előrejelzés alacsonyabb, egyes eurót használó országokban már februárban nagyobb áremelkedést mértek, mint Magyarországon. Tehát – ahogy a VG megírta – az euró sem garancia az infláció ellen.

Nehéz mit kezdeni a háborús hatásokkal

A háború és a szankciók összességében mintegy 2,5 százalékponttal foghatják vissza a magyar gazdaság növekedését, így a idei GDP-növekedés 2,5-4,5 százalékos lehet. A VG-nek nyilatkozó elemzők szerint a háborús-, illetve a globális hatásokkal a jegybank nem is nagyon tud mit kezdeni, hiszen az energia- és élelmiszerárak alakulását nem befolyásolhatja. Németh Dávid, a K&H Bank vezető elemzője szerint a lakosságnak, a piacoknak és a forintnak is az lenne a legjobb, ha minél hamarabb békét kötnének a felek. „Ez önmagában azonnal hozna egy forinterősödést, ahogyan az olaj-, a gáz- és az áramár is stabilizálódna, ezzel pedig lassulna az infláció. Persze, nem tudhatjuk, hogy ez mikor következik be, ahogyan azt sem, milyen módon. Gondolok itt a szankciókra, amelyeket még egy békekötés után sem valószínű, hogy visszavonnának a nyugati államok” – mondta a VG-nek az elemző. Szerinte most a jegybank nem kezd féktelen kamatemelésbe, inkább kivár. Főleg, amíg a forint viszonylag stabilabban áll.

Az MNB sem akar 20 százalékos kamatokat. Azt várjuk, hogy 6-7 százalék körül megáll az egyhetes betét kamatának emelkedése, amihez szép lassan, havi lépésekkel felzárkózik az alapkamat is. Addig valószínűleg nem is lesz szükség heti módosításokra sem az effektív kamat esetében

– húzta alá Németh Dávid.

Lehetnek még inflációs meglepetések

Virovácz Péter, az ING Bank vezető elemzője szerint is a gyors békekötéssel lehetne megnyugtatni a piacokat. „Az MNB jól látja és reális képet festett a jelenlegi helyzetről, azaz az idén 9 százalék felett alakulhat az infláció. Azt viszont nem tudni, hogy ehhez milyen kamatpályát rajzolt fel a jegybank. Valószínűleg valahol a 7-8 százalékos sávban alakulnak majd a kamatok, inkább az utóbbi felé tendálva, akár meg is haladva azt, mert az MNB ezzel érheti el a szükséges pozitív reálkamatot” – összegezte Virovácz Péter. Szerinte az alapkamat és az effektív kamat a nyár végére zárhat össze a már említett 8 százalék környékén, és ezen a szinten maradhat akár év végéig is. Ez persze sok mindentől függ, történhetnek még ugyanis inflációs meglepetések, mint ahogy a forint árfolyamától is sok minden függ. Ez utóbbinál Virovácz Péter szerint fennáll az esély, hogy egy gyors békekötéssel a forint visszatérhet a 355–360-as sávba az euróval szemben, de félő, hogy amennyiben elhúzódnak a harcok, akkor a piac „megszokja” ezt a 375-ös szintet.

Csütörtökön is kamatot emelt az MNB

Csütörtökön – ahogy várható volt – tovább emelte az egyhetes betét kamatának mértékét a jegybank, ezúttal 30 bázisponttal. Ezzel az irányadó ráta 6,15 százalékra nőtt. Kedden az MNB monetáris tanácsa az alapkamatot is tovább emelte, az eszköz száz bázisponttal, 4,4 százalékra nőtt.

Folytatta a kamatemeléseket az MNBA keddi alapkamat-emelés után csütörtökön az egyhetes betét kamatát is tovább emelte a Magyar Nemzeti Bank. |

A forintot a zloty rángatta

A héten másodszor törölték el a nemzetközi fejlemények az MNB kamatszigorításának forinterősítő hatását. A forint előre beárazta a tegnapi kamatemelést, és reggel 375 közeléből 372,75 környékére erősödött az euró ellenében. Ekkor éles fordulat következett, és a forint visszavonult a 375-ös vonalon túlra, követve a nála még többet gyengülő zlotyt, amely azért szenvedett, mert nő a feszültség Varsó és Moszkva között, és a lengyel kormányfő menesztette fejlesztési miniszterét.

Magyar gyerek felhúzta, lengyel gyerek visszalökte a forintotA bizonytalanságot keltő hírek most éppen a zloty körül gyűltek fel. |