Reagáltak a bankok az MNB újabb kritikájára

A bankok másképp látják a lakossági betétkamatok ügyét, mint a Magyar Nemzeti Bank (MNB) – ez olvasható ki a VG által készített pénzintézeti körképből. Arról érdeklődtünk, véleményük szerint mikor vehetik fel a lakossági betétkamatok az irányadó ráta mértékét, és hogyan reagálnak a jegybank állítására, amely szerint alig jelennek meg a tavaly nyár óta tartó kamatemelések hatásai, vagyis nem működik megfelelően a monetáris transzmisszió. Az MNB többször is hangsúlyozta azt a problémát – legutóbb a VG Bankszektor 2022 címmel tartott üzleti konferenciáján mondta Virág Barnabás alelnök –, hogy

a háztartási betétek kamata 2,5 százalékkal marad el az indokolttól,

és egyáltalán nem elégedett ezzel. A szakember hozzátette, szerinte ez nemcsak a bankok, hanem a megtakarítók felelőssége is.

Az OTP a likviditási helyzetét is monitorozza

Az OTP Bank megkeresésünkre azt írta, folyamatosan monitorozza a piaci környezetet, valamint az alternatív lakossági megtakarítási termékek hozamait, és ezek, illetve a likviditási helyzete alapján alakítja ki a lakossági lekötött betéti kamatpolitikát.

A válasz szerint vannak olyan betéti termékek, amelyek kamatozása az MNB-alaprátához igazodik,

valamint magasabb kamatozású, rendszeresen elérhető akciós betétlekötési lehetőségek is megtalálhatók a portfólióban.

Őrület, mit művelnek az OTP-részvényekkelEgymást követik a mínusz 3-4, majd a plusz 4-5 százalékos árfolyammozgások. |

A piachoz is árazzák a kamatokat

A betéti kamatokat nem csak az alapkamathoz, a piachoz is árazzuk

– közölték a K&H szakemberei. Hozzátették, az ügyfelek számára a betéten kívül nagyon széles a lehetőségek tárháza, a magasabb hozam reményében egyre többen fordulnak a befektetések felé. Az elmúlt két évben határozottan megnőtt a kockázatvállalási hajlandóság a lakossági ügyfelek körében. Úgy látják, ez a folyamat már a tavaly nyári MNB-kamatemelések és az infláció felfutása előtt elkezdődött. 2020 elején még az „óvatosabb” befektetési alapok voltak a népszerűbbek, majd decemberre az arány megfordult, és a dinamikusabb befektetési megoldások vették át a vezető helyet.

A MagNet Bank hangsúlyozta, elsőként emelt a betéti kamaton februárban. Portfóliójában megtalálható olyan betéti ajánlat, amelynek éves kamata megegyezik a jegybanki alapkamattal, de több más betéti termék kamatozása is automatikusan követi az MNB rátáját.

Az állampapírokat tekintik megtakarításnak

Elsősorban a meghatározó piaci szereplők betétikamat-ajánlatait vesszük figyelembe, illetve azt is tapasztaljuk, hogy jelenleg sok ügyfél a lakossági állampapír-ajánlatokat tekinti a betétekhez hasonló megtakarításnak, annak megfelelő alternatívának

– jelentette ki a Magyar Bankholding. A CIB Bank úgy reagált, a Magyar Nemzeti Bank statisztikáiból látszik a kamatemelkedés, a MÁP Plusz és a Prémium állampapírok pedig továbbra is erős versenytársai a betéteknek.

A Gránit Banknál jelezték, hogy a pénzintézet folyamatosan követi a központi kamatemeléseket, legutóbb április elején növelték a betéti rátát. Kiemelték: a bank az új és a megújított betétekre is piacvezető kamatokat kínál az internetes pénzügyi oldalak összehasonlításai alapján.

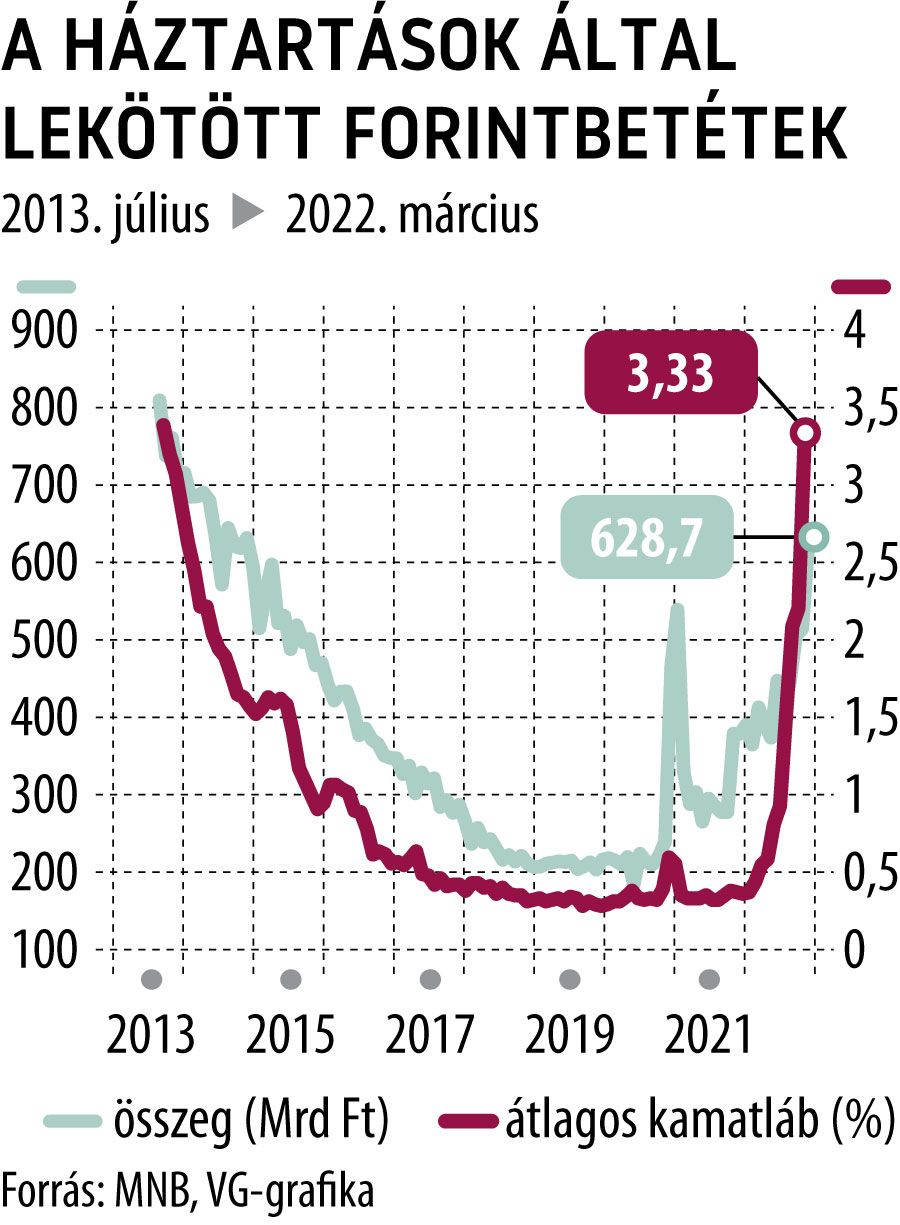

A jegybank statisztikái mindenesetre azt mutatják, hogy márciusban nagyot emelkedett a háztartások által elhelyezett forintbetétek átlagos kamatlába: míg februárban a lekötött betétek esetében 2,21 százalék volt az átlag, egy hónappal később már 3,33.

Összehasonlításképp: 2021 decemberében hat év után először jutott 1 százalék fölé a ráta, míg a márciusihoz hasonló értéket legutóbb 2013 júliusában mértek.

A lekötött betétek szezonálisan kiigazított összege is nőtt, a februári 514,7 milliárd forint után 628,7 milliárdra, ami 2014 szeptembere óta az első 600 milliárd feletti összeg.