Íme a lakossági hiteltermék, amely tavaly magasan verte az egész piacot

Nagy meglepetést hozott 2022 a lakossági hitelek piacán: miközben több meghatározó terméknél is nagymértékben visszaestek a kihelyezések a megelőző évhez képest, az áruvásárlási hiteleknél jelentős növekedés történt – derül ki a Magyar Nemzeti Bank adataiból.

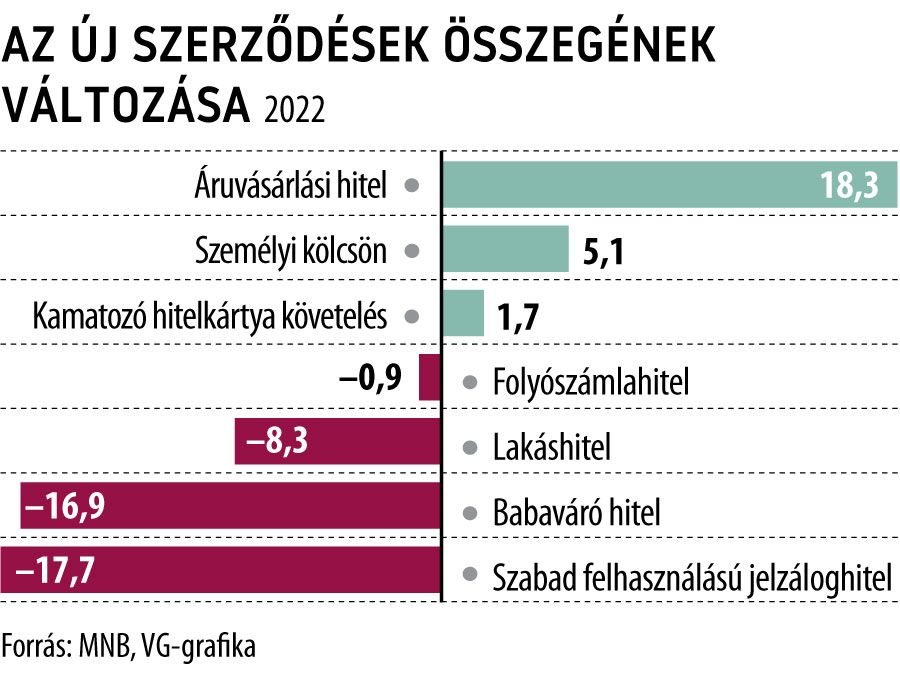

A jegybank statisztikái szerint a lakossági ügyfelek összesen 37,8 milliárd forintnyi áruhitel-szerződést kötöttek tavaly – a legfeljebb ötéves kamatperiódusú konstrukciókat figyelembe véve –, ami markáns, 18,3 százalékos növekedést tükröz a megelőző évhez viszonyítva.

Ezzel a növekedési ütemmel az áruhiteleknek

sikerült messze lekörözniük a személyi kölcsönöket is, amelyeknél 5,1 százalékkal, 492 milliárd forint közelébe nőttek az új kihelyezések az elmúlt évben.

A kamatozó hitelkártya-követeléseknél mért szerény, 1,7 százalékos növekedés pedig még elég volt a dobogóhoz, ami jól szemlélteti, hogy nem a tavalyi volt a legsikeresebb év a lakossági finanszírozási piacon.

Az áruhiteleknél látható növekedést még értékesebbé teszi, hogy a teljes lakossági hitelpiac is mínuszban zárt 2022-ben, legalábbis ami az új hitelszerződések volumenét illeti.

A lakáshiteleknél hosszú évek emelkedése után tavaly 8,3 százalékos visszaesést mért a statisztika 1195,2 milliárd forintnyi új kihelyezés mellett.

Az pedig, hogy végül 10 százalék alatt maradt a mínusz, nagyban köszönhető a tavaszi hónapokban megfigyelhető, a támogatott konstrukciók fűtötte piaci száguldásnak. A fogyasztási hiteleknél sem alakult jobban a helyzet: ezeknél majdnem pontosan egytizedével esett vissza az új szerződések volumene 2021-hez képest, és valamivel 1112 milliárd forint alatt maradt. Jelentős szerepet játszott ebben, hogy a gyermekvállalásra készülő párok támogatására kidolgozott babaváró kölcsön új szerződéseinek összege látványosan, 16,9 százalékkal csökkent, illetve a szabad felhasználású jelzáloghiteleknél is 17,7 százalékkal zsugorodott a piac.

Az áruhitelek jó szereplése mögött az is meghúzódhat, hogy az emelkedő energiaárak nyomán sokan igyekeztek korszerűbb – és kisebb energiaigényű – készülékekre cserélni háztartási gépeiket. A másik, hogy az infláció hatásai alól a háztartási gépek piaca sem tudta függetleníteni magát, ami szintén növelhette a lakosság finanszírozási igényét. Nem szabad megfeledkezni arról sem, hogy az időben egyre jobban elhúzódó Black Friday-akciók és a kissé szokatlan időpontban rendezett labdarúgó-vb miatt az év vége még a szokottnál is erősebb volt a piacon.

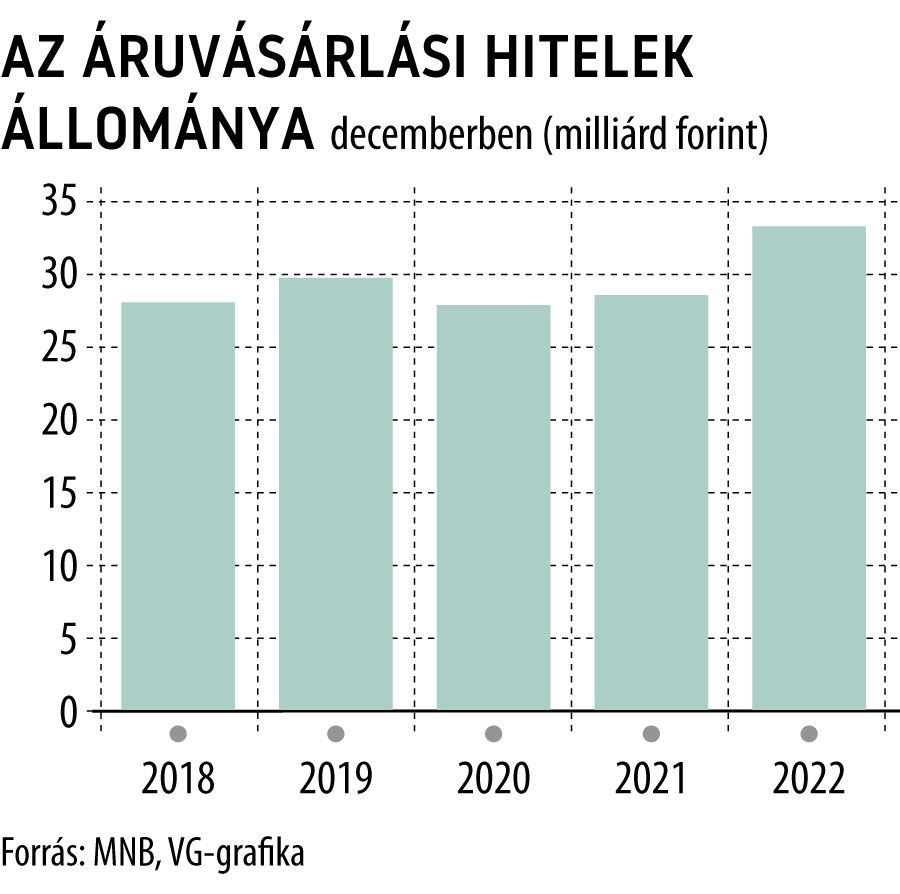

A kis összegű és viszonylag rövid futamidejű áruvásárlási hitelek persze a tavalyi jó teljesítménnyel sem állítják feje tetejére a lakossági hitelpiacot, hiszen annak egy pici – igaz, jól prosperáló – szeletét adják, akár az új szerződések alapján mért, akár az állomány szerinti részesedést illetően. Az áruhitel-állomány egyébként tavaly év végére

nagyon rég nem látott szintre, 33,7 milliárd forintra emelkedett, ami éves összevetésben 16,6 százalékos növekedésnek felel meg.

Ez annak tükrében különösen figyelemreméltó, hogy az elmúlt öt év során rendre 24 milliárd és 30 milliárd forint között ingadozott itthon az áruhitel-állomány, amihez képest a múlt decemberi érték látható kiugrást jelent.