Szerényebb profitot ért el tavaly a K&H

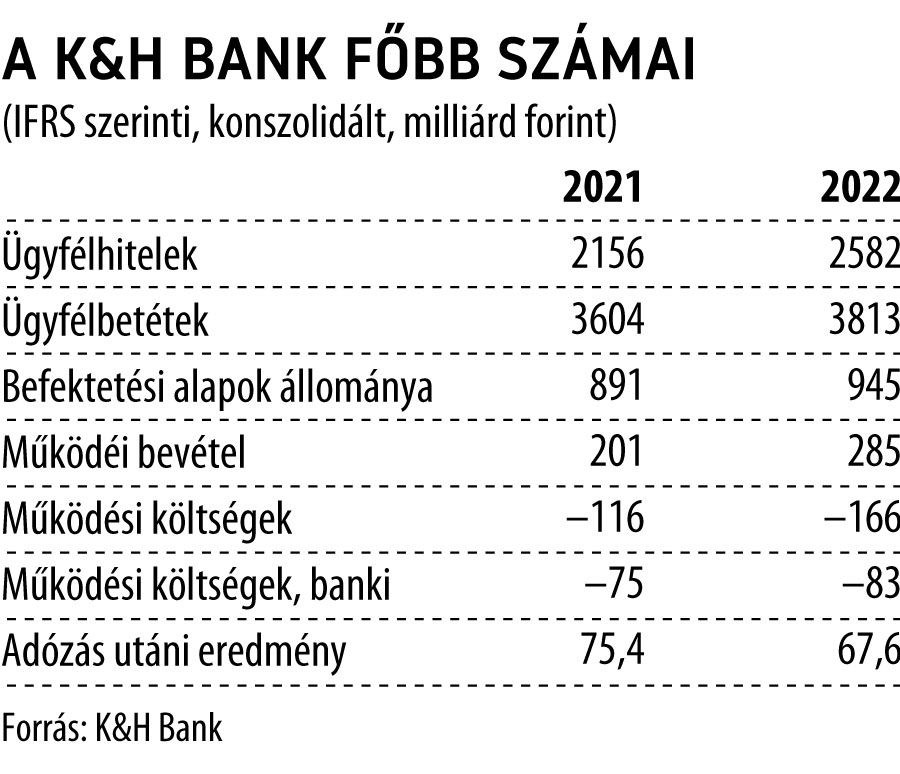

A K&H Bank 67,6 milliárd forintos nettó nyereséggel zárta a 2022-es évet, amely tíz százalékkal elmaradt az egy évvel korábbi 75,4 milliárdtól – jelentette be a pénzügyi szolgáltató mai sajtótájékoztatóján Gombás Attila, a K&H Csoport pénzügyi vezetője. A K&H Biztosító nettó eredménye szintén csökkent 2022-ben, 6 milliárd forintot ért el az előző évben elért 6,7 milliárddal szemben.

Az eredmény csökkenését – tette hozzá – elsősorban az okozta, hogy a a K&H Bank és Biztosító 56 milliárd forintnyi plusz költséget számolt el a válság háztartásokra és vállalkozásokra gyakorolt hatását enyhítendő kormányzati intézkedések miatt. Utóbbiak közül az egyik jelentős tételt – a banknál és a biztosítónál együtt közel 29 milliárd forintot – az extraprofitadó jelentette, de a kamatstop hatásai nyomán is 23,5 milliárdos extra költség keletkezett.

A K&H-nak – hangzott el – sikerült javítania a pozícióit mind a lakossági, mind a vállalati hitelezés területén, miközben a teljes hitelezési piac visszaesett a negyedik negyedévben.

A vállalati hitelezésben a K&H részesedése 9,5 százalékra nőtt az egy évvel korábbi 9,3-ről, a lakossági területen pedig 10,4-ről 10,6 százalékra emelkedett a bank portfólió alapján mért piaci súlya.

A teljes hitelportfólió egy év alatt 20 százalékkal, 2582 milliárd forintra nőtt tavaly, 680 milliárd forintnyi új kihelyezés mellett. A babaváró hitelek új szerződéseinek értéke elérte a 61 milliárd forintot.

Ami a megtakarítási oldalt illeti, a befektetési alapok és befektetési egységekhez kötött biztosítási termékek nettó értékesítése jelentősen, 76 százalékkal, 112 milliárd forintra emelkedett 2022-ben, a kezelt vagyon pedig éves összevetésben 6,1 százalékkal, 945 milliárd forintra nőtt.

Kaszab Attila, a K&H Biztosító vezérigazgató-helyettese elmondta: a nem életbiztosítási terület díjbevétele egy év alatt 12 százalékkal emelkedett, és elérte az 58 milliárd forintot. Az életbiztosítási terület szintén kifejezetten jól teljesített: a rendszeres díjas, befektetéshez kötött üzletág éves szinten 20 százalékkal, a rendszeres díjas kockázati életbiztosítások üzletága pedig éves szinten 11 százalékkal bővült. Kaszab Attila hangsúlyozta:

a K&H Biztosító szintet lépett a digitalizáció terén azzal, hogy tavaly olyan, piacvezető innovációkat vezetett be a K&H mobilbankban, mint a digitális kockázati életbiztosítás, a biztosítási kezelőfelület, a nem-életbiztosítási kárbejelentés és állapotkövetés.

Németh Balázs, a K&H Csoport innovációs vezetője közölte: az ügyfélkör 88 százaléka használja már a digitális szolgáltatásokat, és a cél most már elsősorban az, hogy az ügyfelek minél gyakrabban használják ezeket a funkciókat. A K&H 2022 végén mutatta be Kate-et, a személyes digitális asszisztenst, amely magyarul beszél, és már több mint 60 féle funkciót ismer.

Ami a lakossági hitelpiac idei kilátásait illeti, Gombás Attila szerint sok múlik az infláció, a háztartások megélhetési költségeinek alakulásán, és – nem utolsósorban – a kamatok szintjén is. Véleménye szerint az az állapot, ami a múlt év első felére jellemző volt, várhatóan még jó ideig nem tér vissza a hitelpiacra, de az év második felére már bízni lehet a piac valamilyen mértékű élénkülésében.