Hiába az alacsonyabb kamat, alig viszik a jelzáloghiteleket

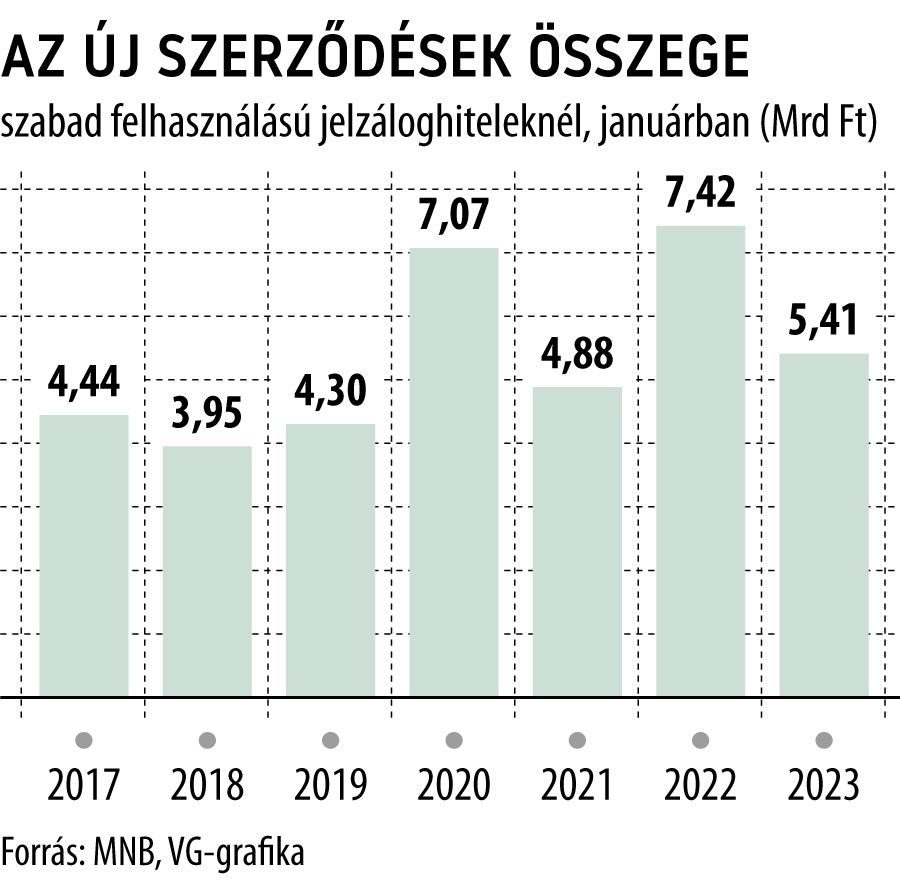

Nagyon gyengén indult az idei év a szabad felhasználású jelzáloghitelek szempontjából: a Magyar Nemzeti Bank adatai szerint mindössze 5,4 milliárd forintnyi új szerződést kötöttek januárban a háztartások, ami 27 százalékkal kevesebb az egy évvel korábbi mennyiségnél, és bő harminc százalékkal elmaradt a decemberi volumentől is.

A piac visszafogott teljesítményét az is jól mutatja, hogy az MNB adatai szerint 2023 első hónapjában mindössze 316 új szerződést regisztráltak a pénzügyi szolgáltatók, ami jelentősen – bő 35 százalékkal – elmaradt az egy évvel korábbi 488-tól, a 2020. januári darabszámnak pedig kevesebb mint a fele.

Az éves adatokat vizsgálva sem sokkal jobb a helyzet:

miközben 2021-ben még 97,8 milliárd forintnyi új jelzáloghitelt vettek fel a háztartások, tavaly már csak 80,5 milliárdot, ami jelentős, 17,7 százalékos visszaesés.

Eközben tavaly a lakáshitelek új szerződéseinél jóval kisebb ütemű, 8,3 százalékos visszaesést regisztrált az MNB, a személyi kölcsönök piaca pedig még 5,1 százalékkal nőtt is 2022-ben.

A szabad felhasználású jelzáloghitelek annak ellenére sem teljesítenek túl acélosan, hogy az emelkedő kamatkörnyezet hatásai ezt a konstrukciót kevésbé érintették: bár a jegybank által kimutatott, szerződésekben szereplő, átlagos éves kamatláb a forinthiteleknél januárra átlépte a 10 százalékos lélektani határt – ez éves alapon csaknem 4 százalékpontos emelkedés –, a személyi hiteleknél mért 19 százalék körüli értéknél így is jóval kedvezőbb. (A személyi kölcsönöknél egyébként nagyjából 6,6 százalékponttal nőtt egy év alatt az átlagkamat.)

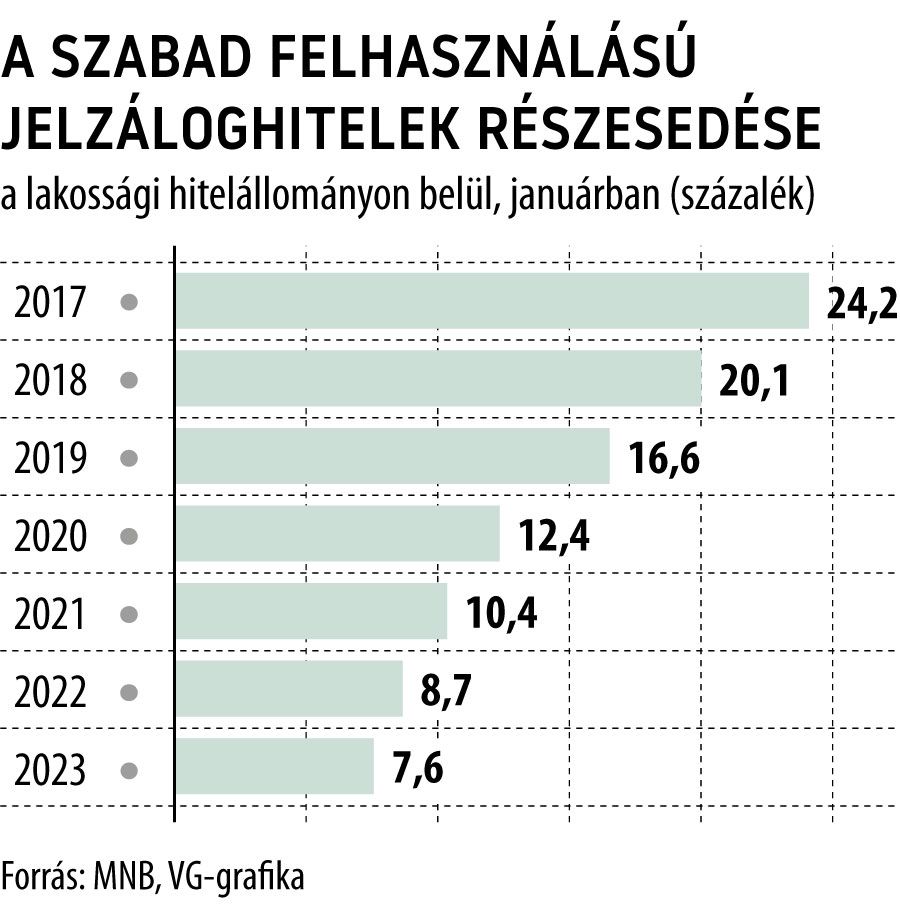

Az alacsony szinten beragadt kereslet nyomán a jelzáloghitelek súlya is egyre csökken a lakossági állományon belül.

Az MNB adatai szerint a január végi 747,3 milliárd forintos állomány a teljes lakossági hitelportfólió mindössze 7,6 százalékát adta,

miközben a jelzáloghitelek egy évvel korábban még 8,7, 2018 elején pedig bő 20 százalékkal részesedtek a tortából.

A visszafogott kereslet mögött elsősorban az állhat, hogy a háztartások

a bizonytalanabbá vált gazdasági környezetben sokszor elhalasztják azokat a nagyobb beruházásaikat, amelyeknél a szabad felhasználású jelzáloghitel reális alternatívát jelenthet:

így például a nagyobb lélegzetű lakásfelújítást vagy -korszerűsítést. A szabad felhasználású jelzáloghiteleknél emellett legalább egy fedezetként felajánlható, tehermentes ingatlant is fel kell mutatnia az adósnak, ami sok esetben a drágább, de sokkal könnyebben és gyorsabban hozzáférhető személyi kölcsönök felé tereli az érintetteket.