Újra szakad a pénzeső a babavárónál

Bár bő két hónappal ezelőtt még az is kérdéses volt, hogy fennmarad-e a gyermekvállalásra készülő családokat támogatni hivatott babaváró hitel, a legtöbb, a lakossági piacon jelentősebb súlyt képviselő bank változatlanul kiemelt termékként tekint rá, és jelentős kedvezményekkel árulja a konstrukciót – derül ki a hitelintézetek honlapjain szereplő tájékoztatókból.

A banki weblapok tanúsága szerint idén is a tavalyi receptet használják a hitelintézetek a babavárónál, vagyis jelentős összegű – legalább százezer forintos – jóváírással honorálják a szerződéskötést,

egyes esetekben a bónusz összértéke elérheti a 180 ezer forintot is.

A jóváírás sok esetben automatikusan jár a szerződéskötéssel, ám több szereplő egyéb elemeket vagy feltételeket is beépített az akciójába.

Így például a CIB Banknál alapesetben 130 ezer forintos jóváírást kapnak az újonnan hitelt igénylő babavárósok – ehhez az igénylésnek március 31-ig, a folyósításnak pedig május végéig meg kell történnie –, ám ezenfelül 50 ezer forintos energiahatékonysági bónusz is jár, ha az ügyfél nyilatkozik arról, hogy a kölcsön összegét valamilyen, az otthona energiahatékonyságát növelő beruházásra (felújításra, korszerűsítésre vagy eszköz beszerzésére) fordítja. A K&H Banknál tízmilliós hitel igénylésénél 120 ezer forintos jóváírás jár, ám ha az ügyfél számlát is nyit a pénzintézetnél – és a meghatározott feltételek szerint használja –, további 40 ezer forintnyi bónuszra is számíthat. A Raiffeisen Banknál 120 ezer forint jár a szerződéskötéssel, s ez további 60 ezer forinttal egészülhet ki, ha az igénylő pár mindkét tagja új ügyfélként nyit számlát a pénzintézetnél.

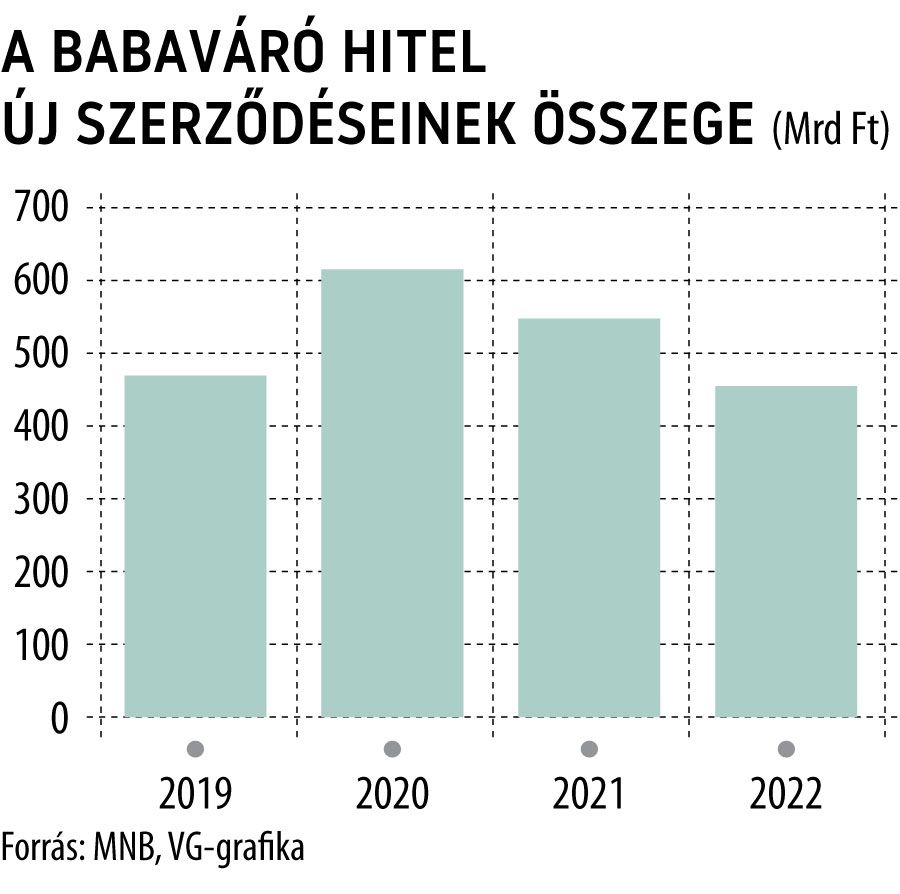

Az, hogy a hitelintézetek ilyen nagy figyelmet fordítanak a babaváró konstrukcióra, persze egyáltalán nem véletlen. Bár a Magyar Nemzeti Bank (MNB) statisztikái szerint tavaly fokozatosan csökkent a kereslet a konstrukció iránt, így is mintegy 460 milliárd forintnyi új szerződést kötöttek a piacon, ami az összes lakáscélú és fogyasztásihitel-kihelyezés közel egyötödét adta. Ráadásul az eddigi tapasztalatok szerint a babaváró hitel mellé sokszor igényelnek egyéb terméket is – jórészt lakáshitelt – az ügyfelek, ami a jelenlegi, alacsony szintű hitelkereslet mellett egyáltalán nem elhanyagolható tényező.

Nem szabad megfeledkezni arról sem, hogy a babaváró kölcsönt többnyire fiatal, középosztálybeli házaspárok veszik fel, akik meglévő vagy új ügyfélként is értékesek a pénzintézeteknek.

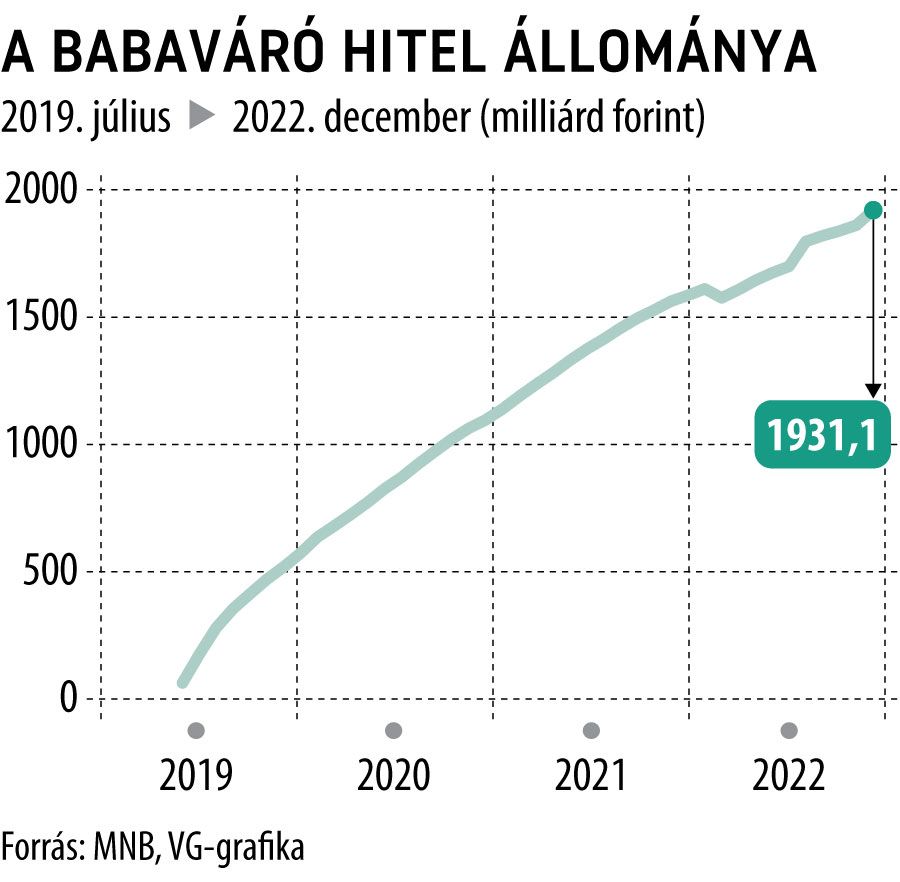

A 2019 júliusa óta elérhető babaváró hitel egyébként látványos karriert futott be történetének eddigi, nagyjából két és fél éves időszaka alatt: a támogatott kölcsön állománya decemberben már meghaladta az 1931 milliárd forintot, 19,5 százalékát adta a teljes lakossági hitelportfóliónak.