Bebetonozza a törlesztőket a lakáshitelesek többsége

Továbbra is igyekszik minél hosszabb időre rögzíteni a lakáshitele feltételeit az új szerződők többsége: az év első két hónapjában felvett kölcsönök bő kétharmadánál öt évnél hosszabb a kamatperiódus – derül ki a Magyar Nemzeti Bank (MNB) adataiból.

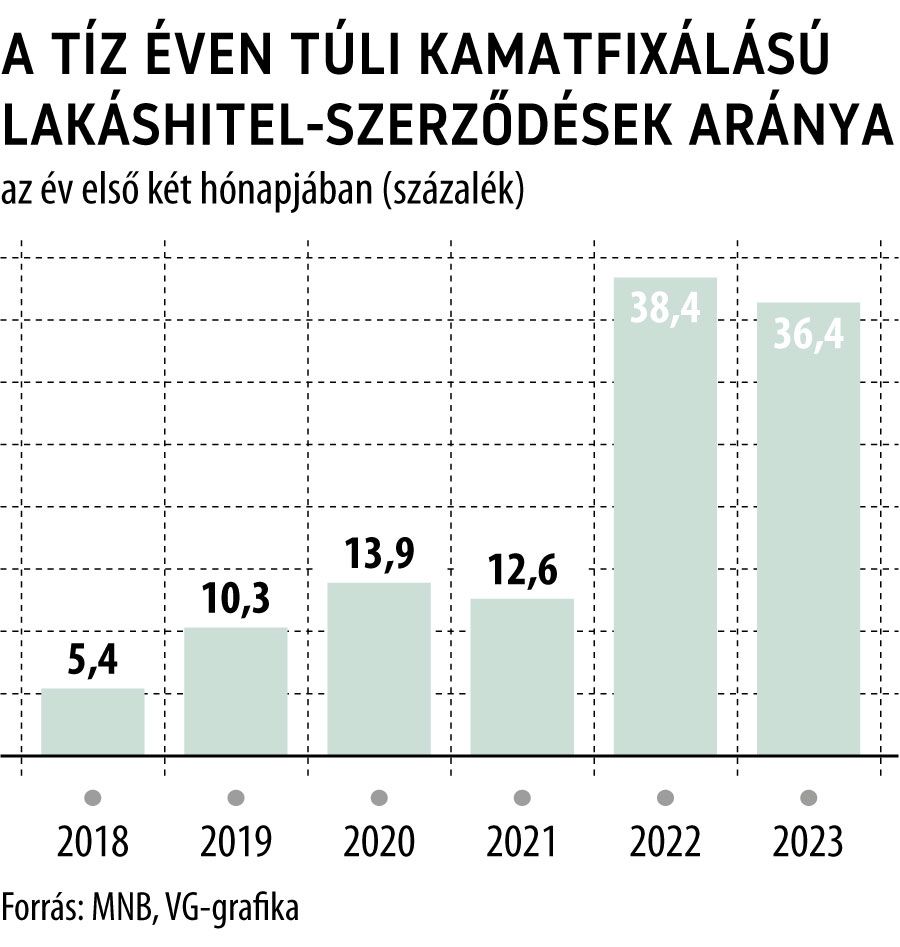

A jegybank statisztikái szerint a januárban és februárban megkötött lakáshitel-szerződések 36,4 százalékánál a tíz évet is meghaladta a meghatározott kamatperiódus, vagyis

az új adósok több mint egyharmada gyakorlatilag a futamidő végéig rögzítette a kölcsöne ár jellegű feltételeit.

A múlt év elejéhez képest ugyan némileg csökkent persze a tíz éven túli kamatfixálású hitelek súlya az új szerződéseken belül, de ennek az az oka, hogy a végig fix kamat mellett igényelhető, korszerű új lakások megvásárlására/építésére igényelhető zöldhitelek időközben eltűntek a piacról. (Az, hogy tavaly, az év egészében elérte a 42 százalékot a tíz éven túli kamatperiódusú hitelek aránya az új kihelyezéseknél, egyértelműen a zöldlakáshiteleknek tulajdonítható.)

Az 5 és 10 év közötti kamatfixálású hitelek aránya már jelentősebb mértékben csökkent 2022 első két hónapjához képest az új kihelyezésekben: 32,5 százalékra olvadt az egy évvel korábbi 42,8-ről.

Az 1 és 5 év közötti kamatfixálású hiteleknél már 18,2-ről 30,2 százalékra ugrott az arány, ami arra utal, hogy az adósok egy része hosszabb távon a kamatok csökkenését várja, és bízik abban, hogy később számára kedvezően árazódik át a kölcsöne.

Ezzel együtt az új lakáshitelek több mint kétharmadánál – 68,9 százalékánál – öt évnél hosszabb a szerződésben szereplő kamatperiódus, így úgy tűnik, hogy az elmúlt időszakban is fontos szempont volt a kiszámíthatóság az adott konstrukció kiválasztásánál.

A stabilitás mellett persze az árazás is súlyos érv lehet a hosszabb kamatperiódusú kölcsönök mellett. Az MNB adatai szerint

a forintban nyújtott lakáshitelek szerződésekben szereplő, átlagos kamatlába éppen 10 százalék felett járt februárban, nagyjából 5,4 százalékponttal magasabban, mint egy évvel korábban.

Az 5 és 10 év közötti kamatperiódusú hiteleknél viszont 8,11 százalékon állt februárban a jegybank által kalkulált átlagkamat, a 10 éven túli fixálásúaknál pedig 9,1 százalék körül alakult.

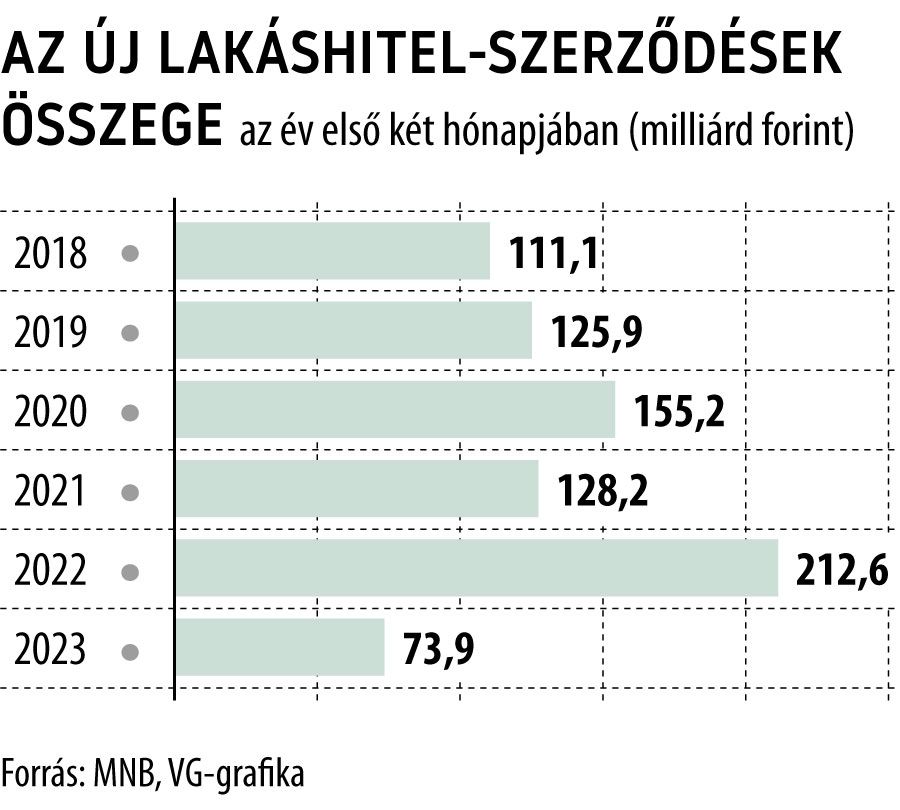

A lakossági hitelkereslet visszaesése egyébként igen érzékenyen érintette a lakáshitelek piacát. Az MNB adatai szerint 2023 első két hónapjában összesen 73,9 milliárd forintnyi új lakáscélú kölcsönt vettek fel a lakossági ügyfelek, ami alig több mint a harmada az egy évvel korábbi 212,6 milliárdnak. (Azt persze itt is látni kell, hogy 2022 elején az új szerződések volumenén még nagyot lendített a zöldhitel-konstrukció.) A lakáspiac szezonálisan várható élénkülésével párhuzamosan persze a lakáshitel-kihelyezéseknél is jöhet némi növekedés – ebből a szempontból az előzetes érdeklődések emelkedő száma feltétlen biztató lehet –, ám a jelenlegi helyzetből kiindulva a tavalyi és főleg a 2021-es szerződéses volumen elérésére nagyon kevés az esély.