Nem a támogatott hitelek éve volt a tavalyi, ám idén már fordulhat a kocka

Drasztikusan visszaesett tavaly a támogatott hitelek kihelyezése a lakossági piacon – derül ki a Magyar Nemzeti Bank (MNB) adataiból.

A jegybank statisztikái szerint 2023 első tizenegy hónapjában

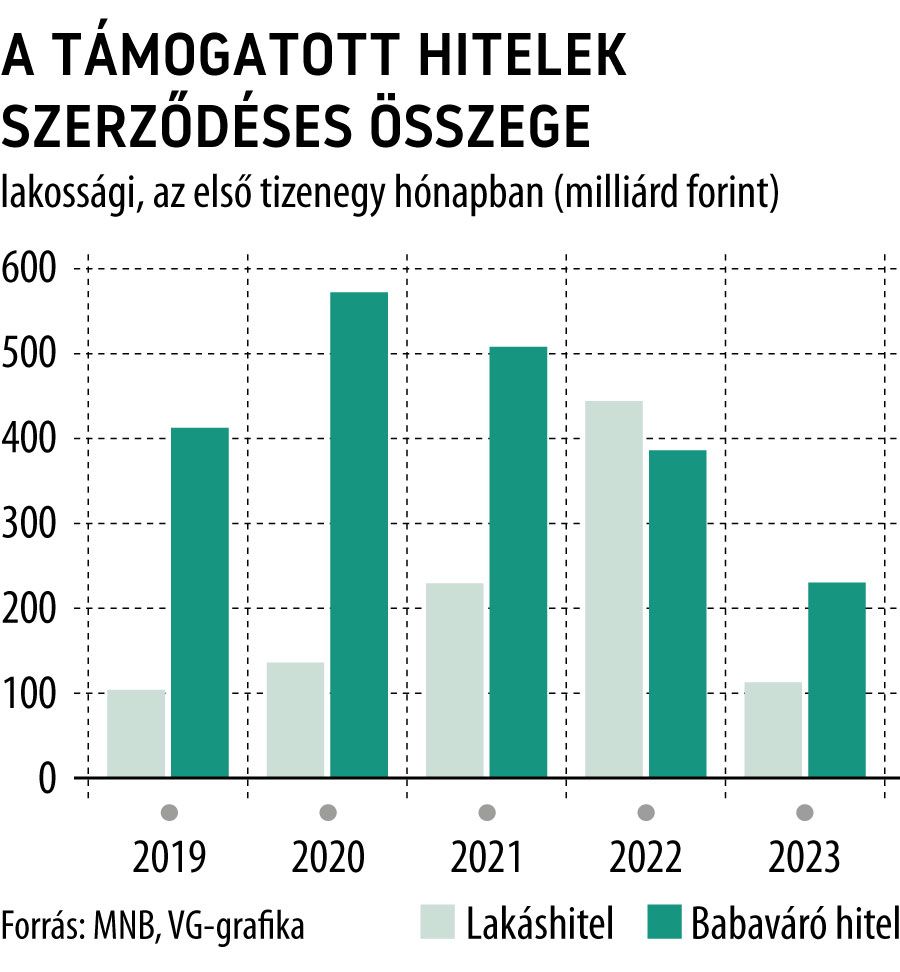

összesen 343,8 milliárd forintnyi olyan hitelszerződést kötöttek a hazai pénzügyi szolgáltatók, amelyhez valamilyen állami támogatás kapcsolódott: ez majdnem 60 százalékkal elmaradt az egy évvel korábbi volumentől.

A látványos visszaesésben a lakáshiteleknek jutott a nagyobb szerep: ezeknél mindössze 113 milliárd forintnyi tartozott a támogatott kategóriába, ami nagyjából a negyedét tette ki az egy évvel korábbinak. A babaváró kölcsönnél valamivel jobb volt a helyzet, ám itt is nagyjából 40 százalékos visszaesést mutatnak az MNB adatai, valamivel 230 milliárd forint feletti szerződéses összeg mellett. Mindez azt jelenti, hogy a támogatott lakossági hiteleknél a teljes piacénál is jóval erősebb mértékű a visszaesés, hiszen az összes lakáscélú és fogyasztásihitel-szerződésnél „csak” 34 százalékos zsugorodást mutatnak éves alapon a jegybanki statisztikák.

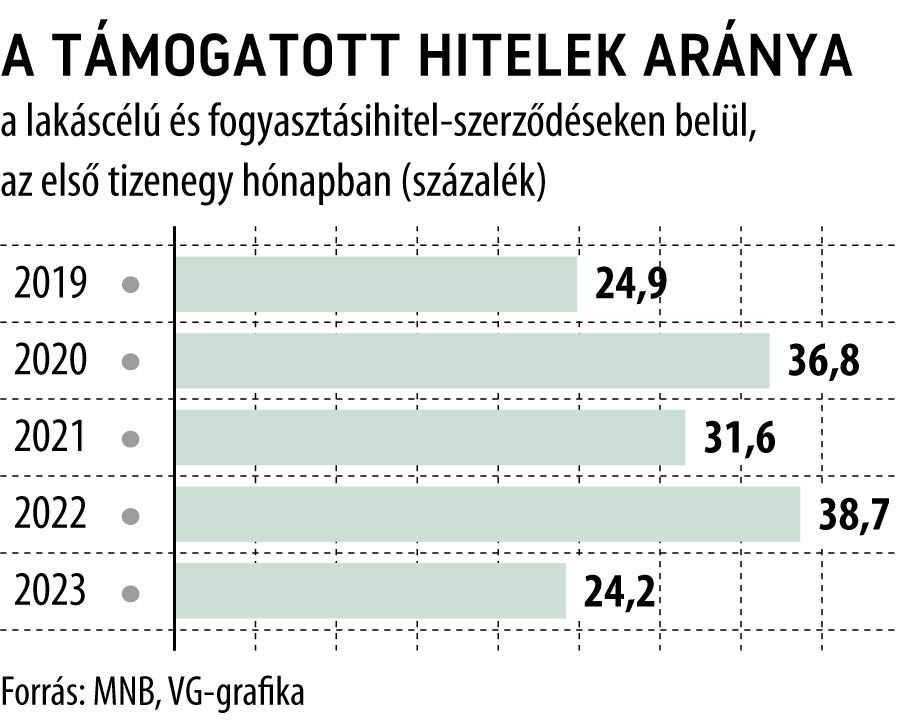

A szerződéses összeg látványos visszaesése ellenére a támogatott hitelek még mindig jelentős, 24,2 százalékos szeletet hasítottak ki a teljes lakossági finanszírozási piacból, ám súlyuk érthető módon erősen csökkent, hiszen 2022 első tizenegy hónapjában még közel 39 százalékot tett ki.

A támogatott hitelek piacának zsugorodása persze egyáltalán nem meglepő: ennek egyrészt az az oka, hogy 2023-ra több kedvezményes lakáshitel-konstrukció is eltűnt a palettáról – így például a kedvező energetikai besorolású új lakások finanszírozásához igényelhető zöldhitel, amely 2021 végén és 2022 első felében önmagában is több százmilliárdos lökést adott a piacnak. A másik ok, hogy a babaváró hitel iránt az elmúlt két évben fokozatosan csökkent a kereslet, ami részben a piac telítődésével is magyarázható.

A kilátások már némileg biztatóbbak a támogatott hiteleknél. A reáljövedelmek emelkedése, a kedvezőbbre forduló gazdasági helyzet általában is használhat a lakossági hitelek iránti keresletnek, amit az új támogatott konstrukciók megjelenése tovább erősíthet. Az utóbbiak közül a legfontosabb a CSOK Plusz, amely – három gyermek vállalása esetén – akár 50 millió forintnyi kedvezményes hitelt is jelenthet a lakást vásárló vagy építkező családoknak. A kamat az új konstrukciónál legfeljebb 3 százalék lehet, de a pénzügyi szolgáltatók ennél akár lejjebb is mehetnek – és az eddigi tapasztalatok szerint ezt többen meg is tették. A CSOK Plusznál fontos kikötés azonban, hogy az igénylők csak olyan fiatal házaspárok lehetnek, akik még terveznek gyermeket vállalni.