Lakásbiztosítási kampány: egy hét maradt lépni, mutatjuk, mit kell tennie

Élénk érdeklődést hozott az idén első alkalommal elindított lakásbiztosítási kampány: a bő egy hónapos időszak első felében már százezer új szerződést regisztráltak a piaci szereplők, és a várakozások szerint a váltók – illetve az első alkalommal szerződők – száma bőven meghaladhatja a 200 ezret.

Meddig lehet pontosan váltani?

Az utóbbi becslés már csak azért sem tekinthető túlzónak, mert az eddigi tapasztalatok szerint a határidős teendőik elvégzésével általában hajlamosak kivárni a magyarok, így a kampány előttünk álló, bő egy hetében várhatóan jelentősen megnő majd az érdeklődés az ingatlantulajdonosok részéről. Bár a lakásbiztosítási kampány időszaka márciusra esik, a húsvéti ünnepekre való tekintettel idén kissé kitolódik a határidő: a váltás mellett döntő ügyfelek április 2-án éjfélig juttathatják el írásos felmondásukat a biztosítónak. Fontos, hogy a határidő a biztosítóhoz való beérkezésre vonatkozik, tehát ha postán adjuk fel a felmondást, kalkulálni kell néhány napnyi átfutási idővel is.

A kampány időszakában csak akkor lehet váltani, ha az ügyfél a díjfizetési kötelezettségének rendszeresen eleget tett a megszűnés napjáig, és ebből adódóan semmilyen tartozása nincs a biztosítónál. A megszűnés napja a felmondásnak a biztosítóhoz beérkezését követő 30. nap, tehát ettől az időponttól érdemes datálni az új szerződést, hogy az ingatlan átmenetileg se maradjon biztosítási védelem nélkül. Ha pedig az ügyfél negyedéves, féléves vagy éves rendszerességgel előre fizette a díjakat, a szerződés felmondása után a biztosító arányosan visszafizeti a megszűnés után arányosan fennmaradó részt.

Élénk volt a kampányidőszak első fele

A Magyar Nemzeti Bank (MNB) múlt héten bemutatott adatai szerint százezer új szerződést kötöttek az ügyfelek a kampány első felében, további 61 ezren pedig átdolgozták meglévő szerződésüket egy olcsóbbra és/vagy magasabb minőségűre, a mostani várakozás szerint ez az összesen 160 ezres szám 230 ezer fölé emelkedhet a kampány végére.

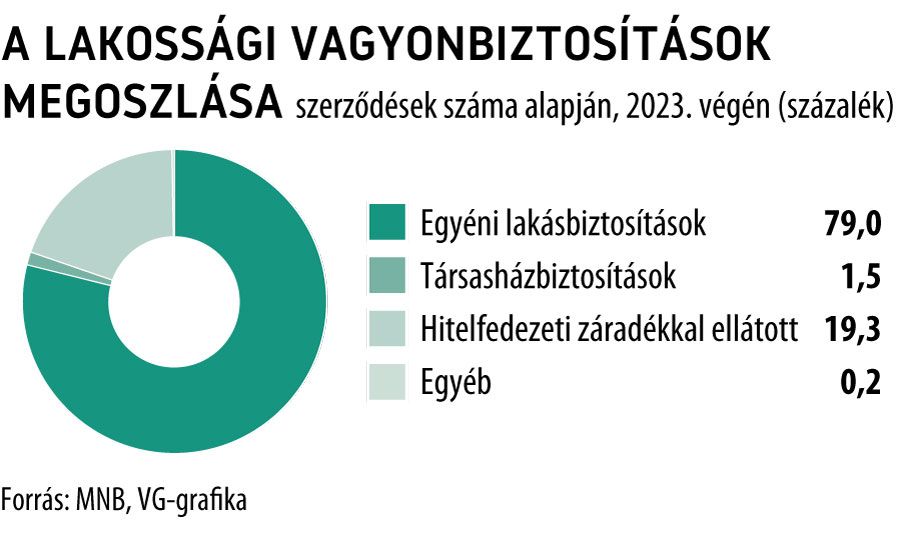

A kampányról szólva Kandrács Csaba, az MNB alelnöke elmondta, hogy még mindig egymillió olyan lakóingatlan van, amelyre nem kötöttek egyidejűleg az ingó és ingatlan vagyonra biztosítást (vagy egyáltalán nincs szerződés). A teljes lakóingatlanszámhoz hozzátartoznak azok az ingatlanok is, amelyekben nem laknak életvitelszerűen, ez a szám az elhangzottak szerint hatszázezer, a teljes ingatlanállomány a KSH szerint nagyjából 4,5 millió. A hárommillió biztosítási szerződésből két és fél millió azok az aránya, amelyek ingóság- és ingatlanfedezetet egyaránt nyújtanak. Duplázódott a fogyasztóbarát termékek száma, de nem cél az, hogy mindenki ilyen szerződést kössön, sokkal inkább a tudatosság, a felülvizsgálat. A verseny kifejezetten élénk, a jegybank többek közt próbavásárlással monitorozza a piacot.

Túl sokan vannak, akik nem aktualizálják a biztosításukat

Az MBH Bank közelmúltban közzétett, reprezentatív felméréséből viszont az derült ki, hogy a lakásbiztosítással rendelkezők 45 százaléka nem aktualizálja évente a biztosítását. „Az alulbiztosítottság legszélsőségesebb formája egyértelműen az, amikor egy lakás egyáltalán nincs biztosítva, a leggyakoribb mégis az, amikor a meglévő biztosítás nem nyújt elegendő védelmet. A közelmúltban bekövetkezett jelentős árindex-növekedés, különösen az építési költségek, felújítási költségek növekedése olyan helyzetet teremtett, amely miatt rendkívül fontos, hogy aktualizált lakásbiztosítással rendelkezzünk, máskülönben jelentős pénzösszegtől eshetünk el, ha olyan helyzet áll elő, hogy szükség van a biztosítás lehívására. Erre nyújthat részben megoldást, ha az ügyfelek elfogadják az inflációkövető konstrukciót, azonban az infláció az elmúlt tíz évben elmaradt a lakáspiaci árindex vagy az építési költségek áremelkedésétől, tehát még abban az esetben is szóba jöhet az alulbiztosítottság, ha valaki elfogadta ezt a konstrukciót” – mondta el Soós Csaba, az MBH Bank lakossági üzletfejlesztési ügyvezetője.

Az MBH Bank kutatásából az is kiderült, hogy az ügyfelek rendkívül árérzékenyek a lakásbiztosítások terén, így a lakásbiztosítási kampány okozta fokozódó árverseny pozitív hatással lehet az újrakötésekre és az új szerződésekre is:

Az ügyfelek 70 százalékban első helyen az árat jelölték meg mint legfőbb szempontot a biztosítás megválasztásakor. Második helyen volt maga a szolgáltatás, a harmadik, negyedik helyen pedig az adott biztosításnyújtó intézmény megbízhatósága, illetve az elérhetőség. Úgy véljük, hogy noha természetesen döntő ereje van az árazásnak, az elsődleges szempont mégis a szolgáltatás kell hogy legyen, tehát hogy mit tartalmaz a csomag, és milyen kiegészítő biztosítások érthetők el, majd csak ezt követően nézzük meg, hogy a konstrukció ár-érték arányban hol szerepel a piacon

– hívta fel a figyelmet Ungvári Krisztián, az MBH Bank partneri termékmenedzsment vezetője.

Mindenkinek érdemes tüzetesen átnézni a meglévő szerződésétHa előkeressük a lakásbiztosítási szerződésünket, több részletelemét megvizsgálva könnyen rájöhetünk, hogy van tennivalónk, és lépnünk kell – nyilatkozta a Világgazdaság lakásbiztosítási kampányról szóló vidcastsorozatának ötödik részében Bara Ágnes, a Hungarikum Biztosítási Alkusz Zrt. szakértője. Az egyik alapvető kérdés, hogy mióta él a szerződés, hiszen, ha többéves – netán még régebbi –, akkor számos olyan pontja lehet, amely már nem tükrözi a mostani viszonyokat. Nem pusztán az inflációra vagy az ingatlanárak változására kell gondolni, hanem arra is, hogy néhány év alatt több olyan fejlesztés is történhet az otthonunkban, amely befolyásolja az értékét, és a biztosítási fedezet növelését is indokolttá teszi: ilyen lehet például a napelemek vagy hőszivattyú telepítése, a tetőtér beépítése vagy a családi ház bővítése is. Mindezek alapján a szakértő szerint szinte biztosra vehető, hogy ma nincsen olyan lakásbiztosítással rendelkező ügyfél, akinek teljesen rendben lenne a biztosítása. Ez egyben azt is jelenti, hogy ha feltérképezi a piacon lévő ajánlatokat a kampány során, biztosan talál jobb, kedvezőbb díjú és jobb szolgáltatási tartalmú konstrukciót. Bara Ágnes ismét felhívta a figyelmet az alulbiztosítottság veszélyére is, amikor a meglévő szerződésben szereplő összegek már nem elegendők egy esetleges káresemény költségeinek fedezéséhez. A szakértő szerint a megfelelő konstrukciók ma már viszonylag könnyen kiválaszthatók az online felületeken, ma csak viszonylag kis időt kell rászánni a régi szerződés felmondására és az új megkötésére. |