Visszatértek a lakossági hitelfelvevők, nem is akárhogyan

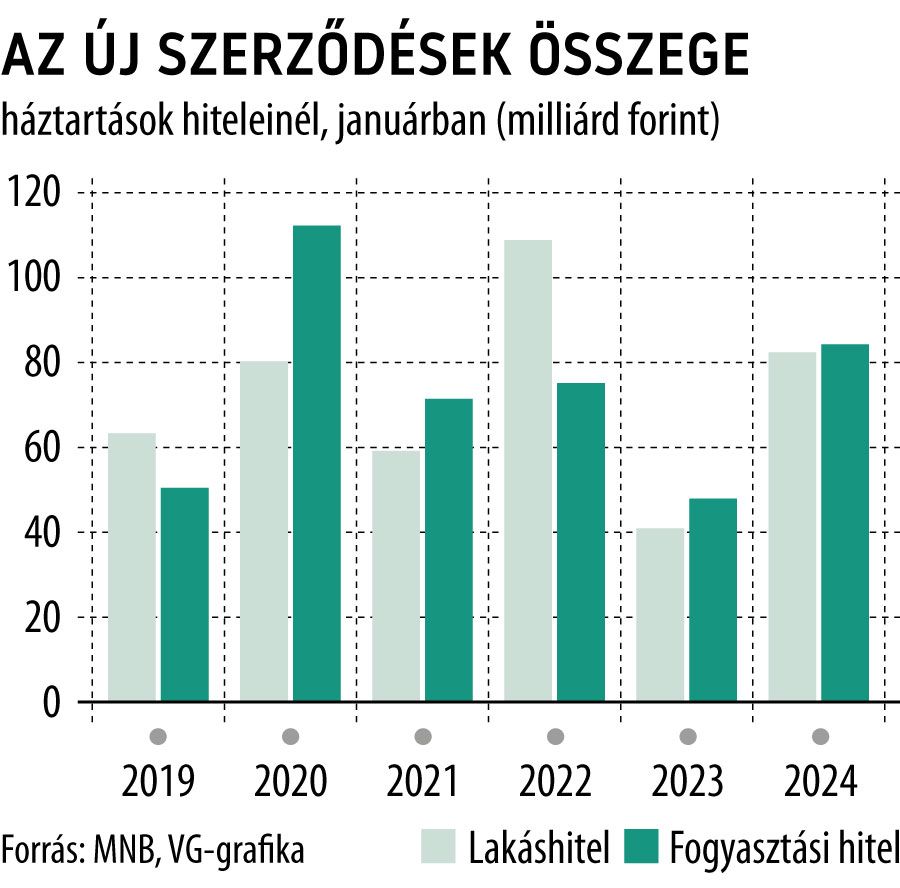

Nagyon jól indult az év a lakossági hitelpiacon: a Magyar Nemzeti Bank (MNB) adatai szerint januárban összesen 166,1 milliárd forint értékben kötöttek új lakáscélú és fogyasztásihitel-szerződéseket a háztartások, ami látványos, 87,5 százalékos bővülés az egy évvel korábbi volumenhez képest.

A jegybank statisztikái szerint a rendkívül gyors ütemű bővülés elsősorban a lakáshitelek iránti kereslet megugrásának köszönhető: ezeknél több mint 82 milliárd forintnyi új szerződést kötöttek januárban, ami kicsivel több, mint a duplája az egy évvel korábbi 40,8 milliárdnak. A lakáshitelek repülőrajtja persze nem túlságosan meglepő: a kamatok érezhető csökkenése mellett januártól megjelent ugyanis a kínálatban az új, CSOK Plusz névre keresztelt támogatott konstrukció. A lakáshitelpiac duplázódásához emellett az alacsony bázis is hozzájárulhatott, hiszen – ahogy arról a Világgazdaság is többször beszámolt – 2023 nem alakult túlságosan fényesen a lakossági hitelek szempontjából.

A személyi kölcsönöknél sem indult rosszul a 2024-es év: az 51,4 milliárd forintnyi új szerződés 71,9 százalékkal – 21,5 milliárd forinttal – több az egy évvel korábbinál. A babaváró hitelnél 18,5 milliárd forintnyi új szerződést mutatott ki januárra az MNB, ami ugyan bő két és félszerese az egy évvel korábbi 7 milliárdnak, az elmúlt hónapokkal összevetve viszont jókora elmaradást tükröz. Az utóbbinak szintén a szabályozás változása lehet az oka: azok ugyanis, akik még a régi feltételek mellett szerették volna igényelni a támogatott konstrukciót, előrehozták november–decemberre a szerződéskötést. A szabad felhasználású jelzáloghiteleknél pedig, úgy tűnik, hogy a spekulatív célú szerződéskötések kifutását követően már minden visszatért a régi kerékvágásba, ebből a konstrukcióból ugyanis csak picivel több, mint 5 milliárd forintnyit igényeltek januárban.

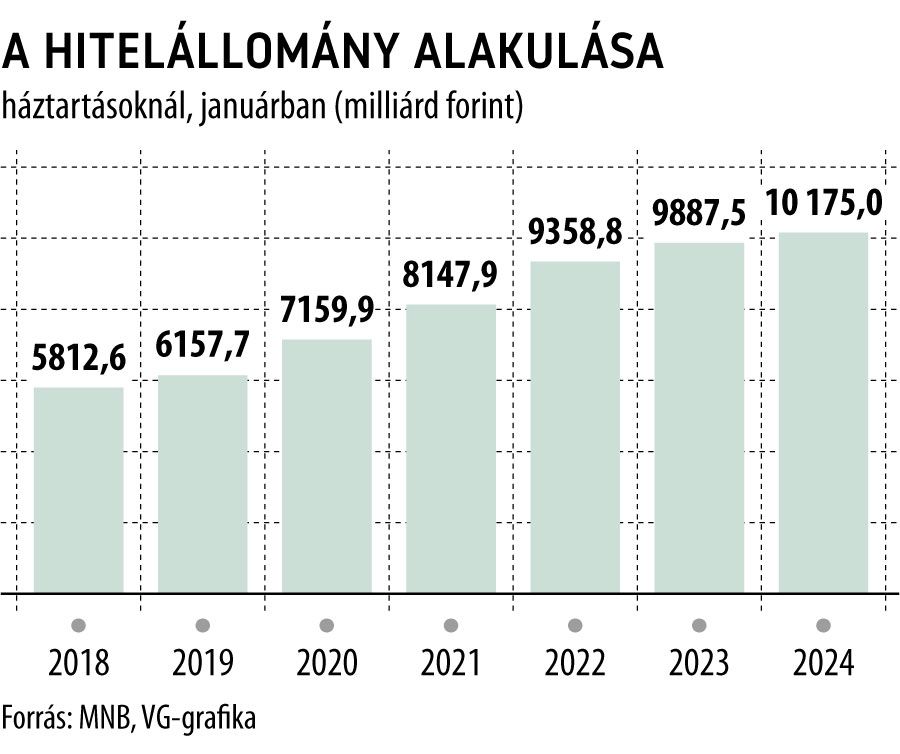

A múlt évi, visszafogott hitelkereslet nyomán a háztartások hiteleinek állománya meglehetősen lassan növekszik: a teljes portfólió mérete 10 175 milliárd forintnál járt január végén, ami mindössze 2,9 százalékos növekedés a múlt év elejéhez képest. Ez nagy részben a lakáshitelek állományának lassú növekedésével magyarázható: a jegybank adatai szerint az utóbbi nem egészen 5035 milliárd forintot tett ki az év első hónapjának a végén, ami 1,9 százalékkal több az egy évvel korábbinál.

A viszonylag jó évkezdet nyomán mindenesetre megalapozottnak tűnnek a lakossági hitelpiac idei élénkülését előrevetítő piaci várakozások, igaz, messzebb menő következtetéseket inkább az első három-négy hónap adatai alapján lehet majd levonni.

A K&H-nál is vitték a lakáshiteleketÉles fordulatot hozott az évkezdet a lakáshitelezésben a K&H-nál: a korábbi visszafogott kereslet után, januárban jócskán megnőtt az érdeklődés a lakáscélú hitelek iránt – közölte hétfőn a pénzintézet. Az év első hónapjában az egy évvel korábbihoz képest közel ötszörösére növekedett a befogadott lakáshitelek száma. Számítottunk az élénkülésre, de a januári adatok a vártnál is komolyabb keresletről tanúskodnak. Ez részben annak köszönhető, hogy az infláció lassulása miatt a reálbérek visszatértek a pozitív tartományba, emellett – részben a jegybanki csökkentések és az önkéntes kamatplafon bevezetése miatt alacsonyabb kamatok eredményeként – a háztartások egy része bátrabban vág bele nagyobb beruházásokba, például lakásvásárlásba. Ezzel összefüggésben a korábbi bizonytalan gazdasági környezetben elhalasztott költözéseket pótolják egyes családok – nyilatkozta Árva András, a K&H lakossági szegmensért felelős marketingvezetője. A januárban befogadott lakáshitelek átlagos összege is meghaladja az egy évvel korábbit: 15 millióról 21 millió forintra, azaz 40 százalékkal emelkedett, háromnegyedüknél pedig a futamidő több mint 15 év. Árva András azt is elmondta, hogy az idén elindított új állami lakástámogatási rendszer, a CSOK Plusz keretében még viszonylag kevés igénylés érkezett a pénzintézethez, ami részben azzal magyarázható, hogy a kedvezményes kölcsönöknél a szigorú szabályok miatt a lehetséges igénylőknek sok igazolást kell beszerezniük – vélhetően csak ezután fordulnak a pénzügyi szolgáltatókhoz. |